Enligt Världsbanken är 1,4 miljarder vuxna i världen utan bankkonto. Det globala finansiella systemet, trots sin enorma infrastruktur, misslyckas med att betjäna världens befolkning rättvist på många sätt.

För många är löftet om ekonomisk frihet inte bara en fråga om att överleva utan också en berättelse om inflation och dokumentation.

Bitcoin-stödd kredit: En livlina för de utan bank globalt

Miljontals människor är underbankade eller helt utan bank på grund av strikta kreditkrav, höga avgifter och begränsad tillgänglighet. Från palestinska flyktingar utan medborgarskapsbevis, ensamstående kvinnor utan anställningskontrakt i Egypten, till de många som möter inflation på över 120 % i Argentina.

Under finanskrisen 2008 förlorade många i USA sina hem på grund av oetiska utlåningsmetoder, vilket visade systemets sårbarheter. Även idag urholkar hög inflation besparingar i fiatvalutor, vilket ger konsumenter färre alternativ att bevara sin förmögenhet.

Samtidigt möter småföretag världen över avslag från banker på grund av strikta kreditvärderingsstandarder. Man kan till och med hävda att pengar är det mest våldsamma politiska verktyget i makthavarnas arsenal.

Denna brist på tillgänglighet och rättvisa visar behovet av alternativa finansiella system. Bitcoin-stödd kredit erbjuder en möjlig lösning, som övervinner både politiska agendor och ekonomiska begränsningar som håller fattiga människor fattiga.

Vad är Bitcoin-stödda kreditsystem?

Bitcoin-stödda kreditsystem låter låntagare använda sina BTC-innehav som säkerhet för att få lån utan att sälja sina tillgångar. Dessa system fungerar likt säkerställda lån, där en låntagare pantsätter en tillgång för att få likviditet.

Om låntagaren inte betalar tillbaka, likviderar långivaren säkerheten för att återfå pengarna. Till skillnad från traditionella lån kräver dessa system inte kreditvärderingar eller omfattande dokumentation, vilket gör dem mer tillgängliga för kryptoinnehavare.

“Hög inflation, valutaförsämring och låg tillit till centraliserade banker kan öka efterfrågan på Bitcoin-stödda lån. Bitcoins stabilitet och decentraliserade natur gör det attraktivt i instabila ekonomier, och DeFi-plattformar erbjuder lägre trösklar och bättre villkor jämfört med traditionell utlåning,” sa Kevin Charles, medgrundare av The Open Bitcoin Credit Protocol, till BeInCrypto i en intervju.

Marknaden för Bitcoin-stödd kredit har vuxit, med nyckelaktörer som BlockFi, Ledn, Celsius och Nexo i spetsen. Dessa plattformar låter användare behålla exponering mot BTC samtidigt som de får tillgång till fiat- eller stablecoin-likviditet. Enkelheten och attraktionskraften hos dessa system har drivit deras adoption de senaste åren, en anledning till att de klarat sig väl genom björnmarknader.

En stor fördel med BTC-stödd kredit är möjligheten att behålla exponering mot Bitcoins prisökning. Låntagare kan frigöra likviditet utan att sälja sin BTC, vilket låter dem dra nytta av potentiella långsiktiga vinster.

Dessutom fungerar Bitcoin-stödda lån som ett skydd mot inflation genom att erbjuda ett alternativ till de ständigt försvagande fiatvalutorna. En kryptoinnehavare i Argentina skulle till exempel kunna skydda sig mot sin krympande nationella valuta och till och med tjäna extra pengar.

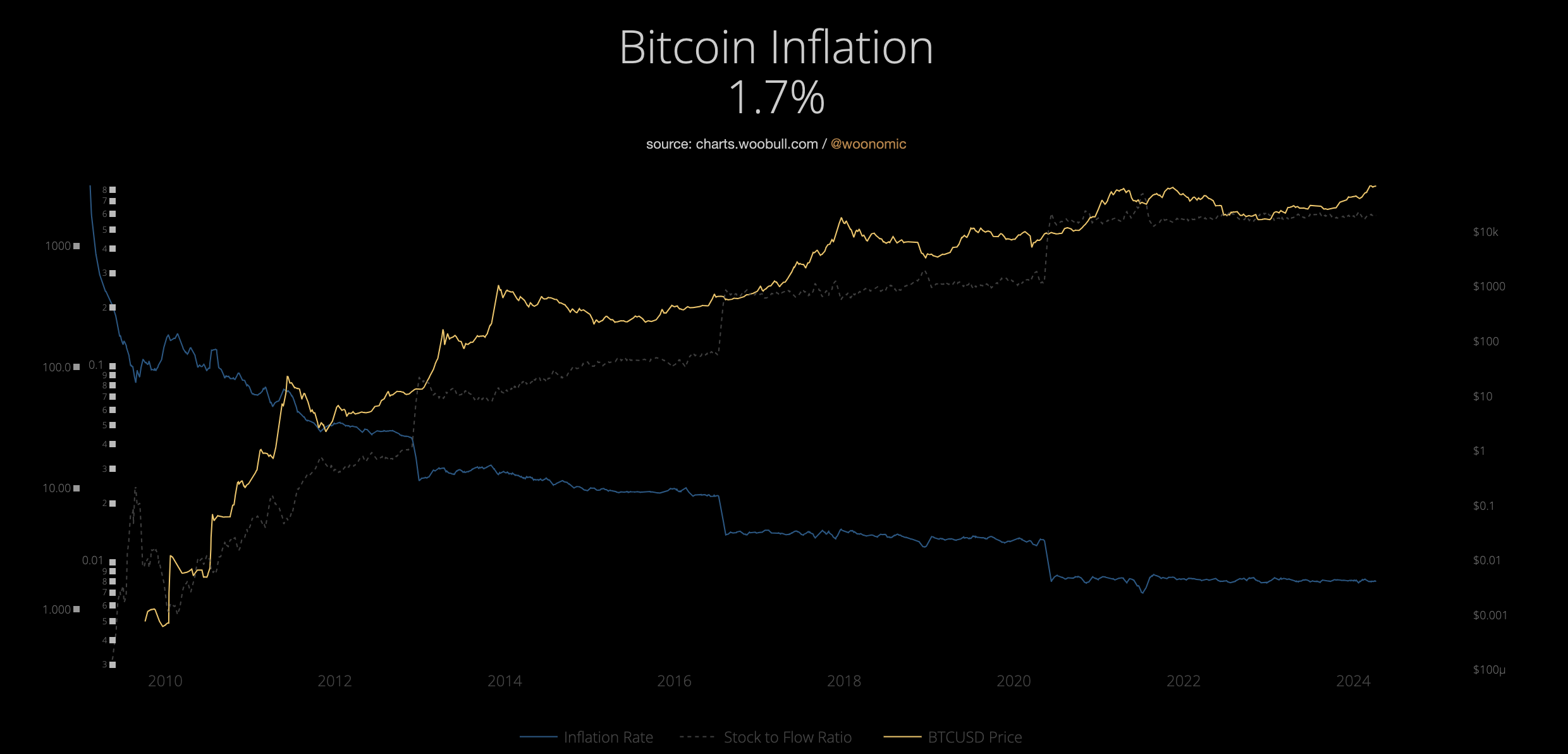

Enligt Bankrate har USD nu en inflationstakt på 2,4 %, vilket är den lägsta sedan februari 2021. Samtidigt har BTC en inflationstakt på bara 1,7 %.

BTC-stödda system främjar också finansiell tillgänglighet. Till skillnad från traditionella banker, som kräver strikta kreditkontroller, bedömer Bitcoin-stödda kreditplattformar främst värdet av säkerheten. Detta tillvägagångssätt öppnar dörren för individer i regioner med begränsad bankinfrastruktur, och erbjuder en livlina till de utan bank.

För dem som håller fast vid decentraliseringens ethos är global inkludering den verkliga försäljningspunkten. Bitcoin-stödd kredit har potential att erbjuda finansiella tjänster till dessa befolkningar, och överbrygga klyftan som traditionella system lämnar. Centralbanker och globala finansiella institutioner förblir känsliga för de ständigt föränderliga politiska spelplanerna.

I ett land som Libanon, där invånarna främst handlar i USD på grund av den i praktiken döda LBP, förbjöds medborgarna att ta ut sina egna dollar när centralbanken stod inför en dollarbristkris. För referens, en USD motsvarar 89 550 LBP. I grannlandet Egypten började rykten om beslagtagna USD-konton cirkulera innan de förnekades av centralbankens tjänstemän.

“Bitcoin-stödd kredit fungerar på ett globalt, decentraliserat nätverk, vilket innebär att tillgången inte beror på inkomst, plats eller kredithistorik. Genom att använda Bitcoin som säkerhet kan alla som innehar tillgången få lån utan traditionella grindvakter. Tidiga DeFi-plattformar visar ökad adoption i regioner med begränsad banktillgång, vilket belyser potentialen för finansiell inkludering,” tillade Charles.

Men även med alla dessa fördelar är dualitet universums lag. Bitcoin-stödda kreditsystem är ingen universallösning; de medför betydande risker.

Den mest uppenbara är Bitcoins prisvolatilitet. Ett plötsligt prisfall i BTC kan utlösa marginalkrav, vilket tvingar låntagare att antingen lägga till säkerhet eller möta likvidation. Under kryptomarknadskraschen 2022 förlorade otaliga låntagare sin säkerhet när priserna sjönk. Enligt Charles finns det sätt att mildra volatiliteten.

“Volatilitet hanteras genom överbelåning och automatiserade likvidationer. Genom att kräva mer säkerhet än lånevärdet skapar plattformar en buffert mot prisfall. Dessutom säkerställer realtidsövervakning att lån justeras efter marknadsförhållanden, vilket upprätthåller stabilitet även under prisfall,” tillade Charles.

Den treögda trojanska hästen: Centraliseringens återkomst

Ändå har Bitcoin-stödda kreditsystem socioekonomiska konsekvenser som förtjänar att undersökas. Den första är att även om dessa plattformar demokratiserar tillgången till kredit för kryptoinnehavare, riskerar de att skapa nya finansiella grindvakter. Rika kryptoinvesterare, eller “kryptovalrossar,” har mest att vinna, medan vanliga användare med begränsade innehav kan känna sig uteslutna.

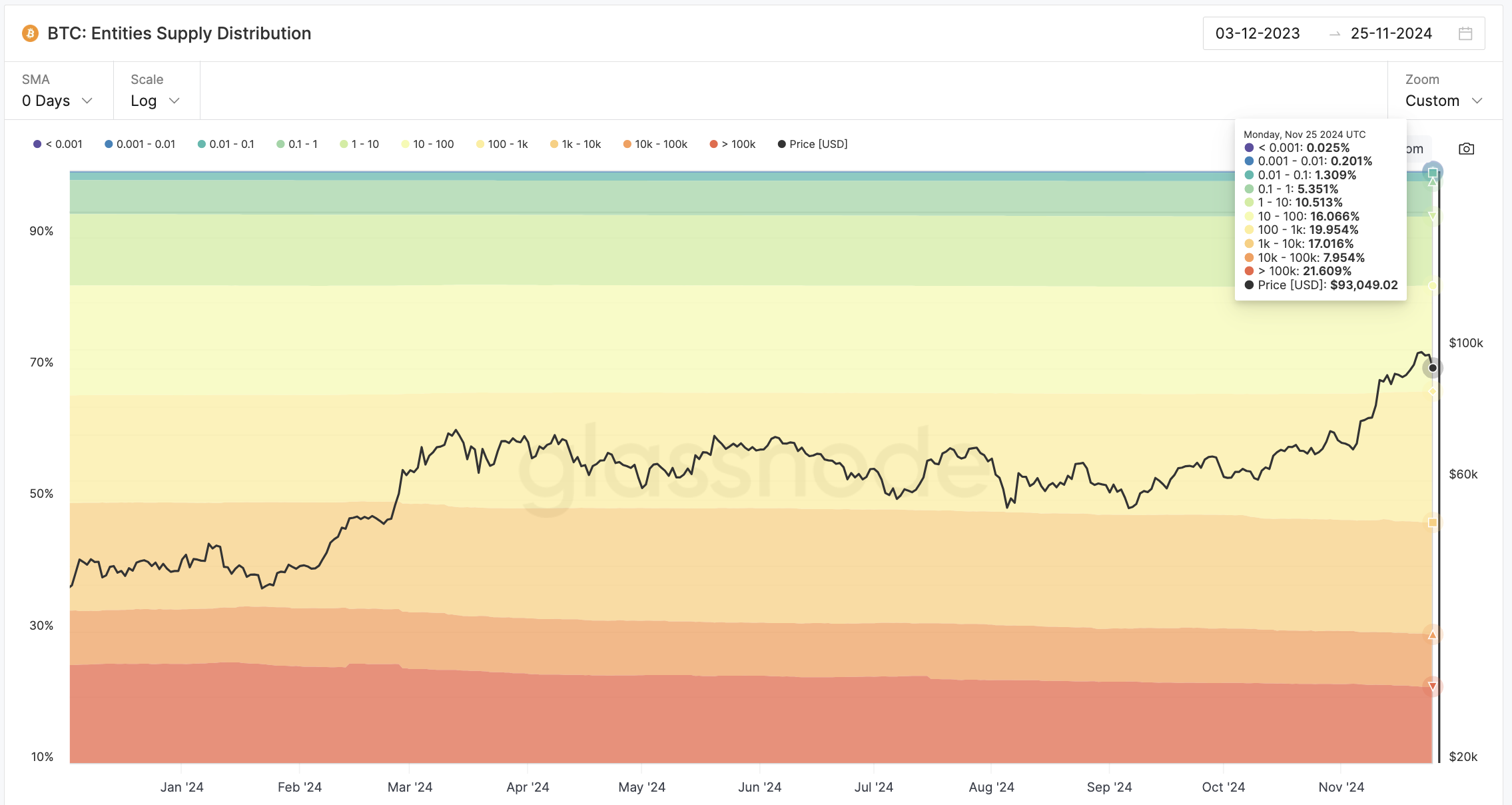

Valrossar, eller adresser som innehar mer än 100 000 BTC, håller 21 % av den totala Bitcoin-tillgången. Denna dynamik innebär att rikedomskoncentration inom kryptovärlden kan fortsätta. Om det händer kan vi säga adjö till löftet om inkludering.

Den andra oron är traditionella finansinstitut. De tränger alltmer in på Bitcoin-marknaden genom förvärv och reglering.

Banker som Goldman Sachs och JPMorgan har börjat utforska kryptobaserade lån, vilket visar en sammansmältning av decentraliserad och traditionell finans. I november rapporterade Bloomberg att Goldman Sachs förbereder sig för att starta ett nytt företag fokuserat på digitala tillgångar. Dessa utvecklingar ger legitimitet men väcker också oro för att Bitcoin decentraliserade principer kan påverkas.

Sedan kommer den tredje och sista trojanska hästen: statlig tillsyn. Den erbjuder både möjligheter och utmaningar för Bitcoin-baserade kreditsystem.

Reglering kan legitimera dessa plattformar och säkerställa konsumentskydd och stabilitet. Men överdriven reglering kan hämma innovation och äventyra decentralisering.

Till exempel har EU:s MiCA-ramverk gett klarhet men också infört strikta krav, vilket orsakar friktion inom kryptobranschen. Binance, världens största kryptobörs efter handelsvolym, var tvungen att inaktivera copy trading-tjänster för sina europeiska användare i juni efter att MiCA tillkännagavs.

Ett annat problem som kan påverka tillgängligheten är KYC-standarder, som kan hindra dem som förlitar sig på kryptoplånböcker eftersom de saknar tillräcklig personlig dokumentation. Policymakare hävdar ofta att plattformar utan strikt KYC-övervakning riskerar att hjälpa kriminella i penningtvättsoperationer. År 2023 införde Turkiet en ny uppsättning kryptolagar för att skärpa KYC-standarderna.

“Vi bevittnar en återcentralisering av ett system som är designat att vara fritt. Utmaningen är att hitta balans utan att urvattna Bitcoins kärnprinciper,” sa Charles.

Plattformar som Aave och Sovryn exemplifierar decentraliserade metoder för Bitcoin-baserad kredit. Dessa system använder smarta kontrakt för att automatisera transaktioner, vilket minskar behovet av mellanhänder och säkerställer transparens. Men decentralisering har sina egna utmaningar, inklusive skalbarhet, säkerhetsrisker och regleringsmässiga gråzoner.

Ändå finns det framgångshistorier. Låntagare har använt Bitcoin-baserade lån för att finansiera företag, betala medicinska räkningar eller hantera ekonomisk osäkerhet utan att sälja sin BTC. Å andra sidan har andra drabbats av betydande förluster på grund av likvidation under marknadsnedgångar, vilket belyser de höga insatserna i dessa system.

Sammanfattningsvis representerar Bitcoin-baserad kredit både en finansiell revolution och en varningshistoria. Dess framtid beror på dess förmåga att skala, förbli tillgänglig och följa Bitcoins decentraliserade principer.

När traditionell finans går in i området och regleringsramar utvecklas, blir utmaningen att upprätthålla balansen mellan innovation och inkludering. Om dessa system demokratiserar finans eller bara flyttar gränserna återstår att se.

Disclaimer

All information på vår webbplats publiceras i god tro och endast för allmän information. Varje åtgärd som läsaren vidtar baserat på informationen på vår webbplats sker strikt på egen risk.