När president Trump växlar mellan tullhöjningar och pauser, fortsätter USA att se stigande obligationsräntor trots ett minskat inflationsriskindex. Dessa inkonsekvenser avslöjar djupare strukturella problem kopplade till USA:s spenderingsvanor.

Steve Hanke, professor i tillämpad ekonomi vid Johns Hopkins University, pratade med BeInCrypto om de krafter som driver obligationsräntorna till nya höjder. Ekonomiprofessorn nämnde USA:s budgetunderskott, tullosäkerhet och kongressens passivitet som centrala faktorer för den nuvarande ekonomiska situationen.

Varför stiger obligationsräntorna?

Statsobligationsräntor har varit i en fluktuerande kaos sedan president Trump började införa en i stort sett oberäknelig tullpolitik dagar efter att han tillträdde. Politikens av-och-på-natur har skapat osäkerhet och skakat investerarnas förtroende för det amerikanska finansiella systemet.

Siffrorna talar för sig själva. Sedan 30 april har USA:s 10-åriga obligationsränta stigit från 4,17 till 4,43. Marknadens oförutsägbara beteende, som historiskt sett ansetts vara en av de säkraste och mest stabila i världen, har väckt betydande oro.

Orsakerna bakom denna ökning kan variera, men de indikerar ökad osäkerhet över geopolitiska oroligheter och rädslan för en ekonomisk avmattning. Stigande obligationsräntor förknippas vanligtvis med högre inflation, men den senaste KPI-indexet, som visar en avtagande inflationstakt, har visat att detta inte är den nuvarande trenden.

Hanke pekade på vissa faktorer som kan förklara denna ovanliga relation.

“Inflationen har avtagit under de senaste 2 åren. Eftersom obligationsräntor följer inflationen, och inflationen minskar, måste problemet som förklarar de stigande obligationsräntorna vara antingen statlig kreditrisk eller brist på förtroende för den ekonomiska förvaltningen,” sa han till BeInCrypto.

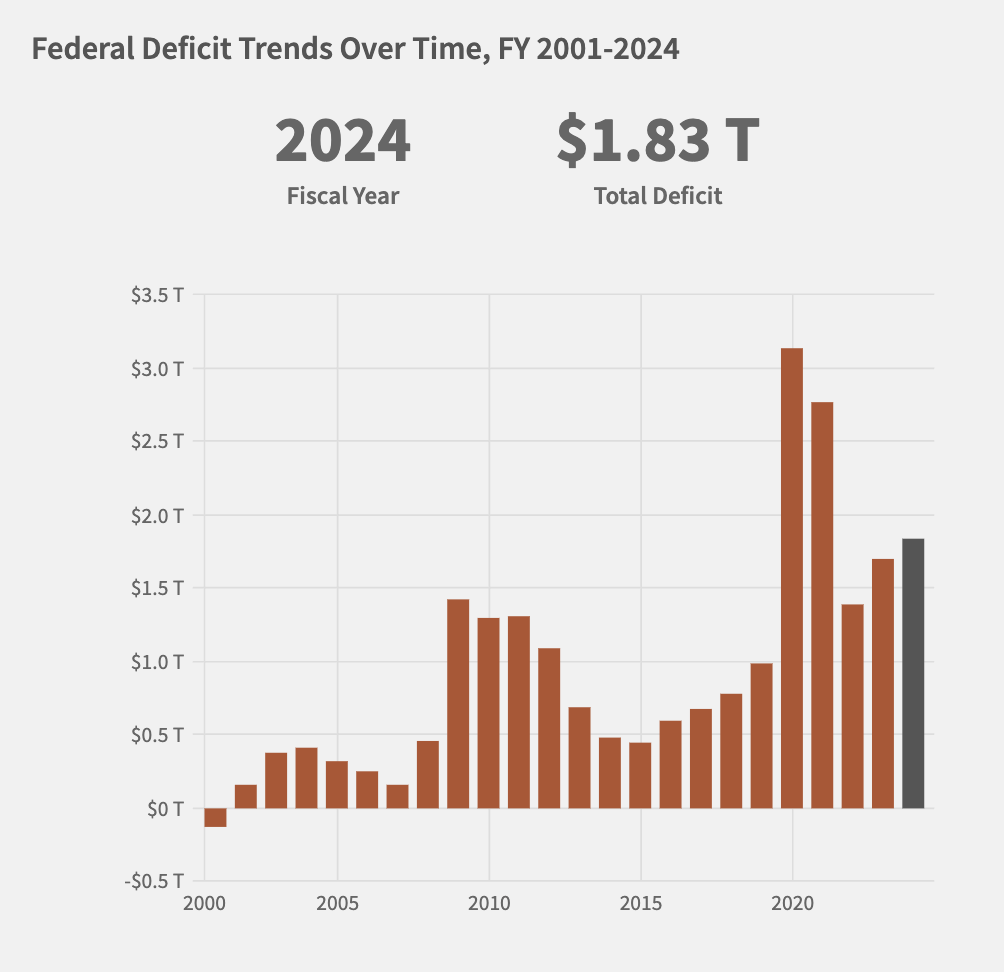

USA:s växande budgetunderskott kan lätt förklara sannolikheten för båda scenarierna.

Obligationens vakter återvänder

Tidigare har investerare straffat regeringen för ohållbara utgifter genom att sälja sina obligationer, vilket i sin tur ökar lånekostnaderna. Dessa “obligationsvigilantes,” som ekonomen Ed Yardeni kallade dem på 1980-talet, agerar av rädsla för en ekonomisk nedgång eller en inflationsökning.

Den kraftiga försäljningen på obligationsmarknaden efter Trumps tullmeddelanden i april, tillsammans med den nuvarande amerikanska ekonomiska kontexten, präglad av en statsskuld på 36 biljoner USD och ett budgetunderskott på 1,8 biljoner USD, ger goda skäl att förvänta sig återkomsten av obligationsvigilantes.

För Hanke illustrerar resultaten av en nylig statsskuldauktion omfattningen av missnöjet med USA:s ekonomiska misskötsel.

“Förra månadens tioåriga statsskuldauktion var en katastrof. Det var nästan inga centralbanker eller primärhandlare som köpte,” sa han.

Bristen på efterfrågan på amerikansk ekonomisk skuld ökar rädslan för högre lånekostnader och signalerar att investerare blir oroliga över regeringens förmåga att hantera sina finanser.

Det sagt, Hanke uppgav att den minskande mängden pengar i omlopp i ekonomin oroar honom ännu mer än obligationsförsäljningen.

Utöver obligationsräntor: Krisen i penningmängden

Även om en obligationsförsäljning antyder stigande räntor, föreslog Hanke att enbart fokusera på detta missar ett större, mer systemiskt problem. Det som är ännu mer oroande är en minskad penningmängd.

Kommersiella banker är de största bidragsgivarna till mängden pengar i omlopp i ekonomin. Men utlåningen har avtagit avsevärt nyligen.

“Idag växer kommersiell bankkredit i snigelfart: 2,3% per år. Det, och det faktum att den totala penningtillväxten bara är 4,1%, indikerar att en allvarlig avmattning i den amerikanska ekonomin är oundviklig,” sa Hanke till BeInCrypto.

Ekonomin saktar ner när mindre pengar cirkulerar, vilket gör det svårare för företag att få lån och konsumenter att spendera. Denna situation förvärras om statliga utgifter ses som ohållbara, vilket ytterligare urholkar det ekonomiska förtroendet, särskilt när det inte kompenserar för otillräcklig utlåning i den privata sektorn.

Även om vissa tolkar denna brist på förtroende som en urholkning av USD-dominansen, avfärdade Hanke allvaret i dessa påståenden.

Hur säker är USD:s framtid?

Bestående volatilitet på den amerikanska statsskuldmarknaden, tillsammans med G7-ländernas senaste åtgärder för att minska sitt beroende av USD, har väckt oro för långsiktig skada på dess dominans.

Enligt Hanke är dessa överdrifter.

“Sedan 700-talet f.Kr. har det bara funnits fjorton dominerande internationella valutor. Som denna tidslinje visar är det mycket svårt att avsätta en dominerande internationell valuta. Detta tyder på att alla utmanare till USD, vare sig det är euron, japanska yen, kinesiska yuan eller den ännu ej levererade BRICS-valutan, kommer att möta en mycket svår uppgift. Trots att det ständigt talas om avdollarisering har det helt enkelt inte hänt, eftersom USD är den renaste smutsiga skjortan,” sa han.

Hanke menade att istället för att fokusera på fluktuerande obligationsräntor, borde man fokusera på att åtgärda den underliggande orsaken: överdriven utgift. Enligt honom ligger detta ansvar inte hos Trump utan hos kongressen, som konsekvent har försummat sitt ansvar i denna fråga.

Åtgärda kroniska utgifter i USA

USA har en lång historia av perioder med betydande statliga utgifter, ofta drivna av krig, ekonomiska recessioner eller sociala program.

Under de senaste årtiondena har faktorer som stigande sjukvårdskostnader, sociala förmåner och ökad försvarsutgift också bidragit till omfattningen av det amerikanska budgetunderskottet.

Eftersom detta problem är uppenbart kroniskt, argumenterar Hanke att kongressen måste skapa en dedikerad kommitté för att ta itu med kärnproblemen.

“Kongressen bör införa en lagstadgad kommission för finansiell hållbarhet som aktivt engagerar det amerikanska folket och föreslår en rad utgiftsminskningar och skattereformer som är nödvändiga för att minska skuldkvoten till BNP till en rimlig och hållbar nivå. Kommissionens rekommendationer bör få en garanterad omröstning i kongressen. En sådan kommission bör inkluderas i budgetförsoningslagen,” förklarade han.

Hanke erkände dock också att kongressen historiskt sett har vägrat att agera klokt och snabbt.

Att bryta dödläget: Fallet för en konstitutionell lösning

Politiskt dödläge skapar ofta en djup klyfta över hur man gemensamt ska hantera de svåra val som krävs för att begränsa federala utgifter, vilket hindrar effektiv finanspolitik.

För att begränsa problemet föreslog Hanke en konstitutionell ändring som effektivt skulle införa långsiktig finansiell disciplin på kongressen.

“Det enda som kommer att begränsa kongressen från att undvika ohållbara utgifter i framtiden är en konstitutionell ändring,” sa han och tillade, “Därför behöver kongressen anta H. Con. Res. 15 som förstärker kongressens ansvar och delstaternas rättigheter att föreslå en sådan konstitutionell ändring för finansiellt ansvar under artikel V i konstitutionen. Detta bör också inkluderas i budgetförsoningslagen.”

Eftersom den amerikanska ekonomin fortsätter att navigera de sammansatta problemen med stigande obligationsräntor, ekonomisk avmattning och budgetunderskott, visar den nuvarande situationen att även kortsiktiga lösningar inte är tillräckliga för att åtgärda systemiska problem.

USA:s framtida kurs beror på den nuvarande regeringen och dess kongressledamöter, som måste välja mellan beslutsamt agerande och fortsatt osäkerhet. Deras beslut kommer oundvikligen att ha en djupgående inverkan på nationens framtid.

Steve H. Hanke är professor i tillämpad ekonomi vid Johns Hopkins University. Hans senaste bok, tillsammans med Matt Sekerke, är Making Money Work: How to Rewrite the Rules of our Financial System, och släpptes av Wiley den 6 maj.

Disclaimer

All information på vår webbplats publiceras i god tro och endast för allmän information. Varje åtgärd som läsaren vidtar baserat på informationen på vår webbplats sker strikt på egen risk.