Den länge väntade konflikten mellan kryptovaluta och traditionella banksystem började officiellt med antagandet av GENIUS Act. Lagstiftningens påverkan är redan tydlig—inom två veckor överväger detaljhandelsjättar som Amazon och Walmart att lansera egna stablecoins.

Kronos Research VD Hank Huang berättade för BeInCrypto att om fler företag följer denna trend, måste banksystemen anpassa sig snabbt, särskilt när pengar flyttas från traditionella insättningar. Men konsumenter som byter till detaljhandelsstödda stablecoins får inte samma skydd som konventionella banker erbjuder.

En ny era för kryptointegration

GENIUS Act representerar en historisk förändring i hur kryptovaluta, specifikt stablecoins, kommer att integreras i USA:s finansmarknader. Den säkerställer att stablecoins backas av verkliga tillgångar och är föremål för stark tillsyn samtidigt som den erkänner deras potential att förnya betalningar.

Bland lagens viktigaste bestämmelser finns en tydlig regel att endast försäkrade insättningsinstitut, inklusive banker och kreditföreningar, samt vissa godkända icke-bankentiteter, får utfärda. Den förbjuder också strikt algoritmiska eller obackade stablecoins för att säkerställa stabilitet och konsumentförtroende.

Sedan lagstiftningen antogs har flera framstående återförsäljare visat intresse för att lansera företagsstablecoins. Det ryktas att företagsjättar som Amazon och Walmart allvarligt överväger detta steg.

Flera motiv driver förmodligen deras resonemang.

Detaljhandelsjättarnas motivationer för stablecoins

Återförsäljare som Amazon och Walmart har en enorm kundbas och genererar miljarder i dagliga intäkter från köp. Många kunder betalar med traditionella kreditkorts nätverk som Visa och Mastercard.

Dessa nätverk tar vanligtvis ut avgifter på 2-3 % per transaktion, och för företag med så stora transaktionsvolymer kan dessa avgifter uppgå till miljarder USD årligen.

Stora företag kan kringgå dessa nätverk genom att utfärda egna stablecoins, vilket avsevärt minskar eller eliminerar dessa kostnader.

Samtidigt skulle borttagandet av betalningsnätverks mellanhänder, som banker, drastiskt snabba upp avvecklingstiderna. Eftersom stablecoins bygger på blockkedjeteknik, kan de möjliggöra nästan omedelbara avvecklingar, vilket leder till mycket bättre kassaflöde och effektivitet för företag och deras leverantörer.

I sammanhanget av internationella transaktioner skulle detaljhandelsstödda stablecoins erbjuda strömlinjeformade globala betalningar, vilket erbjuder ett billigare alternativ till traditionella gränsöverskridande betalningsmetoder, som ofta involverar valutaväxlingsavgifter. Ett sådant drag skulle också naturligt utöka återförsäljarnas kundbas.

En egen stablecoin kan också integreras i lojalitets- och belöningsprogram, vilket erbjuder kunder unika incitament eller rabatter. Det kan också öppna dörrar för nya finansiella tjänsteerbjudanden.

“Friktionsfria belöningar och kostnadsbesparande, konsumentcentrerade förmåner kommer att driva skiftet. Med föredragna förmåner och praktisk nytta stjäl stablecoins rampljuset, de kommer att jaga avkastning över inaktiva insättningar,” sa Huang till BeInCrypto.

Dessa många fördelar väcker frågor om hur denna nya betalningstrafik kan påverka traditionella banktjänster.

Stablecoins stör traditionell bankverksamhet

Den utbredda användningen av detaljhandelsstödda stablecoins kan betydligt störa traditionell bankverksamhet, främst genom att avleda pengar från konventionella insättningar.

Om Amazon eller Walmart utfärdar en stablecoin, kan konsumenter välja att hålla sin köpkraft i dessa stablecoins istället för i traditionella bankkonton. Istället för att ha pengar på ett lönekonto för att betala för matvaror eller online-shopping, kan en konsument överföra dessa medel till en Amazon- eller Walmart-stablecoin-plånbok.

Detta skifte skulle direkt minska de pengar som hålls som insättningar i traditionella banker. Eftersom dessa insättningar är livsnerven för vilken bank som helst, skulle ett betydande utflöde krympa deras finansieringsbas. I sin tur skulle det påverka deras förmåga att låna ut pengar till befintliga kunder och företag.

“Konsumenter kommer att skifta från TradFi till kedjor sömlöst och söka bekanta, snabba och flexibla lösningar. Detaljhandelsmynt kommer att tömma likviditet från banker till varumärkesbaserade kryptonätverk,” sa Huang.

Kort sagt, deras totala ekonomiska aktivitet skulle minska avsevärt.

“GENIUS Act jämnar ut spelplanen med strikta standarder för reserver, reglering och emittenters behörighet. Banker vinner mark med betrodda ramar, medan icke-bankaktörer möter strikta regler. I slutändan är det en likviditetsstrid där de starkaste överlever,” tillade Huang.

Medvetna om dessa faror, hur kommer traditionella banker att anpassa sina strategier för att förbli konkurrenskraftiga?

Hur kan banker anpassa sig till den digitala förändringen?

Banker har upplevt en allmän förflyttning av insättningar under en tid. Stablecoins kan påskynda den trenden ytterligare. Traditionella banker har redan aktivt försökt att möta den växande efterfrågan på digital bankverksamhet de senaste åren.

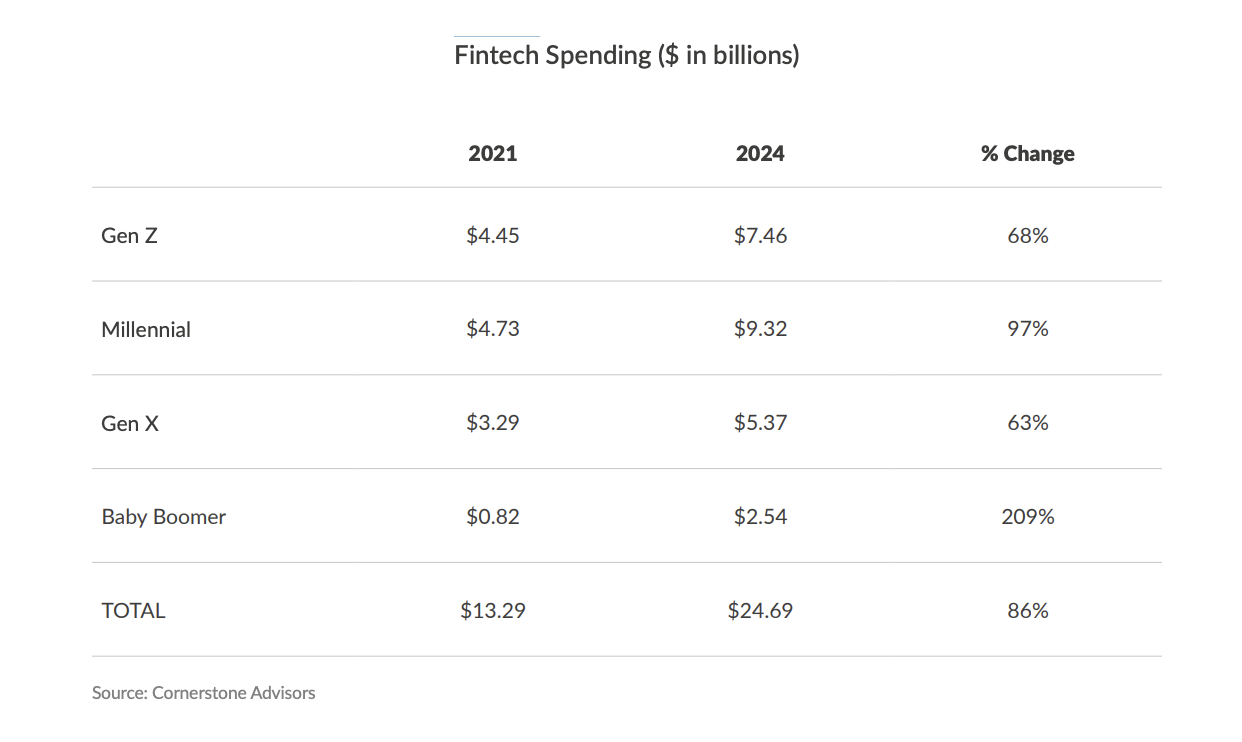

En ny rapport från Cornerstone Advisors visar en betydande ökning av fintech-utgifter över alla generationer. Från 2021 till 2024 ökade fintech-utgifterna bland Gen Z, Millennials, Gen X och Baby Boomers med 86 %, från 13,29 miljarder USD till 24,69 miljarder USD.

Vissa banker har redan gjort betydande framsteg för att förbereda sig för den förväntade utbredda användningen av stablecoins stödda av detaljhandeln. JPMorgan Chase har till exempel förberett sig för denna förändring i flera år.

“Banker som JPMorgan kommer inte bara att försvara insättningar, de kommer att använda betrodd infrastruktur för att skapa snabba, säkra digitala USD som öppnar nya intäkter och fördjupar kundfördelar,” sa Huang.

Med lanseringen av JPM Coin 2019, banade JPMorgan väg för konceptet med en bankutgiven digital valuta för grossistbetalningar, genom att använda privat blockkedjeteknik inom deras Kinexys-enhet för att förbättra effektiviteten och påskynda interbankavvecklingar.

Efter antagandet av GENIUS Act har de nu meddelat sitt senaste strategiska steg: introduktionen av JPMorgan Deposit Token (JPMD), som kommer att testas på Coinbases offentliga Base-blockkedja.

Detta steg är särskilt betydelsefullt eftersom JPMD är positionerat som en fullt försäkrad och märkbart räntebärande digital representation av bankinsättningar.

Detta står i direkt kontrast till GENIUS Act:s förbud mot att icke-bankbetalnings-stablecoins betalar ränta till innehavare, en bestämmelse som kritiker menar är en eftergift till etablerade banker.

JPMD:s förmåga att erbjuda avkastning stämmer överens med den nya regleringsklarheten. Det erbjuder institutionella kunder ett efterlevnadsmässigt och mycket integrerat alternativ till traditionella stablecoins för avvecklingar på blockkedjan och gränsöverskridande B2B-överföringar.

Det visar också tydligt hur en bank kan använda sina befintliga styrkor för att behålla sin strategiska fördel mot denna nya konkurrens.

Den viktiga rollen av FDIC-försäkring

Tack vare deras befintliga infrastruktur, resurser och unika regleringsskydd, har banker en stark grund för att anpassa sig till förändringar i finanssektorn.

“TradFi-banker måste bygga broar mellan traditionell och digital—genom att använda insättningstoken, öka blockkedjebaserade fördelar och kombinera säkerhet med smidig bekvämlighet. För att låsa in likviditet behöver banker blanda innovation med försäkring,” sa Huang till BeInCrypto.

Denna möjlighet är särskilt kritisk med tanke på skillnaderna i konsumentskydd mellan traditionella banker och stablecoin-utgivare som inte är banker. Traditionella banker erbjuder Federal Deposit Insurance Corporation (FDIC) skydd, som försäkrar insättningar upp till 250 000 USD per insättare. Denna försäkring, stödd av den amerikanska regeringen, är den starkaste garantin som finns i finansvärlden.

FDIC-försäkring gäller inte för stablecoin-utgivare utanför banksektorn. Medan GENIUS Act syftar till att säkerställa robusta reserver och revisioner för stablecoins, kan en “run” på en utgivare ändå leda till operativa problem, likviditetsproblem eller till och med att stablecoin förlorar sin 1 USD peg. I sådana fall beror återhämtningen på utgivarens solvens och operativa integritet.

Om en FDIC-försäkrad bank misslyckas, förblir försäkrade insättningar säkra. FDIC ingriper för att säkerställa att huvudbeloppen inte går förlorade, vilket är huvudsyftet med insättningsförsäkring: att skydda konsumenter från bankmisslyckanden.

“Utan insättningsförsäkring, står konsumenter inför säkerhetsrisker och likviditetsglidning, med oklar transparens om verkliga reserver. Under stora inlösen kan stablecoins kämpa för att förbli stabila under tryck,” tillade Huang.

Genom att utnyttja denna betydande fördel kan banker behålla en stark attraktionskraft för konsumenter som prioriterar garanterade insättningar.

Finansens Framtid: Ett Hybridsystem

Framväxten av stablecoins, särskilt de från stora återförsäljare eller icke-bankentiteter, markerar en betydande förändring i finansindustrin. Denna utveckling kan påverka framtiden för den traditionella bankmodellen och förändra konventionella kapitalflöden.

Varje aktör har unika fördelar, vilket gör panoramat ännu mer konkurrenskraftigt. Även om resultatet sannolikt blir ett hybridfinansiellt system, måste både icke-bank- och bankentiteter förtjäna sin plats eller långsamt förlora mark.

De slutliga vinnarna blir de som bäst kombinerar teknisk innovation med förtroende, säkerhet och efterlevnad av regler.

Disclaimer

All information på vår webbplats publiceras i god tro och endast för allmän information. Varje åtgärd som läsaren vidtar baserat på informationen på vår webbplats sker strikt på egen risk.