Även om GENIUS Act ger tydliga fördelar, som att öka global tillgång till USD genom stablecoins, skapar några av dess begränsningar paradoxalt nog nya möjligheter för tillväxt inom andra områden av kryptobranschen. Specifikt förbjuder lagen stablecoin-utgivare att betala ränta till stablecoin-innehavare.

Denna begränsning skapar problem för institutioner och sofistikerade investerare som ständigt söker avkastningsmöjligheter. Lyckligtvis erbjuder decentraliserad finans (DeFi) en mängd mekanismer som kan generera avkastning. När GENIUS Act börjar få genomslag kan det också stärka DeFi:s roll på marknaden.

Kommer GENIUS Act att omdirigera kapital till DeFi?

Officiellt undertecknad i lag, ser GENIUS Act redan en spridning av stablecoin-marknaden världen över.

Nu när USA stöder användningen av dessa digitala tillgångar med en omfattande ram som ger tillräckligt konsumentskydd och finansiell stabilitet, förväntas adoptionen öka kraftigt.

Intressant nog kan lagstiftningens begränsningar, särskilt dess förbud mot avkastningsbärande stablecoins, stimulera aktivitet inom andra områden av kryptosektorn. Medan utgivare håller räntebärande reserver som statsobligationer för att stödja stablecoins, kan denna ränta inte överföras till innehavare.

Denna bestämmelse skapar en märkbar utmaning för institutioner och sofistikerade investerare, som ofta är skyldiga av förtroendeuppdrag att söka avkastning på sitt kapital.

Med reglerade stablecoins som inte kan erbjuda passiv inkomst kan dessa betydande pooler av institutionella medel riktas mot alternativa vägar för att generera avkastning.

En sådan situation gör att decentraliserad finans kan bli en livskraftig lösning för dem som söker avkastningsmöjligheter.

Omdirigera jakten på avkastning

För några av de största stablecoin-utgivarna på marknaden idag har GENIUS Act:s förbud mot räntebetalningar till innehavare ingen påverkan på dem.

“De största stablecoins som USDT och USDC har aldrig erbjudit direkt avkastning till sina innehavare, så det finns ingen materiell förändring från GENIUS Act,” sa Julio Moreno, forskningschef på CryptoQuant, till BeInCrypto.

Men lagstiftningen påverkar nya aktörer från att göra det, vilket skyddar nuvarande erbjudanden. En sådan dynamik uppmuntrar indirekt investerare att söka avkastning någon annanstans.

“Detta kan omdirigera investerarkapital mot decentraliserade plattformar som erbjuder mer transparenta och potentiellt högre avkastningsmöjligheter, såsom utlåningsprotokoll, likviditetspooler och tokeniserade verkliga tillgångar. Som ett resultat kan DeFi bli den föredragna destinationen för avkastningssökande kapital, särskilt när det kombineras med tydligare regleringsvägledning,” tillade Juan Pellicer, forskningschef på Sentora, i samtalet.

Marknaden reflekterar redan denna förändring. Investerare dras alltmer mot DeFi-versioner av stablecoins, som Aave’s aUSDT eller Ethena’s sUSDe. Dessa möjliggör stablecoins för staking eller utlåning för att generera avkastning inom decentraliserade protokoll.

Tokeniserade penningmarknadsfonder (MMFs), som de som lanserats av BlackRock eller Franklin Templeton, framträder också som en betydande väg för stablecoin-avkastning.

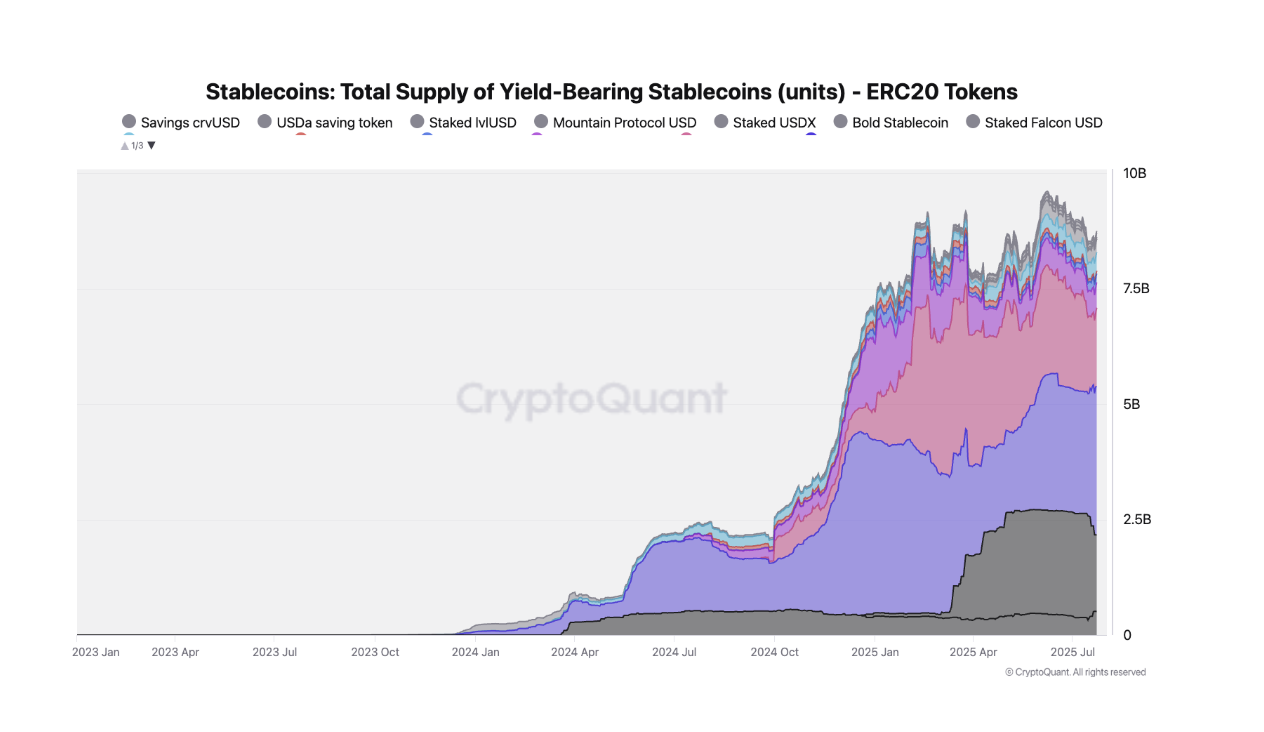

Moreno påpekade att dessa stakade stablecoins och tokeniserade MMFs har vuxit avsevärt och nått en sammanlagd marknadskapitalisering på över 10 miljarder USD.

Istället för att eliminera efterfrågan på avkastning på stabila tillgångar, omdirigerar GENIUS Act den bara från stablecoins till andra produkter. Denna omdirigering har dock också lyft fram en specifik, allt viktigare typ av avkastning för institutionella aktörer.

DeFi:s dragningskraft för institutionella investerare

Eftersom institutionella investerare alltmer söker vägar för avkastning i en värld efter GENIUS Act, erbjuder DeFi-plattformar övertygande funktioner som passar deras behov.

“DeFi-plattformar erbjuder institutionella investerare programmerbar avkastning, global likviditet och tillgång till innovativa finansiella instrument, allt understött av transparenta smarta kontrakt,” sa Pellicer och tillade, “Med GENIUS Act som lägger grunden för regleringsklarhet, dras institutioner alltmer till DeFi:s avkastningspotential, förutsatt att det kombineras med robusta riskhanteringsverktyg, on-chain-revisioner och kompatibla förvaringslösningar.”

Denna attraktion är särskilt inriktad på vad Pellicer kallar “verkliga avkastningsmöjligheter”.

“Dessa genererar intäktsströmmar från verklig ekonomisk aktivitet snarare än tokenincitament,” förklarade han.

Viktiga områden där dessa intäktsströmmar genererar mest inkluderar handelsavgifter från aktivitet på decentraliserade börser och räntan från överbelånade utlåningsplattformar. DeFi-primitiver har också dykt upp som ett annat alternativ, med okonventionella avkastningsstrukturer, som de i on-chain-försäkring.

“Dessa modeller erbjuder mer hållbara avkastningar och tydligare riskprofiler, vilket passar bättre med institutionella riskramar,” tillade Pellicer.

Men inte alla experter håller med om den nya lagstiftningens direkta konsekvenser för befintliga DeFi-plattformar.

Kommer traditionell finans att konkurrera med DeFi?

Eli Cohen, chefsjurist på Centrifuge, föreslog att även om GENIUS Act hindrar stablecoin-utgivare från att betala ränta, betyder det inte att stablecoin-innehavare inte kan tjäna avkastning.

“Endast stablecoin-utgivaren är blockerad från att erbjuda avkastning, men andra kan göra det, inklusive nu banker och mäklare. GENIUS Act kommer att utöka möjligheterna för stablecoins och inte begränsa dem,” berättade Cohen för BeInCrypto.

Han uttryckte också skepsis att befintliga, tillståndslösa DeFi-plattformar kommer att bli den främsta destinationen för institutionellt kapital som söker avkastning. Istället kommer nya produkter troligen att dyka upp.

“Jag tror att TradFi-institutioner kommer att skapa spegelreglerade plattformar för att konkurrera mot och ta marknadsandelar från DeFi-utlåningsprotokoll som Aave,” tillade han.

Men GENIUS Act’s indirekta fördelar kommer att ge den största uppsidan för DeFi och den bredare kryptobranschen.

Banker som Påfarter: En Ny Era av Antagande

DeFi-användning i post-GENIUS Act-eran kommer att blomstra, men inte tack vare investerare som söker avkastningsmöjligheter. Istället kommer potentialen för en massiv tillströmning av nya användare att driva dess spridning.

“Detta kommer att hända eftersom amerikanska detaljhandelsbanker som JPM Chase och Citi kommer att ge ut stablecoins och kommer att ha incitament att erbjuda sina insättare att använda dem. Antalet detaljhandelsbankkontoinnehavare i USA är stort, och att få in bara en del av denna marknad i kryptovärlden kommer att vara oerhört viktigt,” förklarade Cohen.

Utöver nya användare identifierade Cohen en viktig politisk fördel. När mäktiga amerikanska finansinstitutioner aktivt deltar i kryptomarknaden som stablecoin-utgivare, kommer de att vara intresserade av att främja och expandera dessa marknader.

“Detta kommer att göra det extremt svårt för en framtida amerikansk administration att återgå till den öppna fientligheten från Biden/Gensler-eran,” tillade han.

Under dessa omständigheter verkar framtiden för DeFi och krypto i allmänhet ljus.

En säkerhet för tillväxt

Trots dessa olika åsikter om de exakta tillväxtmekanismerna, är experterna överens om att GENIUS Act kommer att skapa en betydande expansion för kryptoekosystemet.

Oavsett om det sker genom större institutionellt engagemang med “verklig avkastning”-möjligheter, framväxten av nya broar mellan traditionell finans och DeFi, eller en betydande tillströmning av nya användare via bankutgivna stablecoins, verkar DeFi:s framtid redo för en betydande, möjligen oväntad, expansion.

Disclaimer

All information på vår webbplats publiceras i god tro och endast för allmän information. Varje åtgärd som läsaren vidtar baserat på informationen på vår webbplats sker strikt på egen risk.