Silverpriset sjönk 17 % från toppnoteringen nära 96 USD den 3 mars till 79 USD på bara några dagar, när konflikten i Iran gjorde att oljepriset steg med över 31 % på en månad.

Vid presstid har XAG/USD återhämtat sig till omkring 86 USD, men tre signaler som stödde uppgången i februari har tyst vänt. Här är vad som har förändrats sedan den senaste analysen och vad det kan betyda för silver framöver.

En stigande kanal döljer en större nedgång

Sedan botten nära 64 USD den 6 februari har silvrets återhämtning rört sig inom en stigande kanal på dagsdiagrammet. Denna struktur kan först se positiv ut, men den finns inom en större nedåttrend som började efter rekordet den 29 januari nära 121 USD.

Stigande kanaler inom nedåtrender fungerar ofta som fortsättningsmönster. De visar tillfälliga uppgångar innan priset fortsätter nedåt igen. Om kanalen bryts nedåt visar mätningen från kanalens topp ett försiktigt mål på ungefär 20 % nedgång.

Uppgången den 3 mars mot 96 USD var den högsta nivån i denna kanal. Därifrån tappade silver 17 % på mindre än en vecka och nådde 79 USD innan det studsade upp. Kanalens nedre gräns nära 79 USD höll vid återtestet, så mönstret gäller fortfarande. Men den snabba och djupa nedgången från 96 USD visar att säljare försvarar kanalens övre gräns hårt.

Vid presstid handlas silver över 86 USD, alltså mitt i kanalen. Men externa krafter, särskilt oljans påverkan på dollarn, ökar pressen mot denna struktur. Guld-silver-kvoten bekräftar denna förändring.

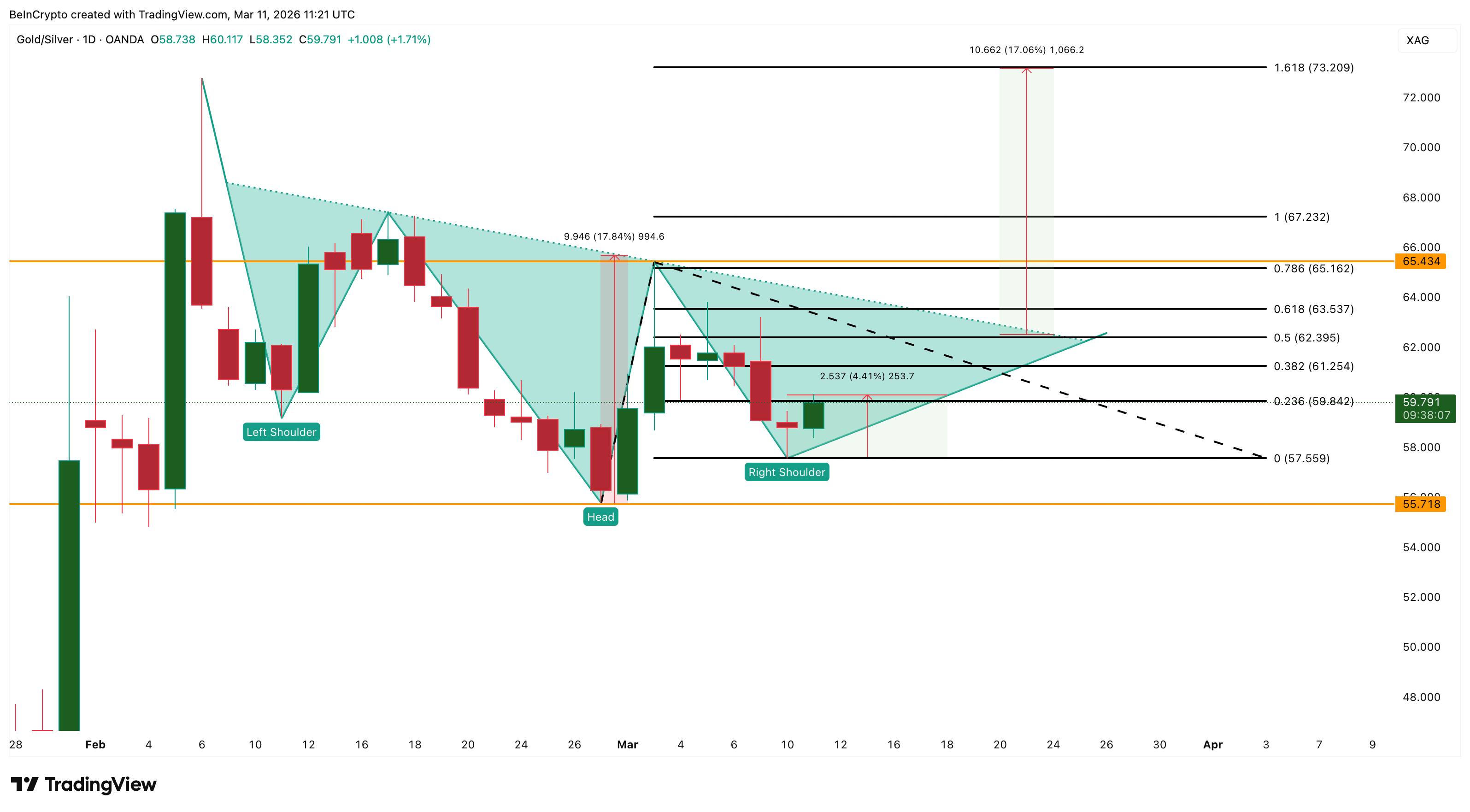

Guld–silverdiagrammet visar fortfarande en positiv trend

Guld-silver-kvoten, som visar hur många uns silver som krävs för att köpa ett uns guld, bildar ett omvänt huvud-och-axlar-mönster på dagsdiagrammet. Detta är ett positivt vändningsmönster för kvoten, vilket innebär att guld kan gå bättre än silver om mönstret slår in.

Halslinjen lutar nedåt och gör att brytpunkten är runt nivå 62. Om priset bekräftat går över 62, siktar kvoten mot 65 och sedan 1,618 Fibonacci-nivån vid 73.

Om kvoten når mellan 67 och 73 sker en tydlig övergång av kapital från silver till guld. Denna rörelse sker ofta när marknaden väljer säkerhet framför industrins tillväxt, vilket just nu skapas av Iran-konflikten och stigande oljepriser.

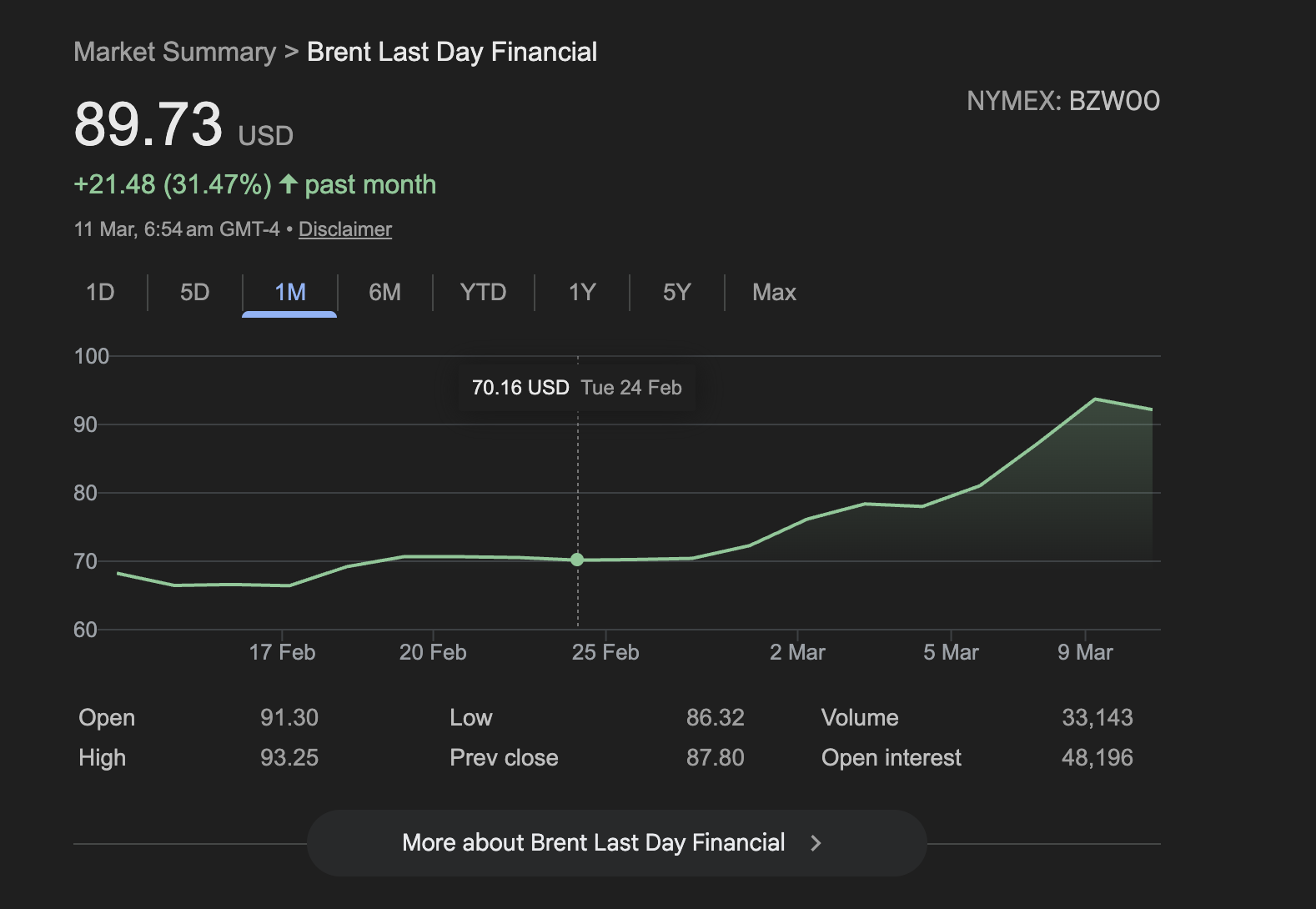

Brentolja har stigit med 31 % senaste månaden till nästan 90 USD per fat vid presstid. Denna ökning stärker dollarn via högre inflationsförväntningar, minskar chansen för räntesänkningar från Federal Reserve och pressar industriefterfrågan.

Ungefär 60 % av silverkonsumtionen 2025 kopplas till industrin, vilket ger silver en tredubbel påverkan. En starkare dollar sänker direkt råvarupriserna, mindre förväntningar på räntesänkningar tar bort en viktig positiv faktor och svagare industristämning slår mot silvrets efterfrågan. Om konflikten inte hade med olja att göra skulle silver troligen locka till sig trygghetsköp. Nu gör oljans roll att den geopolitiska risken blir en motvind istället för hjälpande faktor.

Dollarns utveckling avgör om denna kvot bryter vidare uppåt. Senaste siffror från termins- och ETF-marknaden antyder att institutioner inte satsar på att silver återhämtar sig.

Futurespositioner och ETF-utflöden visar att smarta pengar väntar

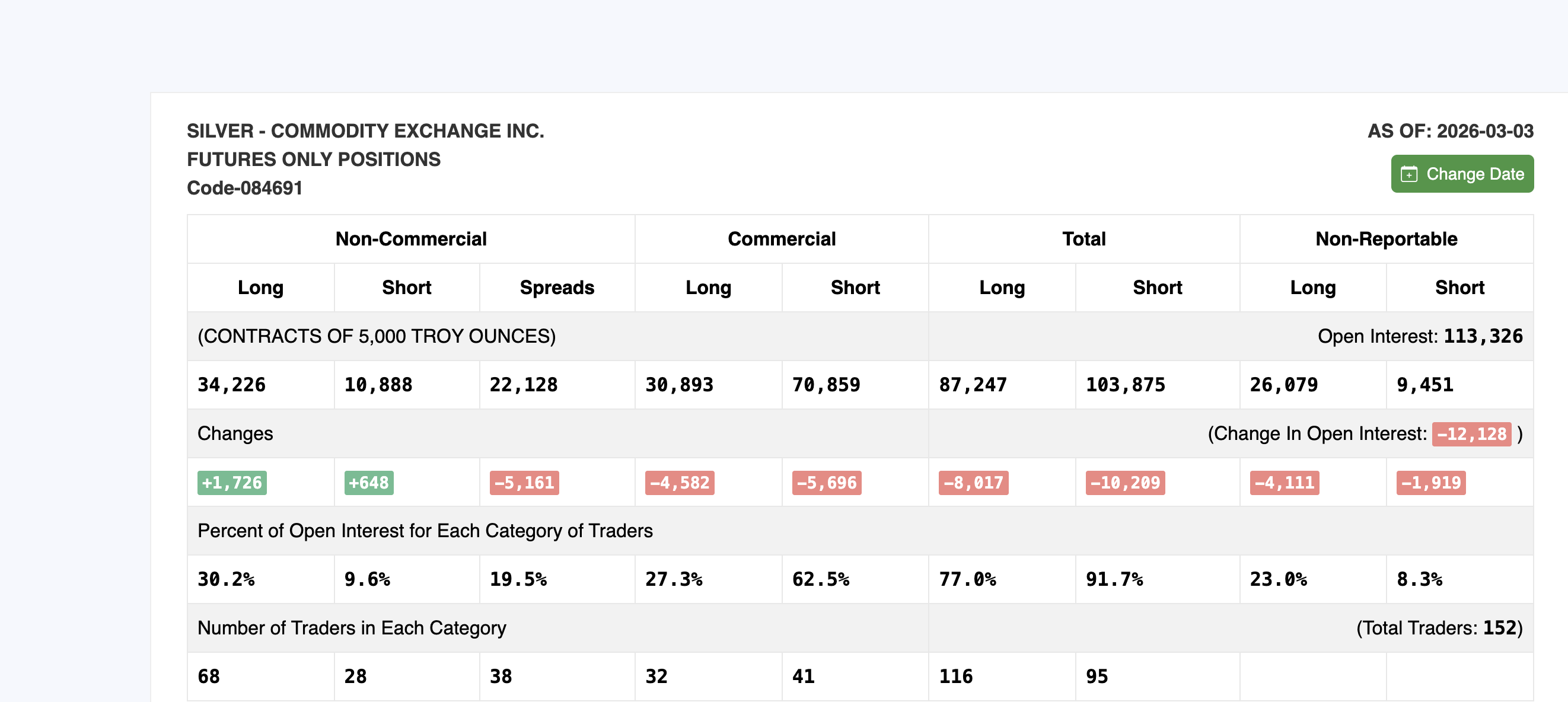

Commitment of Traders-rapporten, som visar detaljer om terminshandeln och publiceras av Commodity Futures Trading Commission, visar på svagt intresse. Från och med 3 mars sjönk totala öppna positioner i COMEX silverterminer med 12 128 kontrakt till 113 326. Denna minskning skedde när silver handlades nära 96 USD, vilket bekräftar att uppgången drevs av att korta positioner stängdes snarare än nya köp.

I COT-rapporten ingår “icke-kommersiella handlare”, som till exempel hedgefonder, rådgivare inom råvaruhandel och spekulanter som handlar för vinst. De hade ett nettolångt innehav runt 23 338 kontrakt den 3 mars. Det ökade något jämfört med föregående vecka men är fortfarande långt under toppen från mitten av 2025 på nära 45 000 kontrakt.

Enligt en analys från StoneX ligger de totala långa positionerna hos denna grupp på drygt 32 000 kontrakt, vilket är den lägsta nivån på 13 år. Det betyder att uppgången till 96 USD inte lockade nya institutionella köpare och därför misslyckades uppgången.

Samtidigt finns ingen backwardation i COMEX silverterminer och det öppna intresset är oförändrat. Priset på spot-silver är 86 USD och de närmaste terminskontrakten ligger nästan på 87 USD. Detta är normal contango där terminspriset är högre än spotpriset. Det är viktigt eftersom backwardation tidigare hjälpte silverpriset att stå emot dollarns styrka i februari. Utan denna fysiska premie blir silver fullt utsatt för makroekonomiskt tryck.

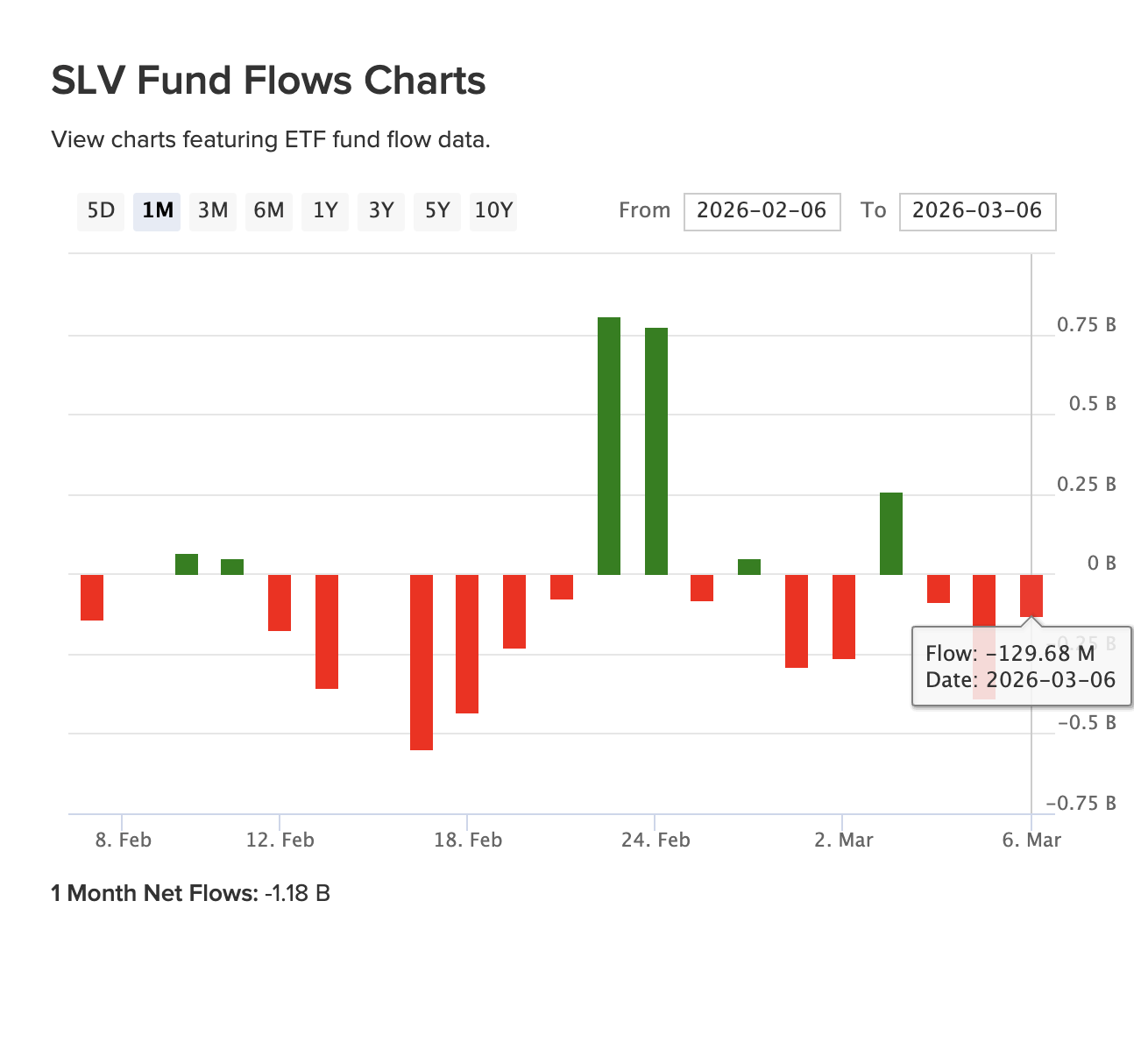

iShares Silver Trust (SLV) är den största fysiskt backade silver-ETF:en och bekräftar utflödet. SLV har haft nettoutflöden på 1,18 miljarder USD den senaste månaden. Trots att silverpriset ökat med cirka 3 % under samma period lämnar institutionellt kapital de fysiskt backade fonden.

Kombinationen av sjunkande öppet intresse, avsaknad av backwardation och ETF-utflöden pekar på en marknad där priset studsar men där övertygelsen saknas.

Silverprisnivåer att hålla koll på nu

DXY ligger nu på 98,65 och handlas i en fallande kanal efter en topp den 9 mars. Fibonaccinivåerna från den senaste svängen visar motstånd vid 99,07 (0,382), 99,61 (0,618) och den viktiga psykologiska nivån vid 100 (0,786). Ett genombrott över 99,61 skulle förstärka dollarns motvind och pressa silverpriset ytterligare.

För silver visar den stigande kanalen det kortsiktiga intervallet. På uppsidan är 91 USD första tydliga motståndet, vilket sammanfaller med mittzonen i kanalen samt ett tidigare stödområde som nu blivit motstånd. Silverpriset behöver stänga över 96 USD för att visa verklig styrka och bana väg mot 103 USD och så småningom det gamla rekordet på 121 USD. För att nå 96 USD krävs en uppgång på ungefär 11 % från dagens nivå.

På nedsidan är 82 USD det första kritiska stödet för silverpriset. Under det blir 74 USD nästa mål. Gränsen går vid 67 USD. Ett fall under 60 USD, som är en möjlig 20 % nedgång från den nedre trendlinjen, kan sänka silverpriset mot 51 USD.

Tre av fyra signaler från analysen 3 mars är fortfarande negativa: ingen backwardation, ökande guld-silver-kvot och utflöden från SLV som bekräftar institutionell distribution. Enda faktorn som kan ändra detta är DXY.

Om DXY håller sig under 98 kan det minska det makroekonomiska trycket och ge silverpriset en chans att stiga inom den stigande kanalen. Men för att det ska ske behöver oljepriset sjunka och de globala spänningarna minska.