Kryptomarknaden är känd för explosiva uppgångar. I oktober 2024 steg det totala marknadsvärdet från cirka 2,7 biljoner USD till 3,8 biljoner USD på bara två månader. Något liknande hände i början av 2024 när det totala kryptomarknadsvärdet steg från 1,7 biljoner USD i februari till 2,85 biljoner USD i mitten av mars.

Idag ser situationen annorlunda ut. Sedan juni 2025 har marknaden bara rört sig från 3,5 biljoner USD till 3,94 biljoner USD. Marknaden är fortfarande i en uppåtgående fas (som experter skulle säga), men uppgångarna stannar av. En anledning kan finnas inom DeFi, där utlåning dominerar tillväxten. Läs vidare för att veta mer.

Lånetillväxt och Stablecoin-dominans

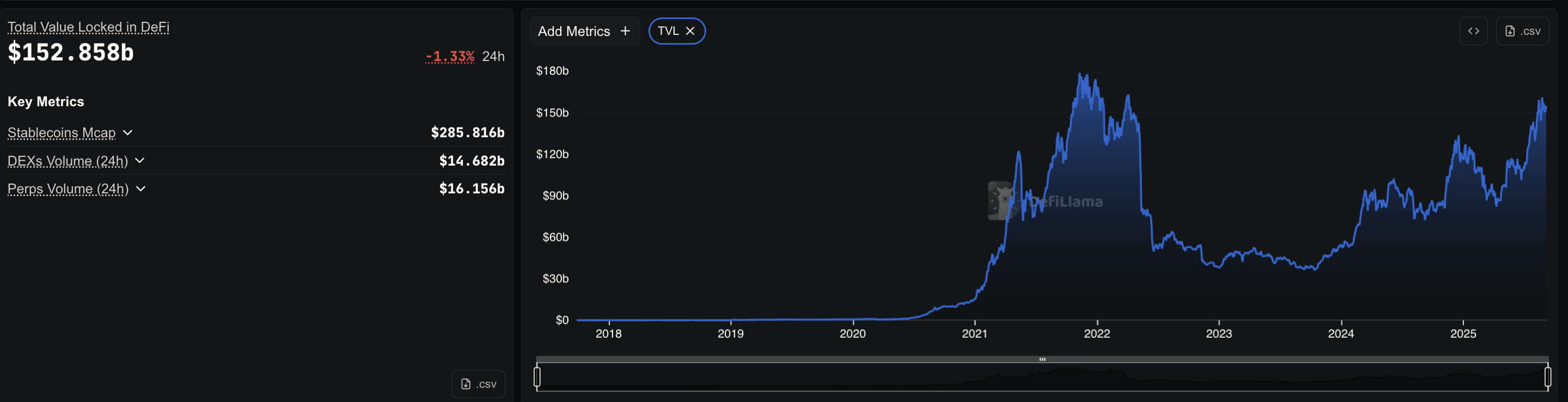

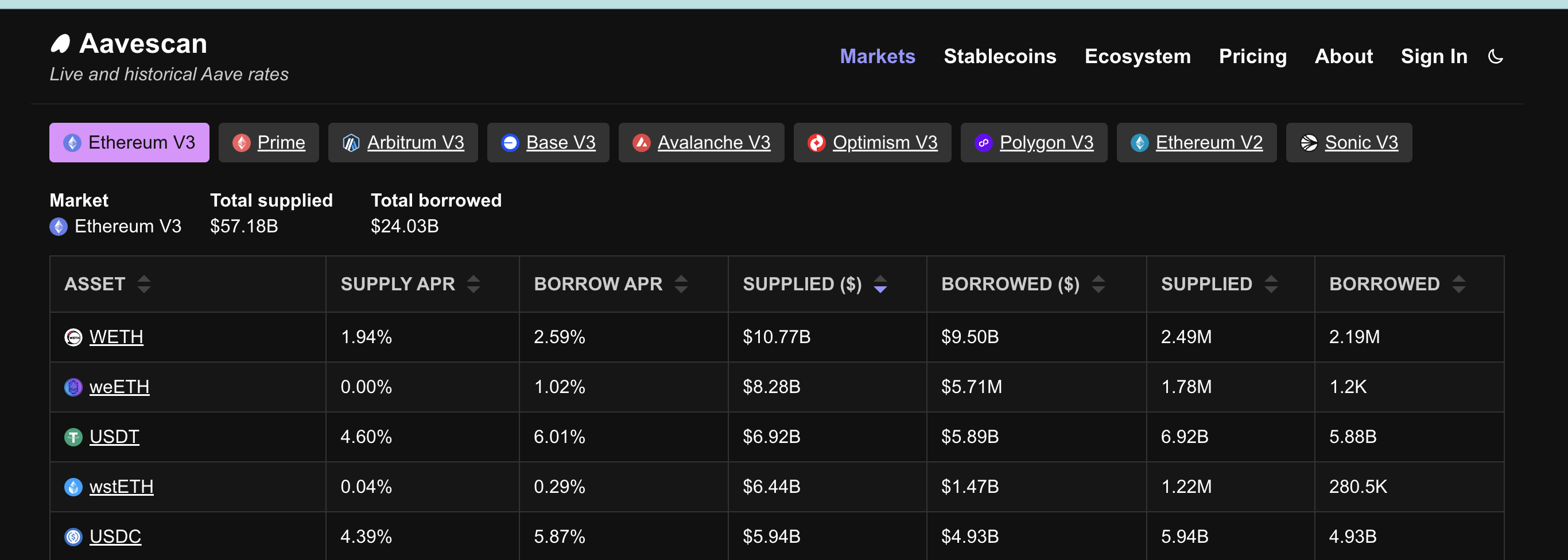

Vid pressen, DeFi totalvärde låst (TVL) var cirka 152 miljarder USD, med nästan 49 miljarder USD lånade över protokoll. Med en antagen användningsgrad på 40 % skulle utlåningspooler behöva cirka 123 miljarder USD i insättningar för att stödja 49 miljarder USD lånade. Det skulle vara cirka 81 % av de 153 miljarder USD totala TVL — men detta är en uppskattning.

TVL inkluderar många andra tillgångar (staking, LPs och brobalanser), så betrakta 80 % som en grov indikation på hur stor utlåningen är, inte en exakt andel.

Användningsgrad betyder hur mycket av pengarna i en utlåningspool som faktiskt är lånade. Till exempel, om Aave har 57 miljarder USD insatta och 24 miljarder USD lånade, är användningsgraden cirka 40 %.

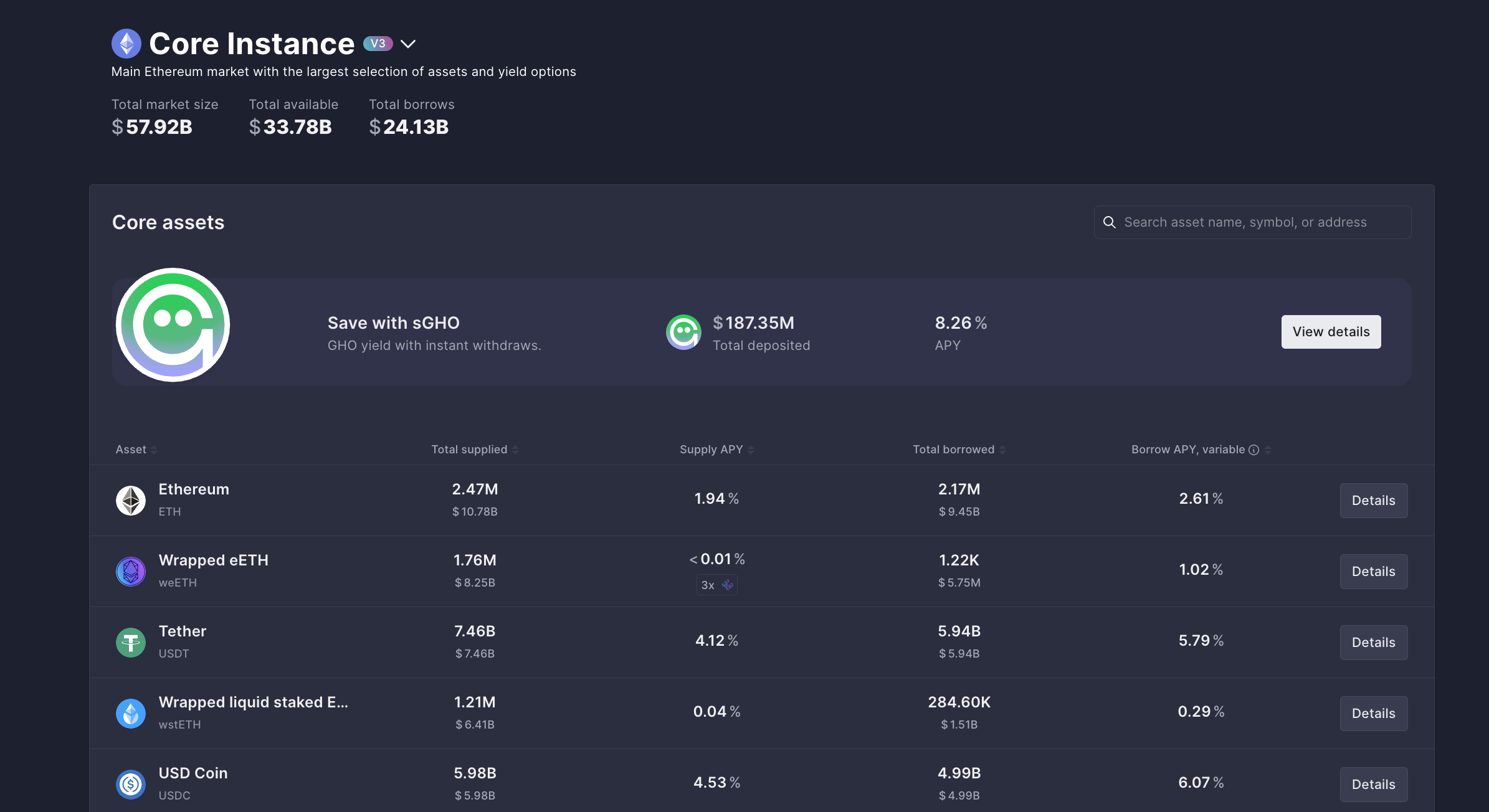

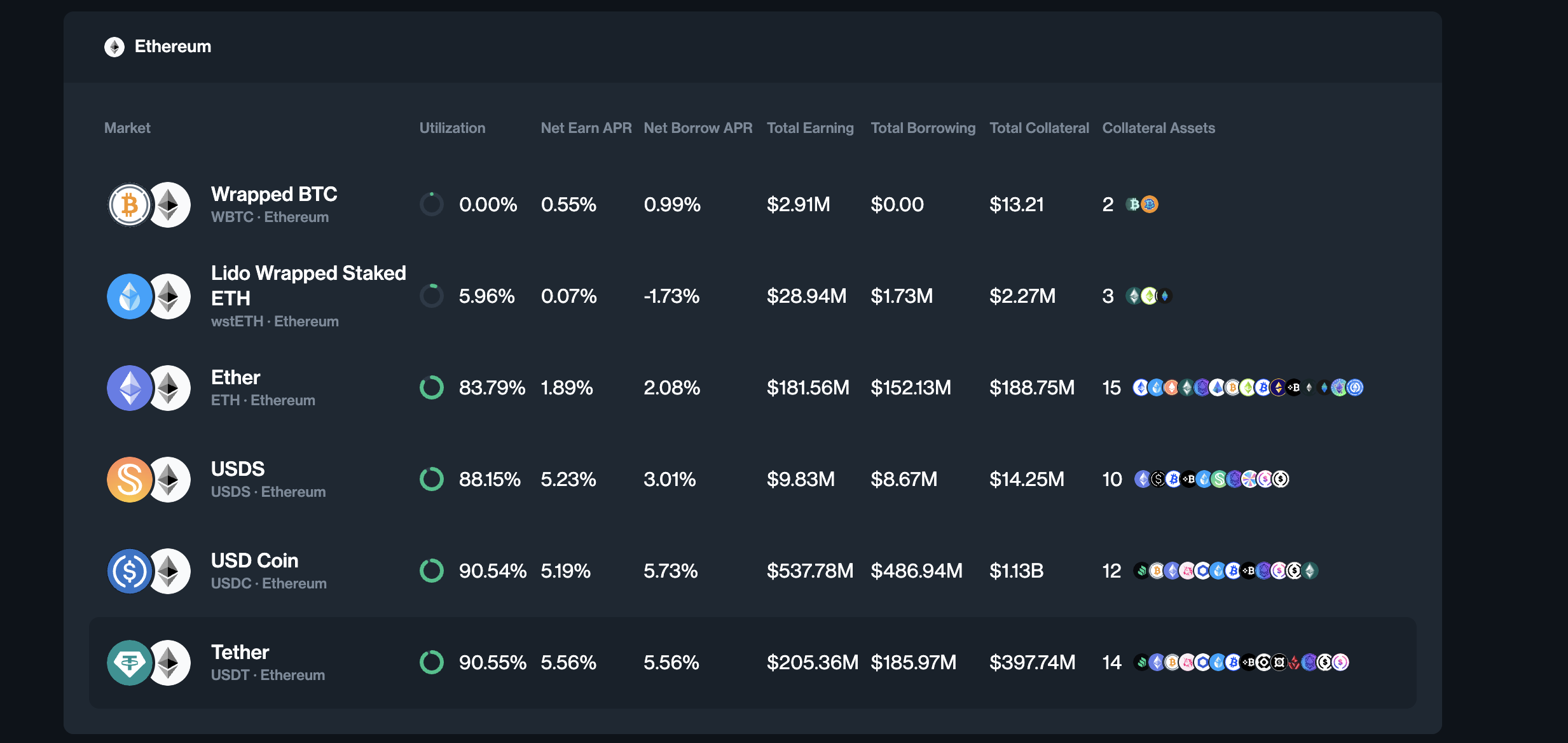

Aave leder sektorn med cirka 24 miljarder USD i utestående skuld på Ethereum, vilket betyder de totala pengarna som redan är lånade från dess pooler.

Compound lägger till cirka 986 miljoner USD. Stablecoins dominerar denna utlåning. På Aave är 5,94 miljarder USD i USDT och 4,99 miljarder USD i USDC lånade. Compound visar ett liknande mönster, med nästan 500 miljoner USD i USDC och 190 miljoner USD i USDT.

Vill du ha fler tokeninsikter som denna? Anmäl dig till redaktör Harsh Notariyas dagliga kryptonyhetsbrev här.

Denna beroende av stablecoins är viktig. Handlare lånar inte ETH eller volatila mynt för att behålla.

De lånar USD. Och som med alla lån hålls inte lånade USD inaktiva. Precis som människor tar lån för att köpa hus eller bilar, lånar handlare stablecoins för att flytta dem någon annanstans — oftast till börser för handel. Men vilken typ av handel!

Stablecoins Flöde till Börser: Spot vs Derivat

Stablecoinreserver visar vart pengarna går. Spotbörser håller för närvarande cirka 4,5 miljarder USD i stablecoins, upp från 1,2 miljarder USD för ett år sedan. Däremot har derivatbörser ökat från 26,2 miljarder USD till 54,1 miljarder USD under samma period.

Derivatbörser — derivatavdelningarna på stora börser — håller cirka 54,1 miljarder USD i stablecoins.

Denna tweet visar hur stora börser har massiv likviditet i stablecoins, särskilt på derivatsidan.

Uppdelningen är tydlig. De flesta lånade stablecoins används inte för en-till-en spotköp av Bitcoin eller Ethereum. De skickas till derivatplattformar, där varje lånad USD fungerar som marginal och kan multipliceras 10 gånger, 25 gånger eller till och med 50 gånger. Denna förändring visar att handlare föredrar hävstångsaffärer framför enkla spotköp.

Futureshandelsvolymen på börser bekräftar detta:

Hävstång Bygger Sköra Positioner

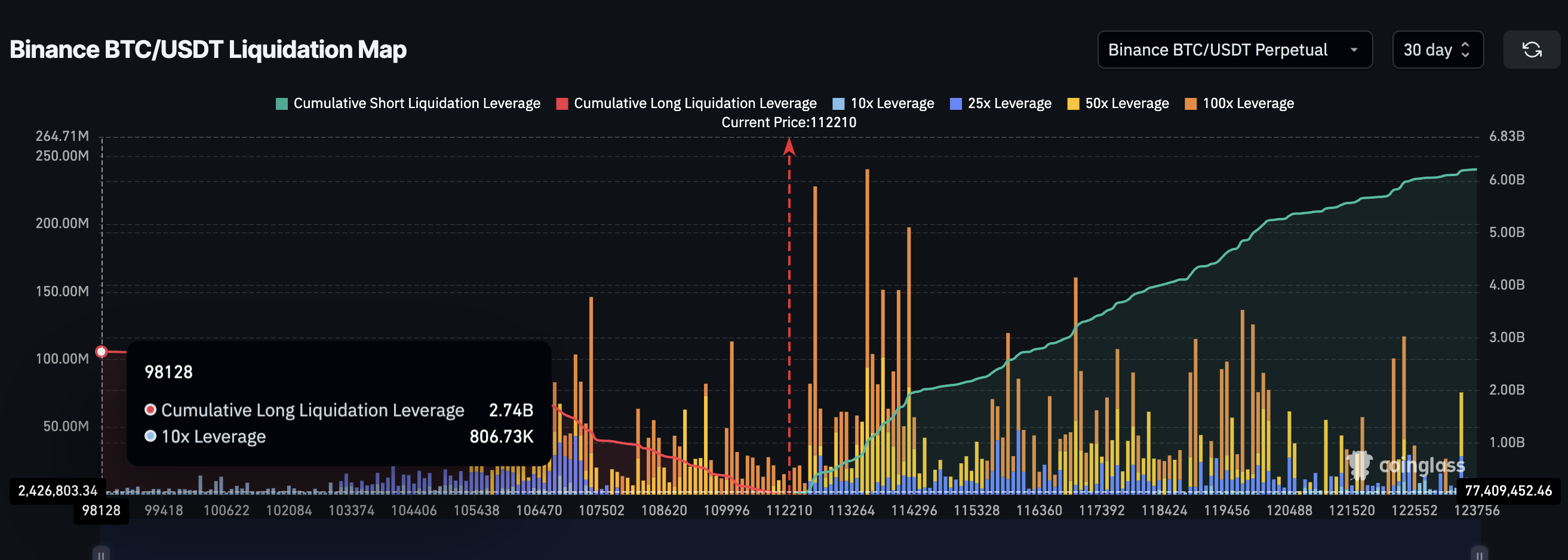

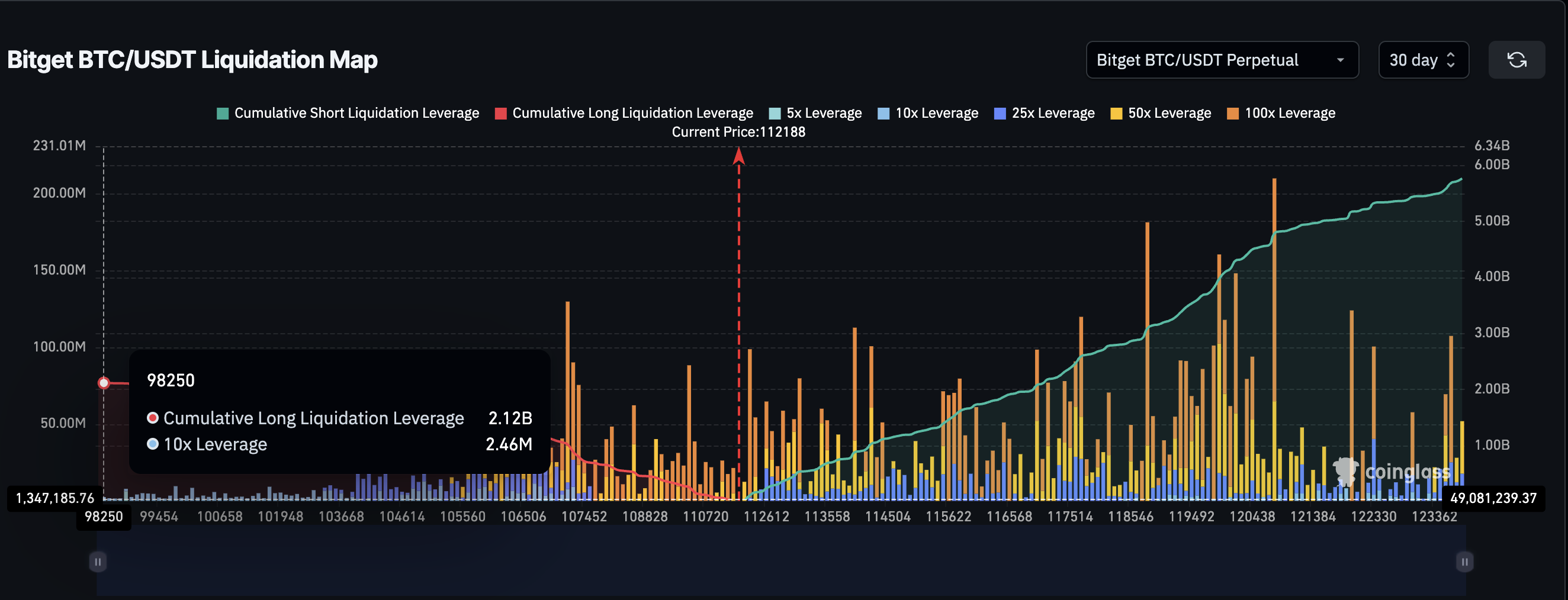

Likvidationskartor visar hur skör hävstångshandel kan göra kryptorallyn. På Binance visar Bitcoin/USDT perpetuals — en typ av futureskontrakt utan utgångsdatum — cirka 6,22 miljarder USD i korta positioner och 2,74 miljarder USD i långa positioner. På Bitget lägger Bitcoin-par till ytterligare 5,71 miljarder USD i korta och 2,09 miljarder USD i långa. Tillsammans utgör dessa två börser och ett handelspar nästan 17 miljarder USD i öppna positioner.

För närvarande är korta positioner tyngre eftersom marknaden rör sig sidledes. Men dynamiken vänder under rallyn. Handlare satsar på långa positioner och hoppas på att följa med uppgången.

När dessa långa satsningar samlas på liknande prisnivåer kan även en liten nedgång på 2–3 % slå ut dem. Detta utlöser en kedja av tvångslikvidationer, vilket förvandlar starka kryptorallyn till skarpa vändningar.

Du kanske undrar varför detsamma inte händer omvänt — varför korta likvidationer inte driver rallyn på samma sätt. Skillnaden ligger i hur handlare använder korta positioner.

Många korta positioner är inte rena baisse-satsningar, utan del av andra strategier. Handlare utnyttjar finansieringspremier eller kör delta-neutrala upplägg där korta positioner säkrar andra positioner. När dessa korta positioner försvinner kan pressen orsaka skarpa toppar, men de håller sällan i sig. Till skillnad från långa pressar, som tar bort köpare från marknaden, tenderar korta pressar att snabbt avta istället för att bygga varaktiga rallyn.

Denna skala av exponering skulle inte vara möjlig utan hävstång. Kom ihåg att de totala stablecoinreserverna på derivatbörser är nära 54 miljarder USD. Om all handel vore en-till-en utan hävstång, skulle dessa två par vi just nämnde inte ensamma kunna stå för nästan en tredjedel av det. Detta visar hur dominerande hävstång har blivit.

Storleken på denna marknad blir tydligare när man tittar på volymer. I augusti 2025 nådde Binances futureshandelsvolym en årlig topp på 2,62 biljoner USD. Denna månatliga total, den största i år, understryker hur futures och perpetuals nu överskuggar spotaktivitet och driver skalan av dessa hävstångspositioner.

Lånekostnader driver handlare mot hävstång

Den sista biten är kostnaden. Att låna stablecoins medför ränta. På Aave är låne-APR för USDT cirka 6 %.

En handlare som lånar 1 000 USD betalar cirka 1,15 USD i veckan. Med 10x hävstång täcker en liten prisrörelse på bara 0,011 % räntekostnaden.

Tröskeln är så låg att handlare ofta rör sig mot högre hävstång. Små rörelser täcker kostnader, och större rörelser ger större vinster. Men ju längre positioner är öppna, desto högre blir kostnaden.

Detta skapar press att avsluta snabbt, vilket bidrar till cykeln av rallyn som stiger och bleknar utan uppföljning. Och det finns också risken för likvidation. Till exempel skulle en 10X hävstång mer eller mindre likvidera handlaren vid en 10 % nedgång, något som inte är ovanligt i krypto. Därför, även om DeFi-ledda långa likvidationer kan stoppa rallyn, är möjligheten för sådana likvidationer också hög, på grund av kryptos volatila natur.

Kryptorallyn försvinner inte. Marknaden är fortfarande optimistisk. Men DeFi:s struktur och överberoende av låneutrymmet kan förklara varför rallyn är kortare och svagare. Lånade stablecoins driver hävstång, inte spotefterfrågan, vilket gör marknaden mer skör varje gång den försöker klättra.