Det pratas återigen om Tether IPO (Initial Public Offering), denna gång av BitMEX medgrundare och tidigare VD Arthur Hayes.

Det handlar om stablecoin-utgivarnas värdering, som vissa säger kan konkurrera med kända företag som SpaceX, OpenAI, Costco och Coca-Cola.

Överväger Tether att bli börsnoterat?

Enligt Arthur Hayes kan Tether gå publikt och innebära slutet för Circle efter USDC stablecoin-utgivarnas IPO. BeInCrypto rapporterade om Circles IPO-framgång, efter att företaget höjde taket för sin IPO, som initialt var övertecknad 25 gånger.

“Nästa steg en amerikansk IPO. Hejdå Circle,” skrev Hayes.

Kommentaren följde avslöjanden om att Tether söker finansiering vid en värdering på 500 miljarder USD. Tether sägs diskutera med investerare för att samla in så mycket som 20 miljarder USD.

Affären kan placera stablecoin-utgivaren bland världens mest värdefulla privata företag, som OpenAI och Elon Musks SpaceX.

Enligt Tether VD Paolo Ardoino överväger företaget att samla in pengar från en grupp framstående investerare. De insamlade medlen kommer enligt uppgift att användas för att maximera företagets strategi över olika affärsområden.

Samtidigt ser medlemmar i samhället Tethers drag som en opportunistisk insamling medan deras hävstång och marknadsvärde fortfarande är på topp.

“…vad händer om avkastningen faller tillbaka till 2 %,” frågade global makroinvesterare Raoul Pal.

Detta är inte första gången det pratas om en potentiell Tether IPO. I juni värderade marknadsanalytiker stablecoin-jätten till 515 miljarder USD.

Jon Ma, en byggare på Artemis, sa att en sådan värdering skulle göra Tether till det 19:e mest värdefulla företaget globalt.

Trots den optimistiska prognosen klargjorde Ardoino i juni att Tether inte har för avsikt att gå publikt, vilket signalerar förtroende för företagets nuvarande privata struktur och riktning.

Tethers möjliga börsintroduktion mot Circles publika notering

En analys av Tethers potentiella IPO jämfört med Circles publika notering betonar Arthur Hayes känsla.

Som nämnts ser Tether ut att samla in 20 miljarder USD vid en värdering på 500 miljarder USD. I jämförelse är Circles marknadsvärde cirka 35 miljarder USD, vilket gör det till en 14x skillnad.

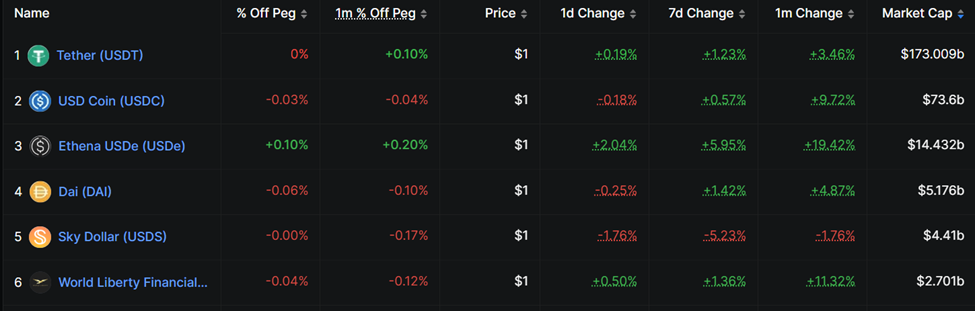

Samtidigt har Tethers USDT stablecoin ett marknadsvärde på 173 miljarder USD, ungefär 2,3x det av Circles USDC (73,6 miljarder USD).

På samma sätt är Tether en betydligt mer lönsam verksamhet än Circle. Detta beror delvis på det senare företagets intäktsdelningsavtal med Coinbase-börsen för en stor del av dess USDC.

Till skillnad från Tethers USDT-distribution på globala marknader måste Circle förlita sig mycket på Coinbase för att flytta USDC i stor skala. Detta arrangemang minskar Circles vinster avsevärt jämfört med Tether, som inte behöver betala för sin distribution.

“…när man utvärderar en investering i en stablecoin-utgivare, [måste man fråga sig] hur de kommer att distribuera sin produkt?” noterade Hayes i en nyligen blogg.

Medan Circle gjorde förluster, genererade Tether cirka 5 miljarder USD under Q2 2025. Av detta var 3,1 miljarder USD återkommande (avkastningsbaserade) intäkter.

Exklusive MTM (mark-to-market) vinster är Tethers 500 miljarder USD värdering 40x förra kvartalets årliga P/E (pris-till-vinst) förhållande. Därför kan det inte finnas ett verkligt behov för Tether att söka en publik notering.

“…om de gjorde det, tror jag att grundarna skulle vilja avknoppa en amerikanskt reglerad enhet separat och behålla den icke-affärsverksamheten privat,” noterade en användare .

Mot denna bakgrund är den allmänna känslan att orsaken inte kan vara relaterad till behovet av mer pengar för att generera andra intäktsströmmar.

Det finns dock fortfarande många obesvarade frågor om Tethers lönsamhet och investeringar.