BitMEX medgrundare Arthur Hayes varnar för att Tether riskerar obestånd om dess Bitcoin- och guldreserver förlorar 30% av sitt värde.

Hans inlägg från 30 november pekar på strukturella svagheter i Tether senaste tillgångsallokering. Han föreslår att företaget har knutit sin solvens till prestandan hos volatila riskfyllda tillgångar istället för enbart stabiliteten i statsskulder.

Hayes kritik av Tethers guld- och stablecoin-innehav

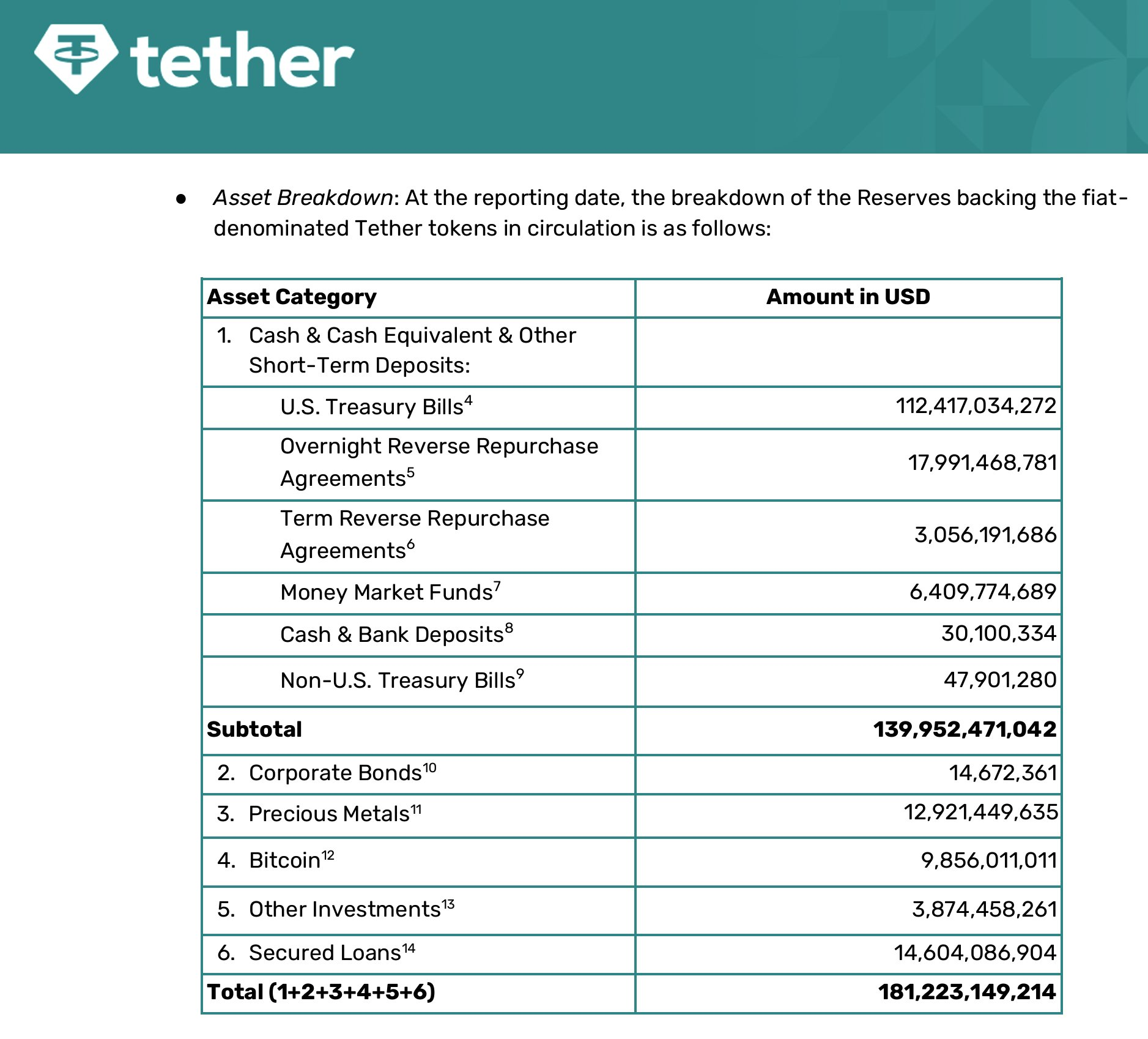

Hayes bedömning bygger på Tether kvartalsrapport för tredje kvartalet 2025, som avslöjar en betydande övergång till icke-fiatiska säkerheter. Rapporten visar att utgivaren nu innehåller 12,9 miljarder USD i ädelmetaller och 9,9 miljarder USD i Bitcoin.

Enligt Hayes representerar denna fördelning en avsiktlig “räntehandel.” Hans teori är att Tether förbereder sig för att Federal Reserve sänker räntorna, vilket skulle minska avkastningen på dess stora portfölj av amerikanska statsskuldväxlar.

“[Tether] tror att Fed kommer att sänka räntorna, vilket skulle minska deras ränteinkomster. Som svar köper de guld och BTC som bör öka i värde när priset på pengar faller,” noterade Hayes .

Men Hayes hävdar att denna strategi introducerar asymmetrisk risk för företagets tunna kapitalförsäkring.

Hayes hävdar att denna siffra överstiger Tether överskottskapital och gör företaget teoretiskt insolvent även om det förblir operativt likvid.

Han varnade för att ett sådant scenario sannolikt skulle tvinga stora innehavare och börser att kräva en realtidsvy över balansräkningen för att bedöma säkerheten hos bindningen. Detta varning sammanfaller med S&P Global beslut att ge USDT betyget ‘5’, det lägsta på deras skala.

Branschens aktörer försvarar Tether

Branschförespråkare hävdar att insolvenshypotesen förväxlar balansräkningsredovisning med faktisk likviditetsrisk.

Tran Hung, VD för UQUID Card, avfärdade varningen som grundläggande felaktig.

Han noterade att den stora majoriteten av Tether 181,2 miljarder USD stora balansräkning ligger i mycket likvida, lågriskinstrument. Rapporten bekräftar också att Tether innehar 112,4 miljarder USD i amerikanska statsskuldväxlar och nästan 21 miljarder USD i repoavtal.

Hung hävdar att dessa “Kassa och Kassaekvivalenter” utgör en likviditetsbarriär som är tillräcklig för att täcka den överväldigande majoriteten av USDT i omlopp.

Med tanke på detta hävdade han att Tether skulle förbli fullt inlösbart även om en marknadsnedgång eliminerade dess företagskapitalbuffert.

“Tether har konsekvent visat stark inlösenkapacitet, inklusive 25 miljarder USD inlösta på bara 20 dagar under marknadskrisen 2022 (FTX-krisen), en av de största likviditets ‘strecktester’ i finanshistorien,” noterade Hung .

Samtidigt påpekade Cory Klippsten, VD för Swan Bitcoin, att Tether hävstång är mer aggressiv än den hos traditionella finansiella institutioner.

“Tether kör ungefär 26x hävstång med en 3,7% kapitalbuffert. Cirka tre fjärdedelar av tillgångarna är kortfristiga statspapper och repos; en fjärdedel är en blandning av BTC, guld, lån och oklara investeringar,” sade Klippsten.

Enligt honom skulle en portföljförlust på 4% radera det vanliga kapitalet, medan en 16% nedgång i de mest riskfyllda tillgångarna skulle ha samma effekt.

Han föreslår dock att trots den strukturella hävstången, risken mildras av Tether höga lönsamhet. Stabilmyntsutgivaren är faktiskt på väg att registrera en vinst på mer än 15 miljarder USD i år.

Vidare noterade Klippsten också att Tether ägare nyligen drog tillbaka en utdelning på 12 miljarder USD. Med tanke på detta hävdade han att de har kapaciteten att omedelbart rekapitalisera företaget om dess buffert någonsin skulle brytas.