Mer än 2,6 miljarder USD i Bitcoin- och Ethereumoptioner kommer att förfalla. Det kan förändra prisrörelser på kort sikt när handlare avslutar skydd och byter positioner.

Detta händer när volatiliteten är hög, investerare tar försiktiga positioner och allt mer tyder på att institutioner aktivt skyddar sig mot prisfall.

Bitcoin och Ethereum-optionsutgång kan skapa volatilitet när 2,6 miljarder USD i kontrakt avvecklas

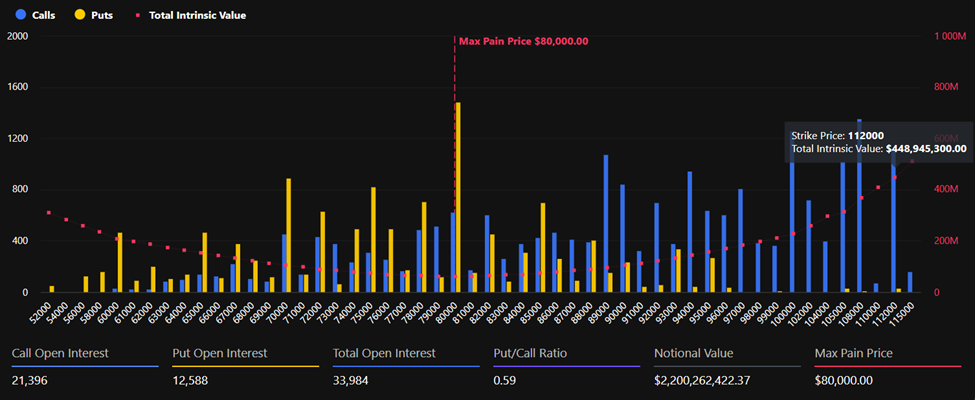

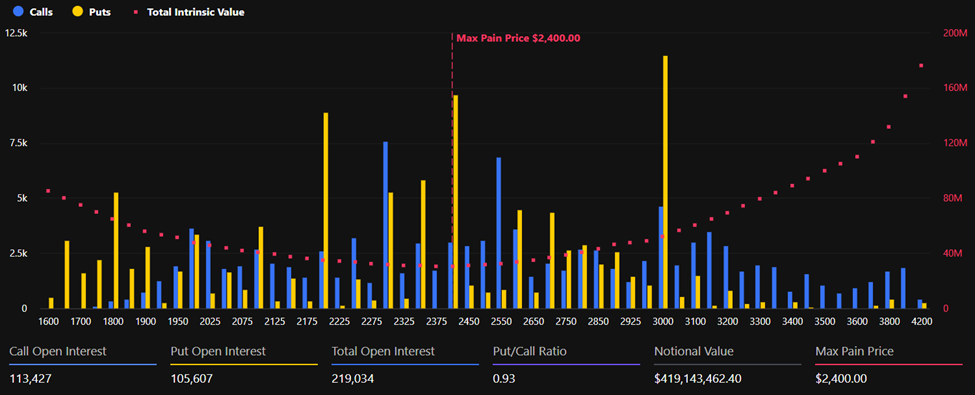

Uppgifter från derivatmarknaden visar att Bitcoin står för den största delen av förfallet, med kontrakt till ett värde av ungefär 2,2 miljarder USD. Ethereum står för ytterligare 419 miljoner USD. Sammanlagt går värdet över 2,6 miljarder USD.

Bitcoin handlas just nu kring 64 686 USD. Det är klart under maxsmärtgränsen på 80 000 USD, alltså priset där flest optioner förfaller värdelösa.

Totalt öppet intresse är 33 984 kontrakt. Det innefattar 21 396 köpoptioner och 12 588 säljoptioner. Put-call-kvoten är därmed 0,59.

Ethereum handlas för tillfället runt 1 905 USD och det är också under maxsmärtgränsen som är 2 400 USD. Totalt öppet intresse är 219 034 kontrakt, med öppet köpintresse på 113 427 och öppet säljsintresse på 105 607.

Put-call-kvoten på 0,93 visar att positioneringen är mer balanserad än för Bitcoin, men ändå försiktig.

Skillnaden mellan spotpriser och maxsmärtgränser innebär att optionsäljare kan tjäna om priserna förblir låga vid förfall. Samtidigt kan handlare med riktade positioner förlora om marknaderna rör sig inom samma intervall.

Dagens utgående optioner är mycket färre än de 8,8 miljarder USD i kontrakt som löstes förra fredagen eftersom den 30 januari handlade om hela månaden.

Institutioner skyddar sig när volatiliteten ökar

Ändå säger analytiker på Greeks.live att derivatmarknaderna visar tydliga tecken på stress och att investerare ändrar sina positioner. Volatiliteten har stigit kraftigt och handlare skyddar nu sina portföljer.

”60 000 USD-nivån [för Bitcoin] är konsolideringszonen före Trump-uppgången, där stödet fortfarande är starkt. Om en snabb nedgång kommer på kort sikt kan det ge ett köptillfälle,” skrev de.

Enligt analytikerna visar optionsdata att institutioner och stora aktörer snabbt säkrar sig och tar positioner.

Bitcoins implicita volatilitet för innevarande månad har stigit till 100 %. Det är dubbelt så mycket som vid årets början. De viktigaste kontraktens volatilitet har också överstigit 50 % och har ökat med 15 % på två veckor.

Eftersom skevheten är på sin lägsta nivå på två år säger experterna att optionsmarknaden nu domineras helt av pessimistiska förväntningar. Ändå har en del köpt optioner långt bort från nuvarande pris, som en slags lottsedel.

”Marknaden visar just nu extrem panik, men förutsättningarna för en långvarig BTC-krasch är otillräckliga. Snabb riskavveckling kan faktiskt ge en uppgång,” skrev analytikerna på Greeks.live.

Marknaden är alltså i panikläget, vilket är förståeligt. Bitcoinpriset närmar sig stadigt 60 000 USD, en viktig psykologisk nivå.

Att den underliggande volatiliteten stigit till 100 % visar hur oviss marknaden nu är. Många väntar sig därmed större prissvängningar än vanligt för Bitcoin.

Löptidens slut kan ändra marknadsflöden

På andra håll konstaterar analytiker på Deribit att optionspositioner samlas kring viktiga lösenprisnivåer, vilket kan påverka prisrörelser inför förfallet.

”Eftersom efterfrågan på skydd stigit och volatiliteten har omvärderats, kan förfallet utgöra en kortsiktig nystart för handlarnas skyddshandel. Efter förfall kan positionsrelaterad ’gravitation’ kring stora lösenplan försvinna, så prisrörelser efter klockan 08:00 UTC kan skilja sig klart från dagarna före,” sa Deribits analytiker i ett uttalande.

Optionerna förfaller klockan 08:00 UTC på Deribit. Om dessa förhållanden håller i sig kan marknaden bli extra volatil direkt efter förfallet, när handlare avvecklar skydd och likviditeten förändras.

Även om pessimismen nu dominerar derivatmarknaden, kan panik ge kraftiga uppgångar. Det händer särskilt om stora avvecklingar städar undan överdriven hävstång.