Bitcoins kraftiga nedgång från 110 000 USD till cirka 80 000 USD beror på kraftig försäljning av tidiga valar med kostnadsbaser nära 16 000 USD. CryptoQuant VD Ki Young Ju noterar att on-chain-metrik visar att Bitcoin nu är i den “axel” fasen av sin cykel, vilket tyder på begränsad kortsiktig uppåtpotential.

Denna försäljning överväldigar institutionell efterfrågan från ETF:er och MicroStrategy, vilket formar kryptovalutans framtidsutsikter för 2025. I en intervju med Upbits Upbitcare, ger Ju en datadriven blick på det förändrade landskapet för Bitcoin-investerare och de krafter som påverkar dess nuvarande marknadsstruktur.

Tidiga Bitcoin-valar ökar säljtrycket

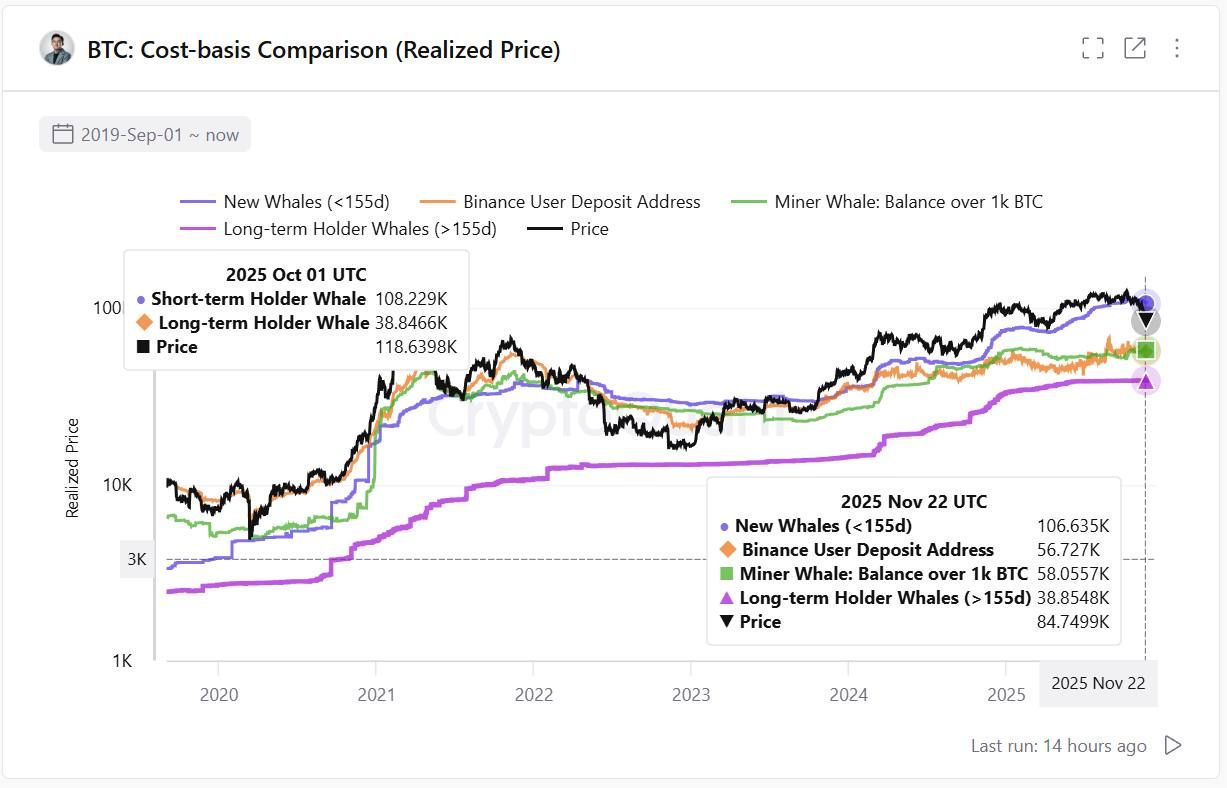

Ki Young Ju förklarar att dagens marknad formas av en kamp mellan två huvudgrupper av valar. Äldre valar, som har Bitcoin med en genomsnittlig kostnadsbas nära 16 000 USD, har börjat realisera stora vinster och säljer i hundratals miljoner USD varje dag. Denna ihållande försäljning har lagt stort nedåttryck på Bitcoins pris.

Samtidigt har institutionella valar via spot Bitcoin ETF:er och MicroStrategy samlat betydande positioner. Ändå har deras köpkraft inte motsvarat skalan av tidiga valars försäljningar. Enligt Ju, har plånböcker som håller över 10 000 BTC i mer än 155 dagar vanligtvis en genomsnittlig kostnadsbas på runt 38 000 USD. Binance-handlare gick in i positioner runt 50 000 USD, så många marknadsdeltagare är i vinst och kan sälja om det behövs.

CryptoQuant VD påpekar att spot ETF och MicroStrategy inflöden tidigare hade höjt marknaden under 2025. Men dessa inflöden har nu minskat. Utflöden har börjat dominera marknadslandskapet. Till exempel visade data från Farside Investors att Bitcoin ETF:er noterade 42,8 miljoner USD i nettotillflöden den 26 november 2025, vilket lyfter kumulativa inflöden till 62,68 miljarder USD. Trots dessa siffror överväger den ihållande försäljningen från tidiga valar institutionell ackumulering.

Marknadscykelanalys visar begränsad uppsida

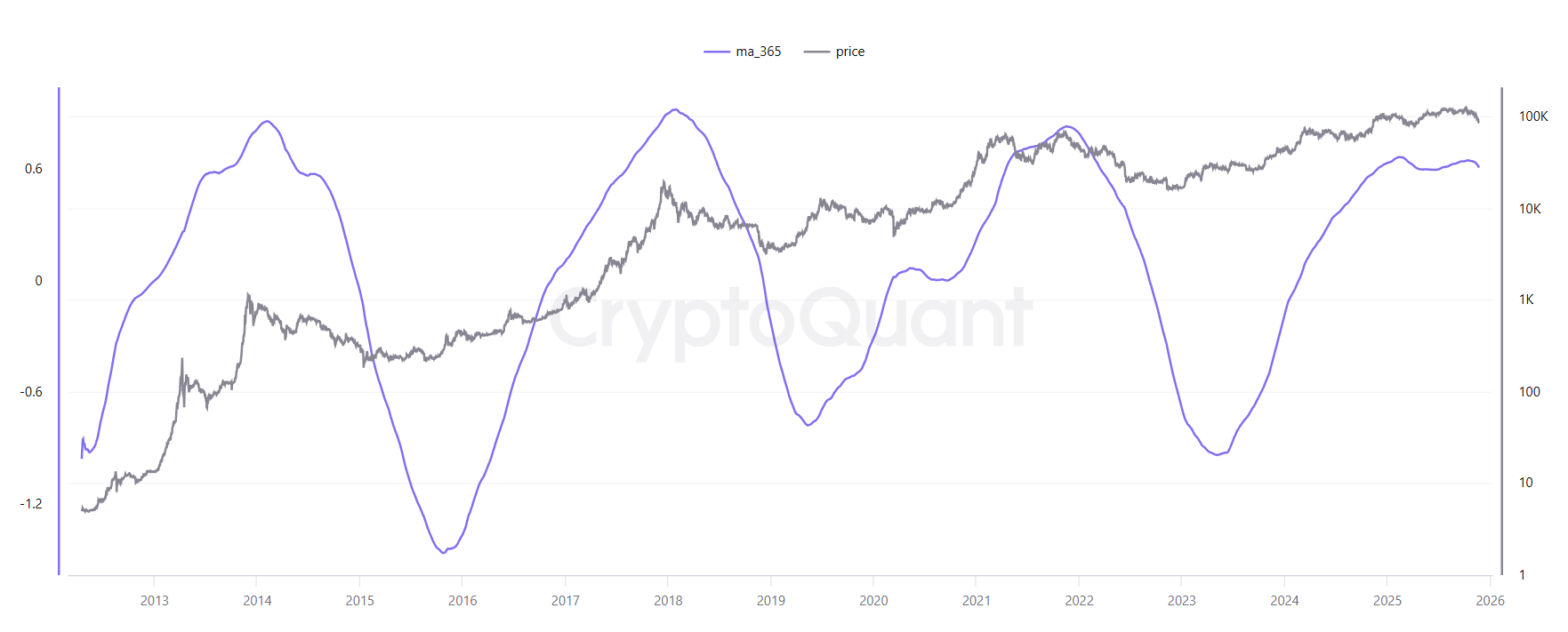

On-chain-vinst-och-förlust-metrik erbjuder viktiga insikter i marknadscykler. Jus analys med PnL-indexet med ett 365-dagars glidande medelvärde visar att marknaden har gått in i en “axel” fas. Denna sena cykelstatus indikerar begränsad tillväxtpotential och ökad risk för en korrigering.

Värderingsmultiplikatorn återspeglar en neutral till platt utsikt. I tidigare cykler drev varje ny USD en förstärkt tillväxt av marknadsvärde. Nu har denna multiplikatoreffekt avtagit. Detta tyder på att marknadsleverage är mindre effektivt och strukturen stödjer inte betydande vinster.

Ju förväntar sig inte en dramatisk krasch med 70-80%. Han anser ändå att korrigeringar upp till 30% är rimliga. Ett fall från 100 000 USD kan betyda att Bitcoin sjunker till ungefär 70 000 USD. Han använder data från OKX-futures lång-kort-kvoter, börsleveranskvoter och köp-sälj-flödesmönster för att stödja denna syn.

Ju betonar vikten av ett datadrivet tillvägagångssätt. I ett nyligen inlägg, uppmanade han handlare att använda metrik för övertygelse, inte spekulation. Hans fokus förblir på att tolka on-chain-data, börsaktivitet och marknadsstruktur.

Denna omfattande analys ger en grundad bedömning baserad på on-chain-bevis. Eftersom tidiga Bitcoin-valar fortsätter att sälja med vinst, står institutioner inför ett tufft klimat. Med höga leveragekvoter, neutrala värderingsmultiplikatorer och en sen cykelposition har marknaden begränsad potential för en större uppgång inom en snar framtid.