Bitcoins (BTC) Stock-to-Flow (S2F) modell visar en av sina mest optimistiska prognoser hittills, och förutspår att BTC når 222 000 USD. Men en analytiker från Bitwise har varnat för att Bitcoins mogna marknad kanske växer ifrån sina förutsägbara ramar.

Eftersom Bitcoins närvaro i global finans växer, blir tillförlitligheten hos prisprognosmodeller avgörande. En gång en hörnsten för långsiktig värdering, omprövas nu S2F-modellen när förändrade marknadskrafter utmanar dess grundläggande antaganden.

Har Bitcoin vuxit ur Stock-to-Flow-modellen?

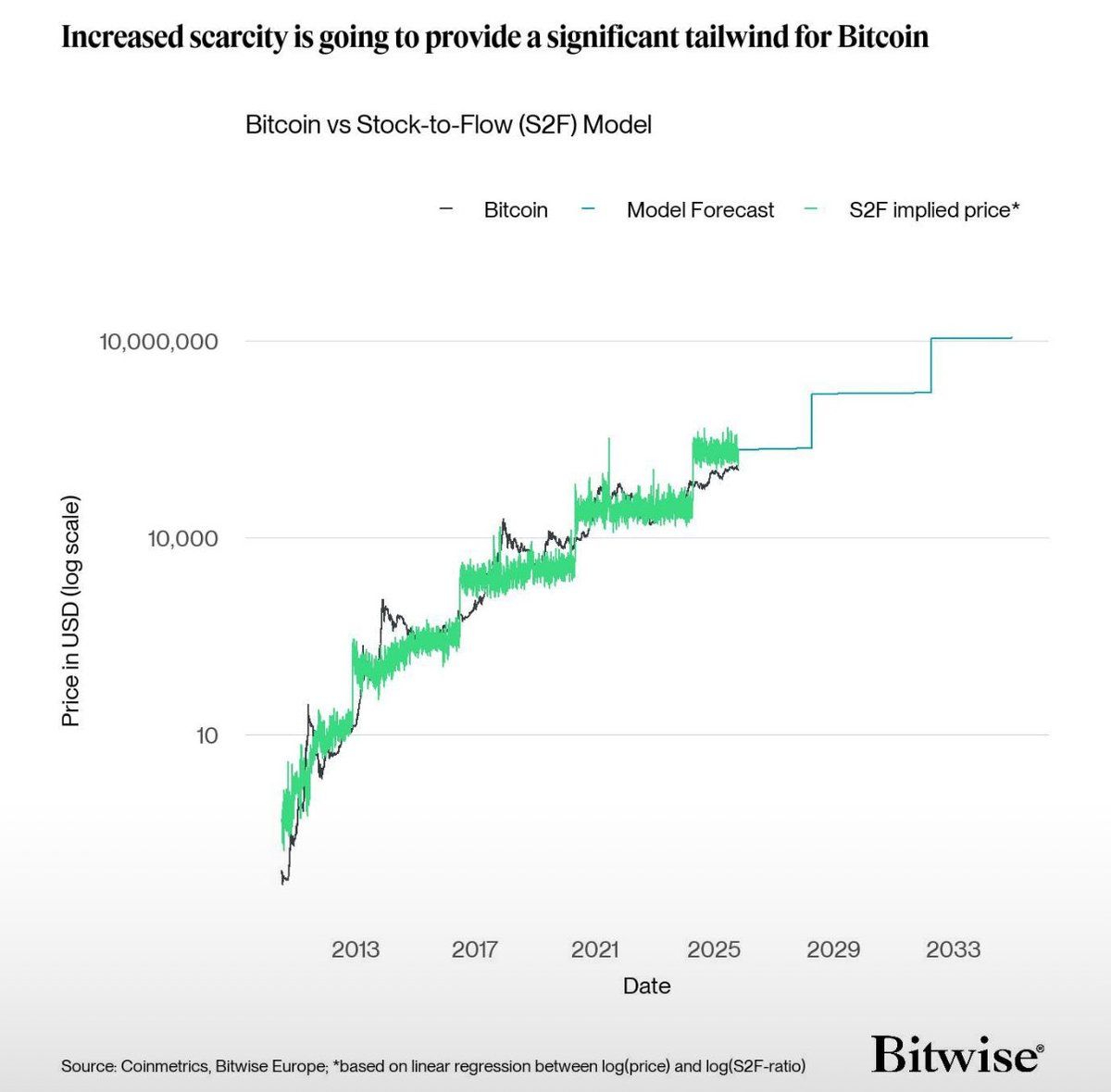

För sammanhang, Stock-to-Flow modellen mäter Bitcoins värde baserat på knapphet. Den jämför den befintliga tillgången (stock) med den årliga nya tillgången (flow). Ju högre förhållandet är, desto knappare och antagligen mer värdefull blir Bitcoin.

PlanB skapade modellen 2019. Den kopplar Bitcoins prisökningar till dess halveringsevent, som minskar ny myntutgivning vart fjärde år. Stock-to-Flow-modellen förutspår att Bitcoin kan stiga till 222 000 USD år 2026.

På längre sikt förutspår modellen ett häpnadsväckande 10-årsvärde på 10,9 miljoner USD per BTC, vilket motsvarar en årlig sammansatt tillväxttakt (CAGR) på ungefär 58,3 %.

Men André Dragosch, forskningschef för Europa på investeringsföretaget Bitwise, föreslog att investerare bör vara försiktiga när de använder S2F-modellen, eftersom den kanske inte längre helt fångar verkligheten i dagens Bitcoin-marknad.

“S2F-modellen är utan tvekan en av de mer optimistiska ramarna – men använd den med försiktighet. Dess statistiska problem och uteslutning av efterfrågedrivna faktorer begränsar dess tillförlitlighet,” skrev Dragosch.

Analytikern lyfte fram Kripfganz kritik av modellen. År 2020 hävdade ekonomen att den är ‘felaktigt specificerad’ eftersom Bitcoins halveringar, som fördubblar S2F-förhållandet vart fjärde år, gör variabeln tidsberoende snarare än stokastisk.

“Utöver teorin har Bitcoin konsekvent underpresterat jämfört med S2F-implied pris. Residualer visar en negativ drift och är icke-stationära, vilket tyder på utelämnade variabler och statistiska brister,” tillade Dragosch.

Vidare betonade analytikern att Bitcoins makro miljö har utvecklats sedan PlanB:s tidiga analyser.

“Idag överstiger institutionell efterfrågan (via Bitcoin ETPs och kassainnehav) den årliga utbudsminskningen från den senaste halveringen med mer än 7 gånger,” noterade han.

Bortom Brist: BAERM och Power Law i Rampljuset

Förutom S2F jämförde Dragosch två andra ofta refererade Bitcoin-värderingsmodeller, och pekade på mer måttliga men ändå optimistiska banor.

Halveringsutbudschockmodellen, även känd som ‘Bitcoin Autocorrelated Exchange Rate Model’ (BAERM), mäter hur varje Bitcoin-halvering påverkar priset över tid med hjälp av tidigare prisdata. Den tar också hänsyn till den minskande påverkan av utbud chocker.

BAERM-modellen uppskattar för närvarande Bitcoins ‘rättvisa värde’ till 159 000 USD, och förutspår 173 000 USD i slutet av 2025 och 7,59 miljoner USD över tio år. Den har historiskt visat en stark förutsägbar passform, med cirka 88 % R² sedan den andra halveringen.

Trots sina styrkor kan BAERM nu vara ‘något föråldrad’, enligt Dragosch, eftersom den inte fullt ut tar hänsyn till påverkan av institutionella köp eller förändrade adoptionstrender.

“Den tar inte heller hänsyn till en återacceleration i avkastning via ett S-kurva-typ av adoptionsmönster. Men om du fortfarande tror på halveringarnas höga betydelse – är denna modell för dig,” kommenterade analytikern.

Slutligen kopplar Power Law-modellen Bitcoins pris till en tidsbaserad formel. Även om den stämmer överens med en slående 99 % R² i log-log-regressioner, är den märkbart konservativ.

Dess 10-åriga Bitcoin-prisprognos ligger på 2,03 miljoner USD, mycket lägre än S2F eller BAERM, baserat på idén att avkastningen fortsätter att minska när Bitcoin åldras. Ändå innebär den pågående förändringen i marknadsstrukturen att även försiktiga prognoser kan behöva återspegla nya, efterfrågedrivna tillväxtmöjligheter.

“Teknologiska adoptionskurvor tenderar att följa ett S-kurva-mönster av efterfrågan med återaccelererande efterfrågan under övergången från ‘tidiga användare’ till ‘tidig majoritet.’ Detta utmanar allvarligt hypotesen om minskande avkastning i Power Law. Dessutom har marknadsstrukturen i grunden förändrats sedan januari 2024 med uppkomsten av ETF:er och institutionella köpare. Tidigare post-halveringsprestandamönster kanske inte längre gäller,” uttalade Dragosch.

Således, medan klassiska modeller som Stock-to-Flow, BAERM och Power Law fortfarande erbjuder värdefulla perspektiv på Bitcoins långsiktiga bana, misslyckas de alltmer med att fånga dagens efterfrågedrivna marknad. Nästa marknadscykel kan avslöja om dessa ramar utvecklas eller ger plats för ett nytt paradigm.