Digital Asset-aktier delade sig denna vecka medan spotpriserna förblev oförändrade, med tydligare signaler från offentliga företag som håller digitala tillgångar.

Forskningsföretaget 10x Research sade att sektorn delas mellan begränsade etablerade och nya vinnare. Premier som tidigare drev tillväxt har minskat, vilket ökar stressrisker när likviditeten förändras.

Statsobligationer ner, företag återhämtar sig

Bitcoins oförändrade prestation står i kontrast till ökande skillnader, vilket 10x Research varnade kan föregå en mer dramatisk rotation.

“Vad som verkar vara konsolidering kan faktiskt vara lugnet före en skarp rotation.”

MicroStrategy, en gång den mest aggressiva köparen av bitcoin, står nu inför begränsningar. Dess nettotillgångsvärde (NAV) multipel föll från 1,75x i juni till 1,24x i september, vilket begränsar nya köp. Aktien sjönk till 326 USD från 400 USD, vilket visar hur kassamodellen försvagas utan premiestöd.

Skepsisen ekar utanför forskningsavdelningar.

“Mitt bästa finansiella råd är fortfarande att du bara ska köpa bitcoin om du vill ha exponering mot det och att du ska hålla dig så långt borta från $MSTR som möjligt — eftersom det är komplicerat, lager på lager och du förlorar kontrollen.”

Kommentaren från investeraren och poddaren Jason, underströk oro över att kassaaktier kan tillföra komplexitet snarare än direkt exponering.

Metaplanet, ofta kallad “Japans MicroStrategy,” föll 66 % på grund av skattepolitiska bekymmer i somras. Trots handel nära 1,5x NAV förblir volatiliteten hög, med detaljhandelsflöden som håller det instabilt.

Circle, däremot, återhämtade sig 19,6 % sedan 9 september efter att USDC-adoptionen expanderade genom ett Finastra-samarbete. 10x Research bekräftade en positiv inställning och kallade Circle mer attraktiv än Coinbase som en likviditetsförmånstagare.

Alternativ återställs, pressar Treasury-företag

Vid sidan av dessa aktieförändringar signalerade derivatmarknaden lugn. 10x rapporterade att BTC:s implicita volatilitet föll 6 % och ETH 12 % den 12 september efter mjukare producentpriser och i linje med KPI. Handlare sålde volatilitet aggressivt och behandlade förhållandena som stabila. Ändå varnade 10x för att komprimerade premier och låga optionspriser kan skapa förutsättningar för en skarpare press om flödena vänder.

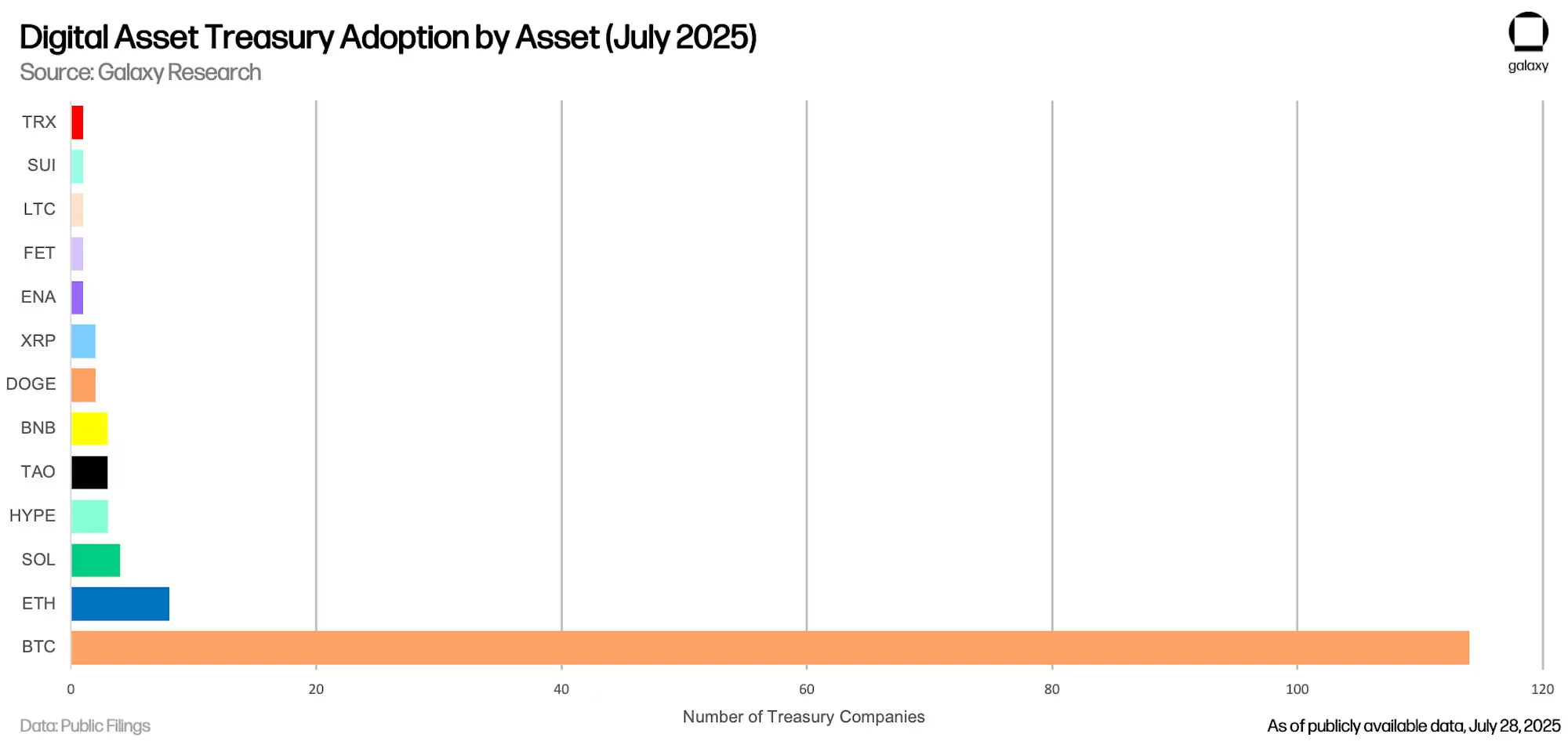

Galaxy Research uppskattade att digitala tillgångskassaföretag (DATCOs) nu håller över 100 miljarder USD i krypto, ledda av Strategy (tidigare MicroStrategy), Metaplanet och andra. Modellen blomstrar på aktiepremier, men kollapsande värderingar hotar kapitaltillgången. Galaxy varnade för att At-the-Market-erbjudanden och PIPEs driver tillväxt i bullcykler men kan slå tillbaka i nedgångar.

Den månatliga utsikten från Coinbase Institutional beskrev sektorn som att den går in i en “PvP-fas” där framgång beror på genomförande, inte imitation. Den hävdade att den enkla premieeran är över, även om DAT-flöden fortfarande stöder Bitcoin in i slutet av 2025.

BeInCrypto rapporterade att kassaföretagens köp har saktat ner, och flera ETH-fokuserade företag nu handlas under mNAV, vilket begränsar kapitalanskaffning och ökar riskerna för tvångsförsäljningar. Det noterade också att mindre aktörer som förlitar sig på skulder står inför ökad sårbarhet, med likvidationskaskader som ett hot.

Utfallet för bitcoin kan bero på om Circles återhämtning bygger förtroende eller om NAV-kompressionen bland etablerade skapar stress. För närvarande föreslår optioner lugn, men skillnaden bland kassaaktier visar en cykel under press.