Välkommen till US Crypto News Morning Briefing—din dagliga översikt av de viktigaste händelserna i kryptovärlden.

Ta en kaffe och följ med. Bakom rubrikerna samlar ett företag tyst miljarder i Ethereum och förvandlar aktier till ett högriskkasseexperiment. Vissa kallar det briljant, medan andra ser det som en tickande bomb, och alla väntar på vad som händer härnäst.

Kan Tom Lees skuldfri kryptoimperium överleva en Ethereum-vinter?

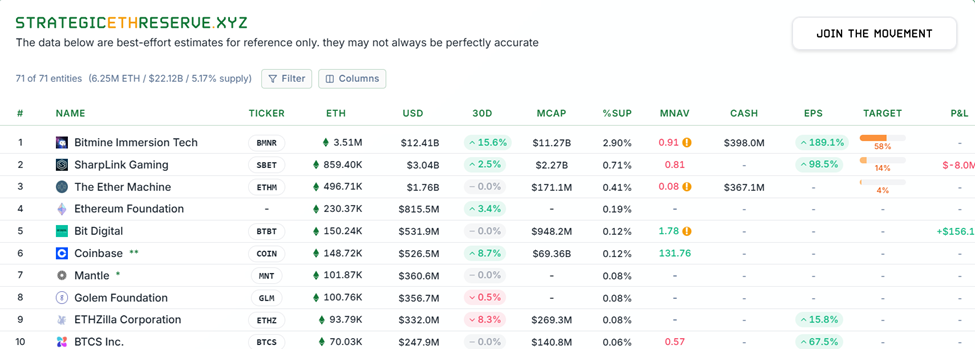

BitMine Immersion Technologies (BMNR), ledd av kryptostrategen Tom Lee, använder aktiefinansiering för att bygga en betydande Ethereum (ETH) kassa.

Till skillnad från traditionella företag, skaffar BMNR kapital genom att ge ut aktier istället för att låna, och varje finansieringsrunda går direkt in i ETH-ackumulering och staking. Denna modell har gett dramatiska avkastningar men har unika risker.

BMNR:s tillit till aktier över skulder innebär att klassisk konkurs, utlöst av låneutbetalningar, är osannolik.

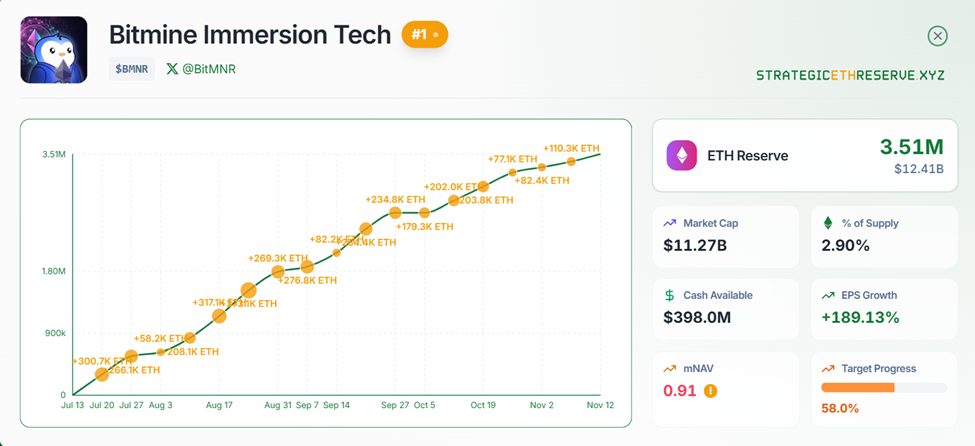

Företagets tillgångar, en kombination av ETH-innehav och kontantreserver, överstiger vida dess skulder. On-chain-data visar att BMNR innehar över 3,5 miljoner ETH, runt 2,8 % av den totala tillgången, tillsammans med cirka 389 miljoner USD i kontanter.

Kombinerat är dess krypto- och kontantkassa värderad till cirka 13,7 miljarder USD. Med minimala skulder undviker BMNR de konventionella vägarna till ekonomiskt misslyckande. Ändå hänger företagets stabilitet på två kritiska “brytare”:

- Marknadens vilja att investera i nya aktier, och

- ETH-prisets prestation.

Om ETH-priserna faller kraftigt eller investerare slutar ge kapital, kan BMNR ställas inför en likviditetskris.

“Eftersom företaget inte har stora skulder och främst förlitar sig på aktiefinansiering, existerar i princip inte vägen till konkurs på grund av skulder… Kan inte samla pengar, myntpriset kraschar, företagsutveckling stannar, värderingen faller drastiskt,” sa analytiker Unicorn i ett inlägg.

Den pseudonyma analytikern noterade att även om ett sådant utfall inte skulle orsaka en typisk skulddriven kollaps, skulle det leda till att tillgångarna krymper och finansieringskedjan störs.

Modellen är mycket reflexiv eftersom både kassans tillväxt och aktiens prestation är sammanflätade med marknadens sentiment och Ethereums värdering.

BMNR:s ETH-treasor i riskzonen för marknadssentiment och utspädning

BMNR-aktier har ökat upp till 10 gånger sedan Ethereum-kassastrategin implementerades, och överträffar ETH:s egen tillväxt. Arkham Intelligence har nyligen uppmärksammat en ETH-uttag på 82,8 miljoner USD från Galaxy Digital.

Då denna transaktion överensstämmer med BMNR:s tidigare ackumuleringsmönster, tyder det på förnyad köppraxis. Trots dessa positiva signaler finns flera risker att ta hänsyn till:

- Konstant aktieutgivning kan späda ut befintliga aktieägare, särskilt med BMNR:s aggressiva erbjudanden på marknaden.

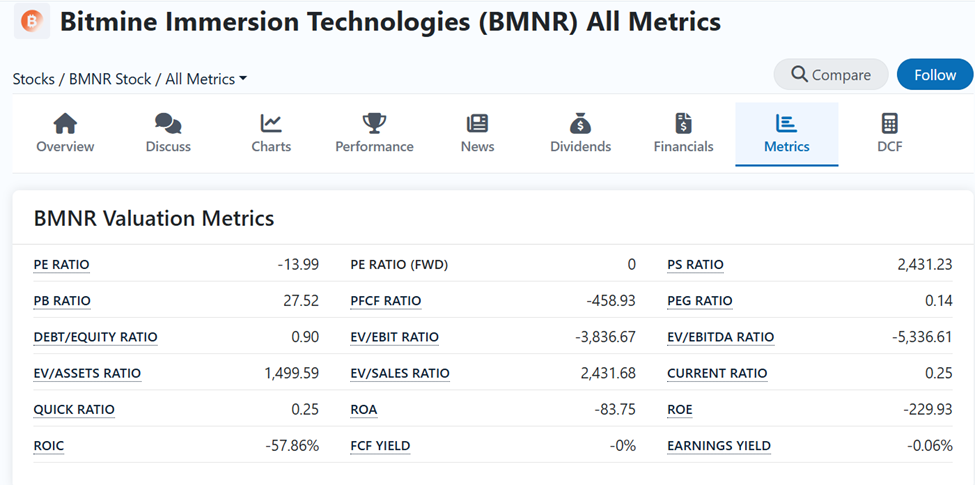

- Företagets värdering är extremt hög i förhållande till dess operativa intäkter som ligger runt 4,6 miljoner USD årligen med negativ nettoresultat.

- Altman Z-Score, ett standardmått på finansiell stress, är för närvarande negativ (−0,96), vilket belyser potentiell sårbarhet om förhållandena blir ogynnsamma.

- BMNR:s icke-traditionella struktur fungerar mer som en kassafordon än ett operativt företag, vilket innebär att standardintäkter är små jämfört med ETH-ackumulering.

- Operativa misstag eller regulatorisk granskning kan förvärra riskerna, särskilt om investerarnas aptit minskar eller Ethereum upplever betydande volatilitet.

- Även utan skuld, kan misslyckandet med att säkra ny aktie eller en skarp ETH-nedgång snabbt urholka företagets tillgångsbas.

Sammanfattningsvis är BMNR ett högriskexperiment i aktiefinansierad kryptoackumulering. Under normala marknadsförhållanden, med ETH som presterar bra och investerarsentimentet positivt, undviker företaget klassisk konkurs och fortsätter att bygga ut sin kassa.

Men modellens stora beroende av Ethereum-priser och investerarengagemang gör det sårbart för plötsliga chocker, utspädning och värderingskorrigeringar.

Vad är lärdomarna för investerare?

BMNR är inget vanligt företag. Dess framgång beror mindre på operativt utförande och mer på att upprätthålla förtroende i sin kassastrategi.

Om Ethereum vacklar eller marknadens entusiasm avtar, kan det till synes skuldfria företaget möta en kraftig nedgång, vilket förvandlar en “briljant kassamodell” till en dold tidsbomb.

Dagens diagram

Byte-Sized Alpha

Här är en sammanfattning av fler amerikanska kryptonyheter att följa idag:

- Varför analytiker ser ett mål på 5 USD för XRP-priset i fjärde kvartalet 2025.

- Smart pengar fortsätter att köpa Solana trots en 20% SOL-prisnedgång.

- Tre tecken som pekar på ökad säljpress på Pi Network i november.

- Topp 3 prisförutsägelse för Bitcoin, guld, silver: En sista köpmöjlighet innan den amerikanska nedstängningen slutar?

- JPMorgan uppnår den första riktiga bron mellan banker och DeFi.

- XRP finner dragkraft bland nya investerare, men 2,50 USD är fortfarande en utmaning.

- Pi Coins återhopp hänger på en tråd och dras från båda sidor.

- Stal en val aPriori:s airdrop? 14 000 plånböcker väcker stora frågor.

Översikt av kryptovalutaaktier före marknadsöppning

| Företag | Vid stängning den 11 november | Översikt före marknaden |

| Strategy (MSTR) | 231,35 USD | 235,09 USD (+1,62%) |

| Coinbase (COIN) | 304,01 USD | 308,45 USD (+1,46%) |

| Galaxy Digital Holdings (GLXY) | 30,74 USD | 31,21 USD (+1,53%) |

| MARA Holdings (MARA) | 14,63 USD | 14,93 USD (+2,05%) |

| Riot Platforms (RIOT) | 16,14 USD | 16,40 USD (+1,61%) |

| Core Scientific (CORZ) | 17,32 USD | 17,56 USD (+1,39%) |