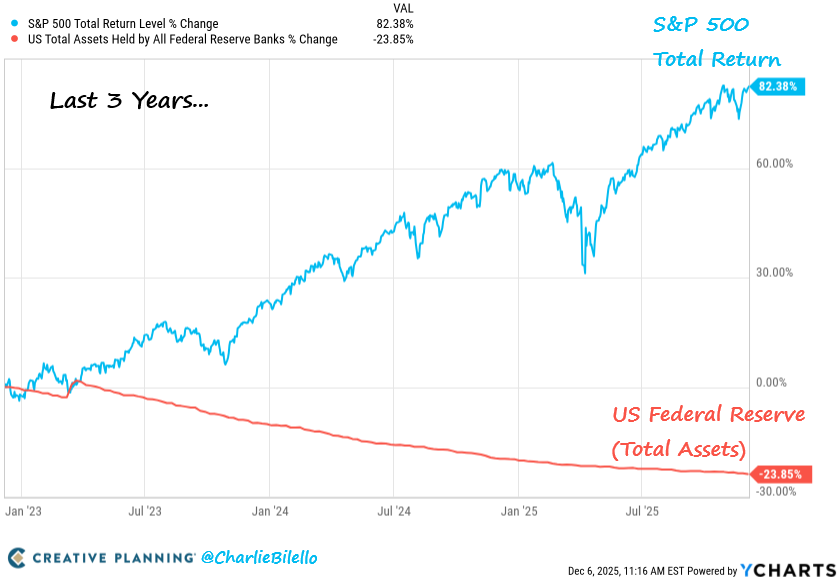

S&P 500 har stigit med 82% på tre år även om Federal Reserve (Fed) minskat sin balansräkning med 27%.

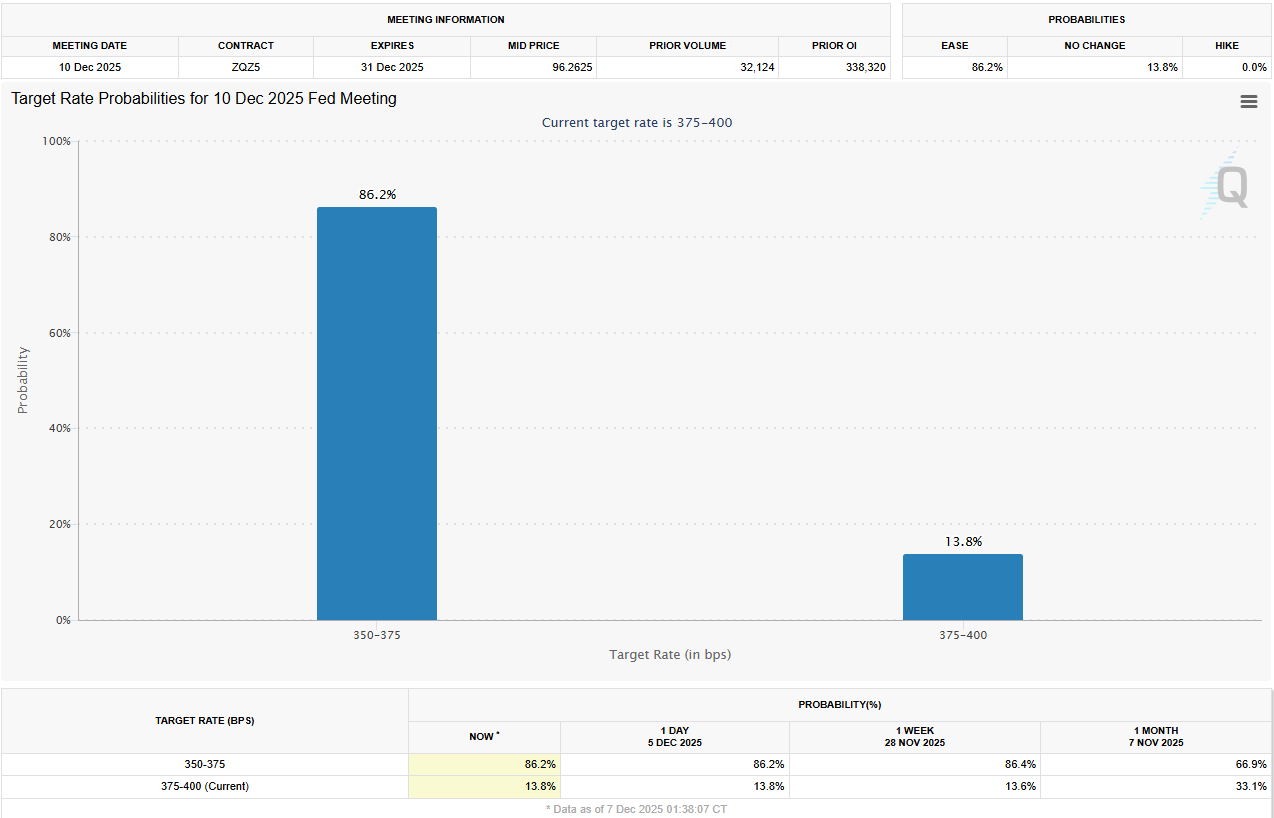

Marknaderna förväntar sig en 86% chans för en sänkning på 25 baspunkter denna vecka. Men ekonomisk stress och prat om förändringar i Fed-ledningen kan göra policyvägarna mindre tydliga.

Marknadens Prestanda Överträffar Traditionella Likviditetsteorier

Aktierallyt under en period av kvantitativa åtstramningar har utmanat långvariga marknadstro.

Data från Charlie Bilello visar att S&P 500 stigit med 82% medan Fed-tillgångar sjönk nästan en fjärdedel.

Denna skillnad visar att faktorer utanför centralbankens policy nu påverkar investerarnas förtroende. Analytiker framhäver alternativa likviditetskällor som driver rallyt:

- Budgetunderskott,

- Starka företagsåterköp,

- Utländska kapitalinflöden och

- Stabila bankreserver som motverkar kvantitativa åtstramningar.

EndGame Macro förklarar att marknader reagerar på förväntningar om framtida policy, inte bara nuvarande balansnivåer.

Men vinster koncentreras till ett fåtal mega-cap-teknologiföretag. Därför döljer rubrikmarknadsresultaten svagheter i sektorer kopplade till kärn- ekonomiska grunder.

Psykologisk likviditet är också betydande. Marknader reagerar på förväntade policyförändringar, inte bara nuvarande villkor. Detta framtidsinriktade tänkesätt gör att aktier kan stiga även när Fed håller en åtstramningslinje.

Ekonomiska påfrestningar dolda av aktievinster

Starka aktieprestationer döljer djupare ekonomisk stress. Företagskonkurser närmar sig 15-års höjder när lånekostnader stiger. Samtidigt ökar konsumentförsummelser på kreditkort, billån och studielån.

Kommersiella fastigheter påverkas av minskade fastighetsvärden och hårdare refinansieringsvillkor. Dessa tryck syns inte i toppaktieindex, eftersom mindre företag och sårbara sektorer är underrepresenterade. Sambandet mellan indexprestationer och den bredare ekonomiska hälsan är nu mycket svagare.

Denna klyfta tyder på att aktiemarknader huvudsakligen speglar stora företags styrka. Företag med starka balansräkningar och begränsat konsumentberoende tenderar att prestera väl, medan andra beroende av kredit eller diskretionära utgifter möter motvind.

Denna ekonomiska klyfta komplicerar Federal Reserves uppgift. Medan stora aktieindex föreslår lätta finansiella förhållanden avslöjar bakomliggande data åtstramningar som påverkar många områden av ekonomin.

Feds rykte pressas när räntesänkning närmar sig

Många investerare och analytiker ifrågasätter nu Fed:s riktning och effektivitet. James Thorne beskrev den som uppsvälld och långsam och betonar att man bör lita mindre på Fed-kommentarer för marknadssignaler.

Finansminister Scott Bessent delade skarp kritik i en senaste diskussion.

“Fed håller på att bli ett universalbasinkomst för phd-ekonomer. Jag vet inte vad de gör. De har aldrig rätt… Om flygledare gjorde detta skulle ingen gå ombord på ett flygplan,” sade en användare rapporterade, citerandes Bessent.

Dessa perspektiv visar ökande tvivel om Fed:s förmåga att förutse ekonomiska svängningar och agera snabbt. Kritiker argumenterar att beslutsfattare tenderar att ligga efter marknader, vilket skapar osäkerhet.

Ändå förväntar sig marknaden en sänkning på 25 baspunkter denna vecka på onsdag.

Ledarskapsosäkerhet och risker för inflation

Förändringar i ledarskapet vid Federal Reserve ökar volatiliteten i policyprognoser. Kevin Hassett är den troliga ersättaren för Jerome Powell. Känd för sin duvaktiga inställning, kan Hassett införa en mer avslappnad policy som kan höja inflationsförväntningarna.

Denna möjlighet har påverkat obligationsmarknaderna. 10-årsräntan på statsobligationer har stigit när investerare överväger om en enklare penningpolitik under ny ledning kommer att öka inflationen. Utöver kortsiktiga sänkningar prissätter marknader också en allmän ton av lättnader.

Investerare förväntar sig två ytterligare ränteminskningar med 25 punkter 2026, sannolikt i mars och juni. Om Hassett blir Fed-ordförande redan i februari, kan Powells återstående tid leda till att han ställs åt sidan.

Denna övergång gör Fed:s policyvägledning mindre förutsägbar då marknaderna fokuserar på den kommande förändringen i ledarskap.

Denna osäkerhet uppstår medan Fed försöker hantera en blygsam inflation över målet och en motståndskraftig ekonomi under strängare finansiella villkor. Misstag i policy eller timing kan lätt återuppliva inflationen eller orsaka onödig ekonomisk försämring.

Historiska trender ger viss kontext. Charlie Bilello påpekar att tjurmarknader vanligtvis varar fem gånger längre än björnmarknader, vilket betonar värdet av ränta-på-ränta-effekten över marknadstiming.

Den pågående uppgången kan fortsätta, men koncentrerade vinster, ekonomisk press och tvivel om Fed:s strategi gör det osäkert om marknaderna kan förbli så här motståndskraftiga när penningpolitiken utvecklas.