Efter FTX:s dramatiska fall är Binance-grundaren Changpeng Zhao (CZ) återigen i centrum för kontroverser, med ökande spekulationer om att han kan försöka sänka Hyperliquid, den decentraliserade börsen bakom HYPE-token.

När handelsvolymen ökar på Aster och oron växer över HYPE:s kommande tokenupplåsning, sprids rykten om en möjlig “dödsspiral” snabbt. Kan Hyperliquid vara nästa dominobricka att falla, eller är oron överdriven?

Dubbel Kills för HYPE

Den tidigare Binance-VD:n CZ har nyligen dragits in i en het debatt kring Hyperliquid (HYPE). Diskussionen blossade upp eftersom Hyperliquid snart kan möta betydande utbudstryck.

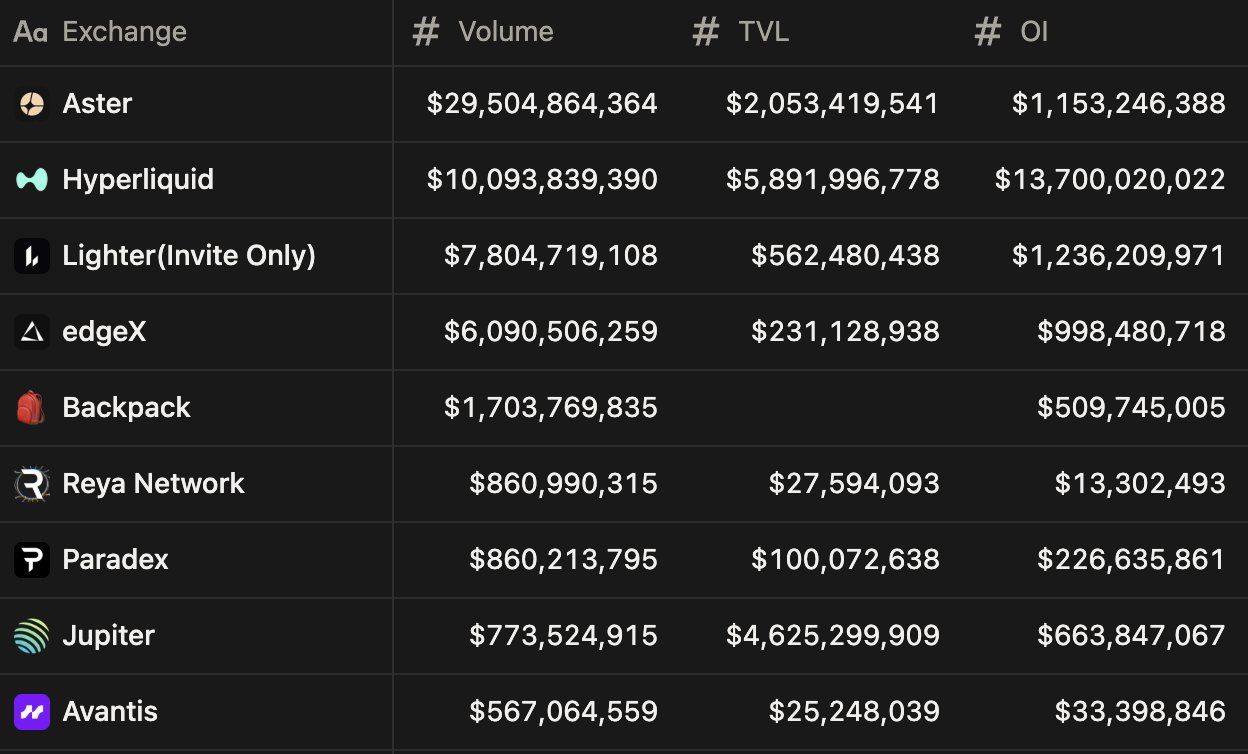

Samtidigt har det nyuppkomna projektet Aster, som ryktas ha CZ:s stöd, registrerat en 24-timmars handelsvolym som är över tre gånger högre än Hyperliquid. Dessa faktorer väcker frågan: Riskerar Hyperliquid att snart förlora sin position?

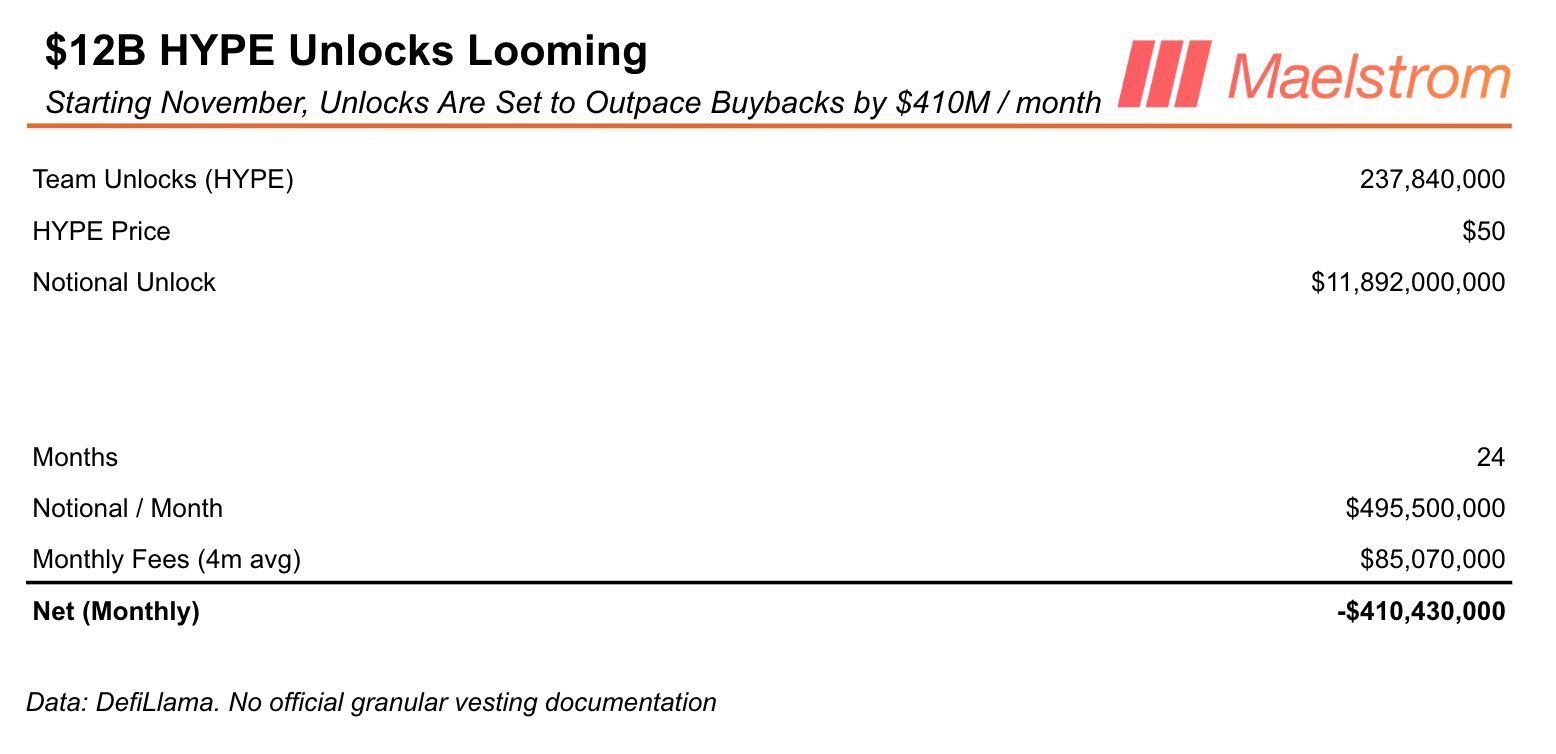

Först, en ny studie från Maelstrom Fund, ledd av medgrundaren av BitMEX, lyfte fram allvarliga brister i Hyperliquids tokenekonomi.

Enligt rapporten kommer 237,8 miljoner HYPE-tokens att börja linjär vesting över 24 månader från och med den 29 november, vilket motsvarar cirka 500 miljoner USD per månad. Men med återköp som beräknas absorbera endast cirka 17 % (ungefär 90 miljoner USD), kan marknaden möta ett överskott på nästan 410 miljoner USD per månad.

Maelstrom pekade också på rollen av DATs (Data Availability Tokens) som Sonnet, med 583 miljoner USD i HYPE och 305 miljoner USD i kontanter. De hävdade dock att dessa inte är tillräckliga för att motverka upplåsningstrycket.

Maelstrom varnade vidare för ökande konkurrens. De ifrågasatte specifikt CZ:s inblandning med Aster två månader före Hyperliquids upplåsningshändelse. Detta har eldat på spekulationer i samhället om att CZ kan försöka “döda” Hyperliquid för att bana väg för Asters tillväxt.

Kan CZ manipulera HYPE?

Vissa i samhället anklagar CZ för att vara “en av de största innehavarna från början”. Det finns faktiskt påståenden om att han håller upp till 10 % av HYPE, ännu inte har sålt och förbereder sig för “dödsspiralen sista akt”.

Även om det inte finns några konkreta bevis, har sådana rykten väckt betydande oro. Logiken är: om en stor innehavare också driver en derivatmarknad (HYPE/USDT), kan de påverka priserna till förmån för sina långa/korta positioner. Dessutom kan de dumpa hela sitt innehav i en “full vampyrattack” på HYPE.

“Tror vi verkligen att cz inte kan döda $HYPE genom att dumpa hela sin spotväska på den öppna marknaden, korta på hl/nance och försöka en full vampyrattack på TOKEN?” frågade en användare på X.

Å andra sidan hävdar tradern Ignas att det verkliga problemet är marknadens reflexivitetsmekanism. Ett prisfall minskar värdet av framtida airdrops/ackumulering, vilket försvagar handelsincitamenten på Hyperliquid. Detta skapar en loop där minskat deltagande ytterligare sänker återköpsavgifterna och förvärrar prisnedgångarna.

“HYPE-priset går ner → framtida airdrop-värde faller → handlare har mindre anledning att handla på HL → de lämnar och drar tillbaka kapital → lägre OI och volymer minskar avgifter som används för återköp → HYPE-priset sjunker ytterligare,” observerade Ignas på X.

Det sagt, inte alla håller med om den pessimistiska berättelsen. Vissa hävdar att lönsamma investerare (t.ex. från Aster) sannolikt kommer att återinvestera i starka produkter som Hyperliquid, och inte varje volymfluktuation signalerar en plattforms död.

“Pratet om att Hyperliquid är död, teorierna om att CZ är den största innehavaren som nu ska dumpa $HYPE till 0, att annualisera 1 veckas intäkter… De flesta av er som säger detta har ingen aning om vad ni gör i krypto eller vill bara ha engagemang vid denna tidpunkt,” noterade en annan X-användare på X.

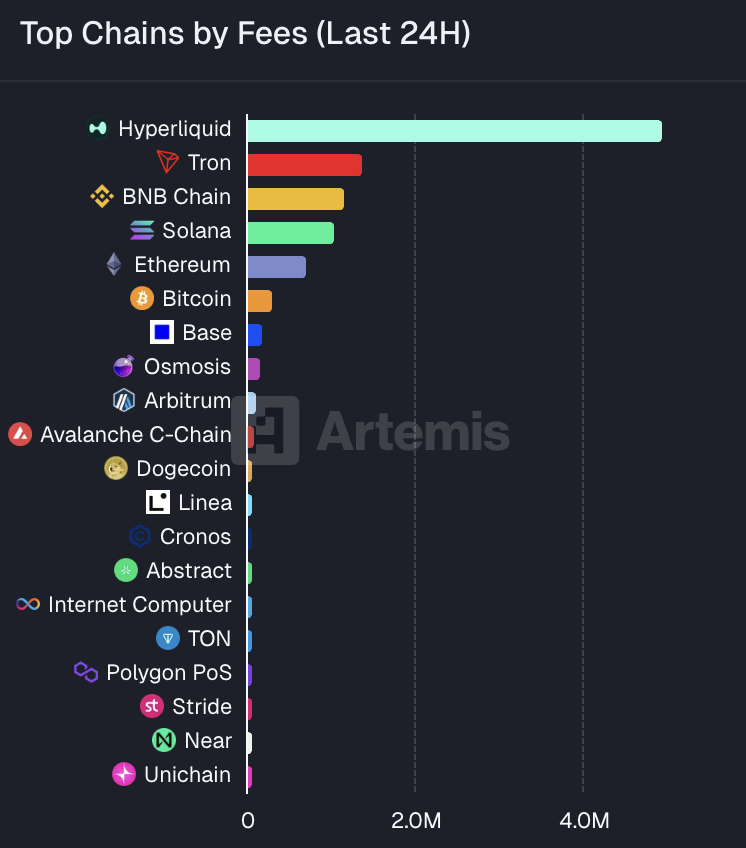

Data från Artemis visar att Hyperliquid genererade mer avgifter de senaste 24 timmarna än Tron, Solana, BNB, Ethereum och Bitcoin tillsammans.