Efter att länge ha setts som en stor drivkraft för institutionellt kapital in i krypto, visar treasury-modellen sprickor när köpefterfrågan minskar kraftigt, många företag handlas under sitt mNAV och risken för tvingade tillgångsförsäljningar hotar.

Dessa tecken tyder på att “treasury-spel” inte längre är en oslagbar strategi, men kan utvecklas till en systemrisk för BTC och ETH.

Har Crypto Treasury förlorat magin?

Enligt analytikern Caprioleio har takten på köp av Bitcoin Treasury Companies (offentligt handlade företag som samlar BTC som treasury-tillgångar) saktat ner avsevärt. Dessa företag köper fortfarande, men den dagliga köpfrekvensen och intensiteten har minskat jämfört med tidigare toppar. Denna förändring har fått marknaden att ifrågasätta om modellen fortfarande är hållbar eller om det bara är en tillfällig nedgång.

“Är institutionerna utmattade, eller är det bara en nedgång?” frågade Caprioleio .

En åsikt är att treasury-företag agerar i cykler, snarare än att köpa konsekvent. Deras vilja att fortsätta ackumulera även under perioder med lägre räntor visar en mer strategisk ackumuleringsmetod snarare än trötthet. Det kan vara en taktisk paus innan de återupptar köpen.

“Förmodligen bara väntar på bättre ingångspunkter,” delade en X-användare .

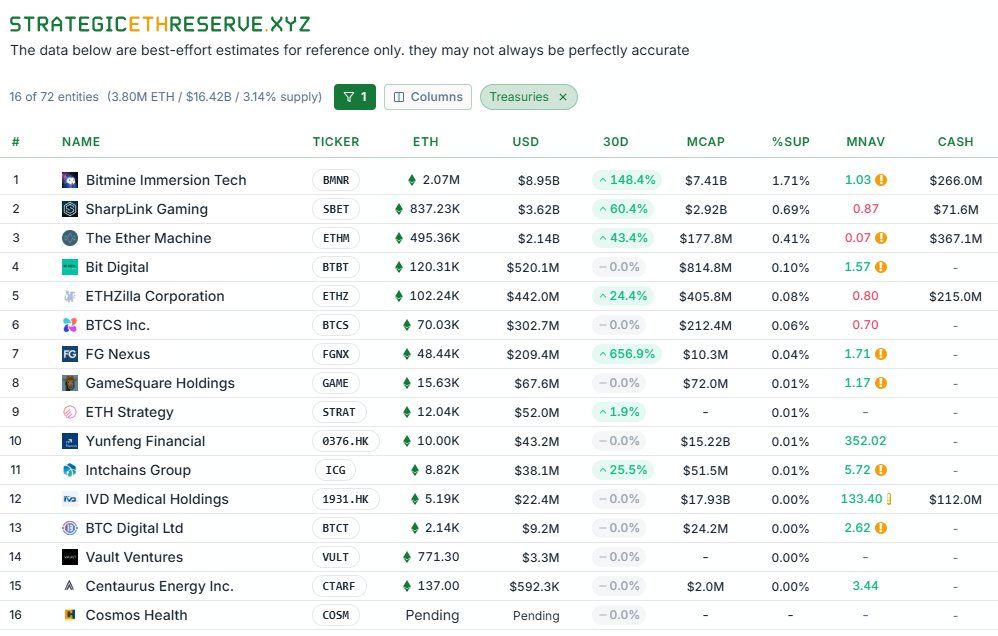

Utöver minskad ackumulering tvingar marknadsrisker treasury-företag att sälja tillgångar. En analys av TheDeFinvestor visade att flera ETH treasury-företag nu handlas under sitt mNAV. Detta innebär att deras aktiekurs är lägre än det nettovärde av ETH de innehar.

När mNAV < 1, försämras möjligheten att skaffa kapital genom aktie- eller obligationsutgivning. Företag som är beroende av kontinuerliga kapitalanskaffningar för att köpa mer ETH kan nå en gräns för tillgänglig finansiering, och i värsta fall kan de tvingas sälja tillgångar för att möta sina skyldigheter.

Systemets reaktion på Bitcoin har varit ännu mer allvarlig. Aktierna i många “Bitcoin treasury-företag” har upplevt mycket större volatilitet än BTC.

Som BeInCrypto rapporterade, när bitcoinpriset sjönk, rasade aktiekurserna för dessa företag med 50–80% på kort tid. Detta har orsakat stora förluster för aktieägare och skakat förtroendet för treasury-aktier i förhållande till deras underliggande tillgångar. Att aktierna kollapsar snabbare än BTC belyser två risker: utspädnings-/avvecklingstryck och den psykologiska spiralen som påskyndar massförsäljningar.

Största finansiella arbitrage eller Ponzi?

I grunden skaffar dessa företag kapital (genom aktier eller obligationer) och använder intäkterna för att köpa BTC/ETH, i förhoppning om att tillgångarna ska öka i värde snabbare än kapitalkostnaden. Om cykeln fortsätter uppåt fungerar modellen. Men om kapitalanskaffning blir svår (på grund av fallande mNAV, högre räntor eller svagare marknadsförtroende), avslöjas modellens bräcklighet.

Vissa analytiker kallar detta för “den största finansiella arbitragen i historien.” Andra beskriver det dock rakt på sak som ett “Ponzi-schema” som upprätthålls av tron att priser alltid kommer att stiga.

“Branschen och strukturen som hyllar denna strategi är i sig ett Ponzi-schema imo. När denna cykel tar slut kan marknaden vara i en riktigt dålig situation…” kommenterade en X-användare .

Treasury-modellen har skapat en ny klass av investerare och drivit på betydande köpefterfrågan under bullmarknader. Men idag är svag efterfrågan, fallande mNAV och kraftig aktiekursvolatilitet varningstecken på en hård utrensningsfas. I slutändan kommer endast företag med hållbara finansiella modeller, transparens och stark riskhantering att överleva.