Digital Asset Treasury (DAT) företag har blivit en viktig del av berättelsen år 2025, med många institutionella aktörer som satsar stort på digitala tillgångar som en del av sina balansräkningsstrategier. Men volatiliteten på kryptomarknaderna har satt dessa treasury-modeller på prov.

Detta väcker en viktig fråga: Är företagen verkligen starka nog att upprätthålla sina digitala tillgångsstrategier, eller har många bara kopierat (Micro) Strategys kända strategi i hypen? För att ta reda på det, konsulterade BeInCrypto flera ledande experter för att undersöka om dessa företag kan klara av den nuvarande marknadsmiljön eller riskerar att utlösa bredare systemstress.

Vad är DATs?

DAT-företag, eller Digital Asset Treasury-företag, är börsnoterade företag som förvärvar digitala tillgångar som en central del av sin affärsstrategi. Strategy (tidigare MicroStrategy) startade denna trend 2020 genom att samla på sig Bitcoin. Snart följde många fler efter.

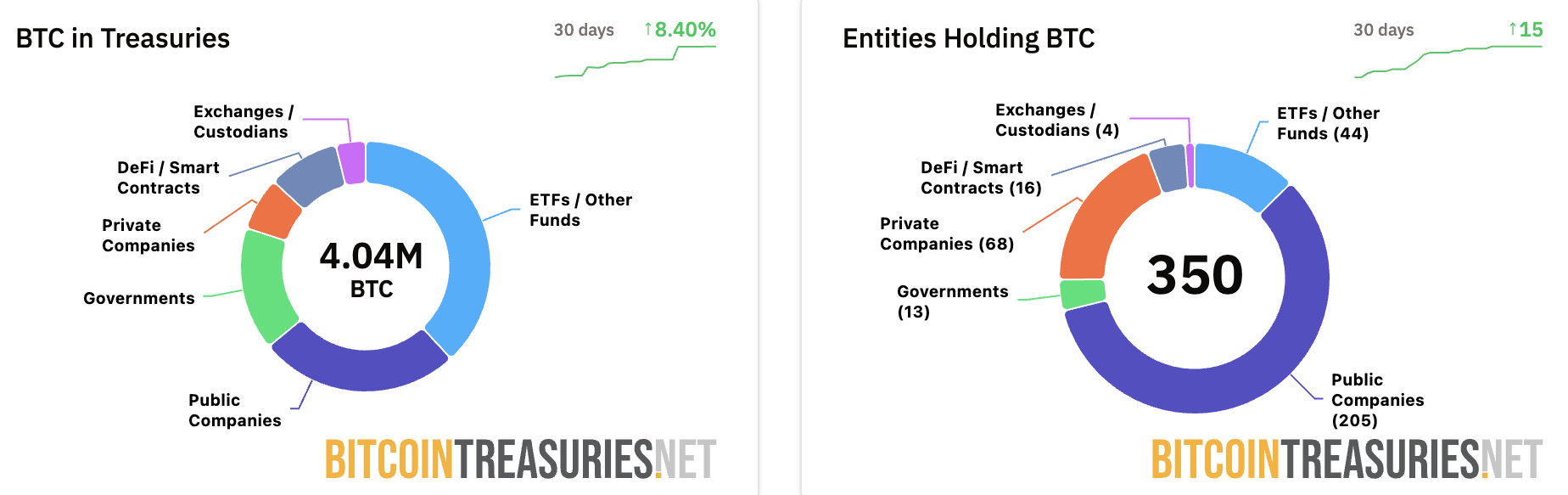

Enligt den senaste datan från Bitcoin Treasuries har 205 börsnoterade företag BTC på sina balansräkningar. Dessutom har de totalt över 1 miljon Bitcoins, där Strategy ensam kontrollerar 640 418 BTC.

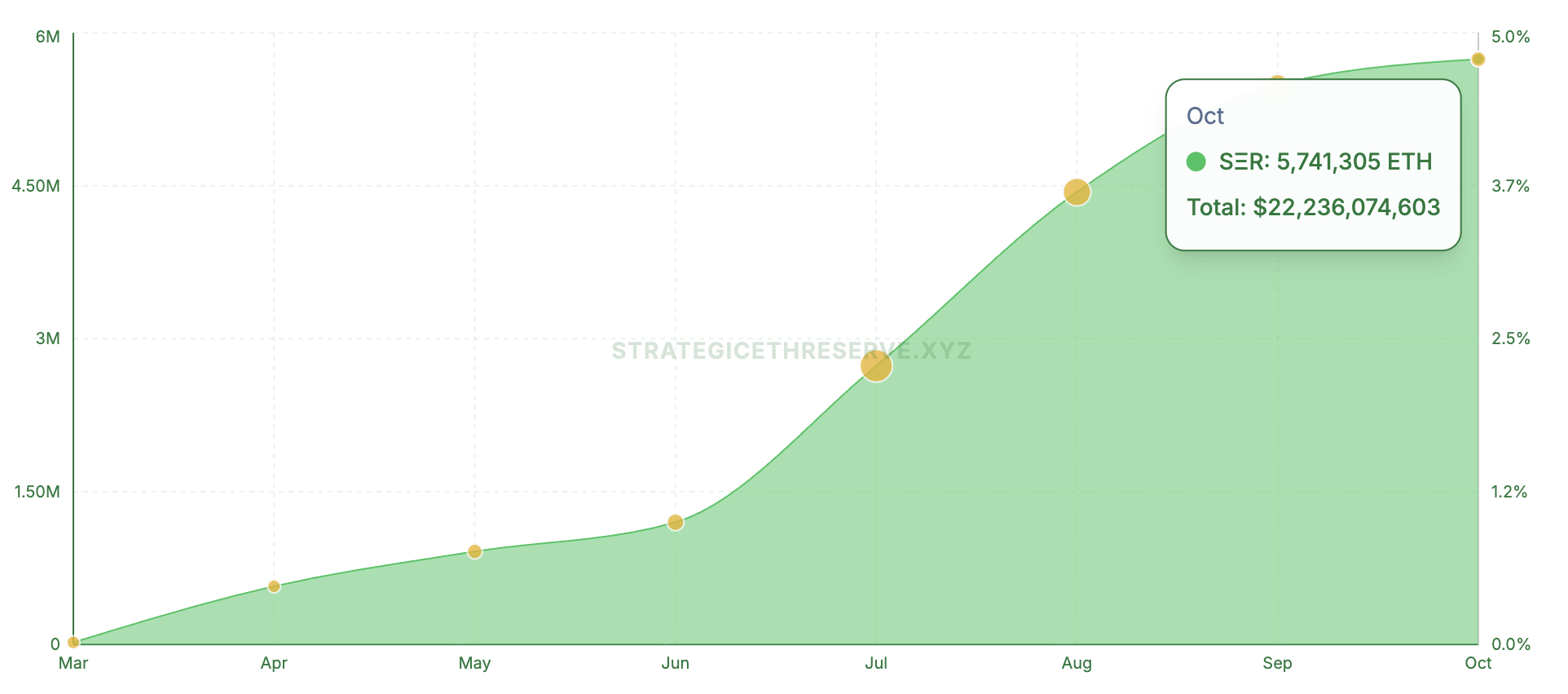

Trenden sträcker sig bortom BTC. Data från Strategic ETH Reserve visade att 16 börsnoterade företag kontrollerar över 4,75 % av Ethereums nuvarande utbud och har satsat över 22 miljarder USD.

På samma sätt har Solana-fokuserade företag investerat 3,76 miljarder USD i tillgången. BeInCrypto rapporterade nyligen att DATs tillsammans hanterar 105 miljarder USD i de tre tillgångsklasserna.

Företags kryptovaluta-portföljer testas av fallande mNAVs

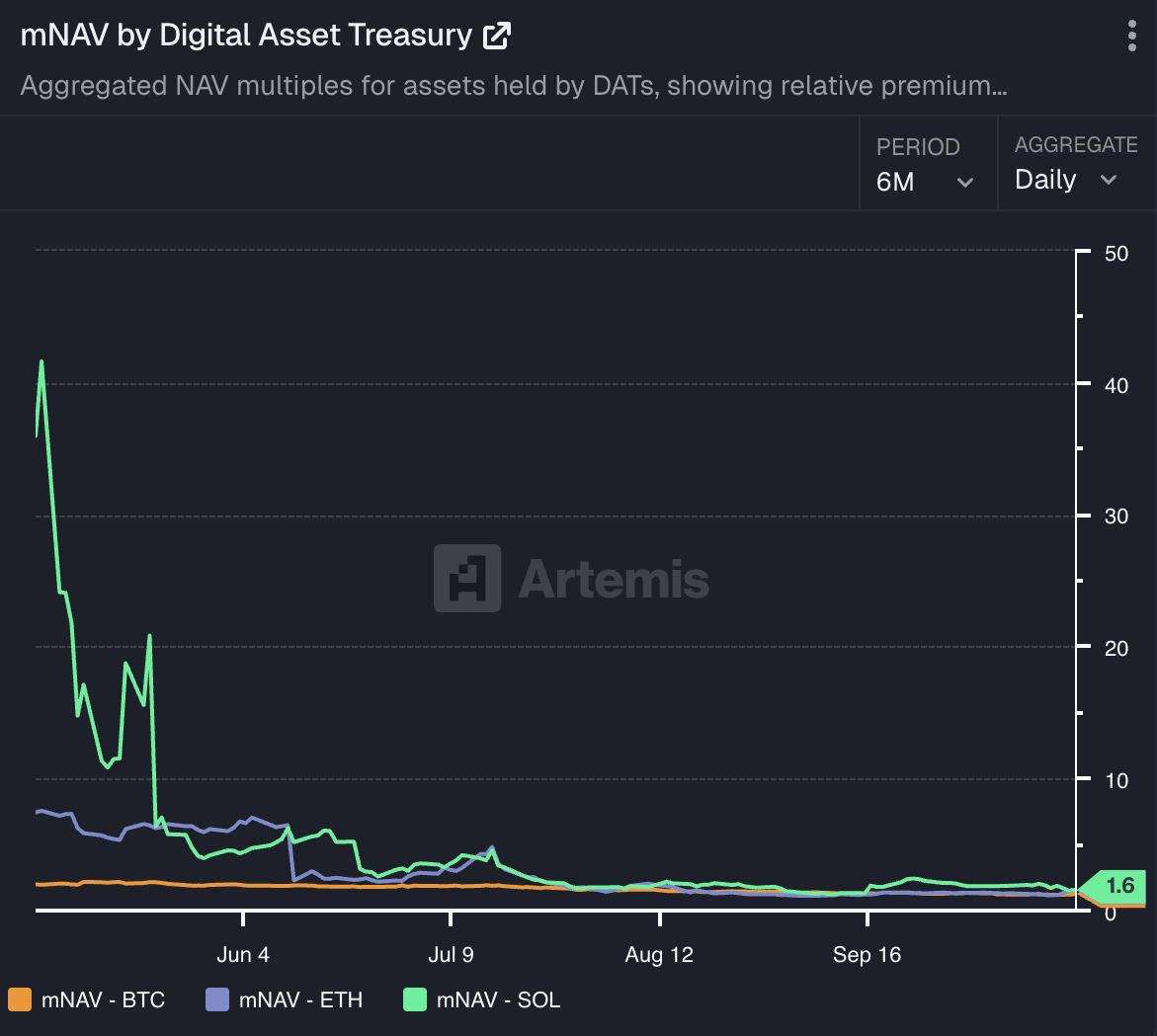

Även om finansieringsskalan visar förtroende för dessa tillgångar, har det inte varit utan utmaningar att hålla dem. Data från Artemis Analytics visar att mNAV för företag som håller BTC, ETH och SOL har fortsatt att sjunka kraftigt och nått nya bottennivåer.

Faktum är att efter marknadskraschen föll Metaplanets mNAV till 0,99, vilket markerade första gången som mätvärdet föll under 1,0-gränsen. Även om det återhämtade sig kort därefter, väcker fallet fortfarande oro. Andra företag stötte på liknande motgångar.

Fakhul Miah, Managing Director på GoMining Institutional, berättade för BeInCrypto att företag som håller digitala tillgångar som Bitcoin verkar i en volatil mark-till-marknadsmiljö, så prisfall innebär inte insolvens om de har planerat för marknadscykler.

Välskötta treasury-företag genomför stresstester, håller likviditetsreserver och anpassar finansieringen till långsiktiga mål — till skillnad från de som bygger på kortsiktig prisrörelse.

“Det är också viktigt att notera att mNAV-nedgångarna vi ser inte enbart är en återspegling av den senaste svagheten i Bitcoin-priset, även om BTC sedan dess har återhämtat sig. Många av dessa företag prissattes initialt för perfektion under sina tidiga ackumuleringsfaser, när marknadssentiment och FOMO drev deras marknadsvärden långt före fundamenta. Därför, när BTC-priserna korrigerades, reagerade deras mNAVs naturligt mer kraftigt, vilket återspeglar samma volatilitet som drev deras tidigare vinster,” tillade han.

Han noterade att när marknaden mognar och företagens balansräkningar anpassar sig mer till Bitcoins underliggande fundamenta snarare än spekulativa värderingar, kommer volatiliteten sannolikt att stabiliseras över tid.

Timot Lamarre, chef för marknadsforskning på Unchained, hävdade att Bitcoin-treasuries är fundamentalt olika från altcoin-treasuries, som ofta utnyttjar småinvesterare.

“Även för bitcoin-treasury-företag bör det förväntas att för den stora majoriteten av företagen kommer mNAV att trenda mot ett över tid,” sa han.

Lamarre påpekade också att några företag kan blomstra genom att ge indirekt Bitcoin-exponering till investerare som inte kan köpa det direkt. Men i slutändan kommer de mest framgångsrika treasury-företagen att vara de som håller Bitcoin direkt — utan hävstång eller komplexitet.

Hur stor risk utgör sjunkande mNAVs för företags balansräkningar?

Ändå, om mNAVs fortsätter att sjunka, kan det pressa företag att sälja sina innehav och därmed utlösa marknadsvolatilitet? Enligt experter är detta verkligen möjligt. Fabian Dori, CIO på Sygnum Bank, sa till BeInCrypto,

“Denna risk finns i grunden. Sannolikheten för att det händer beror främst på hur företagens skulder är strukturerade. För att övervaka sannolikheten för ett ‘tvångsavvecklings’-scenario kan det till exempel vara intressant att analysera kreditspreaden för (konvertibla) obligationer i förhållande till den bredare marknaden och i förhållande till konkurrenter, eller den implicita volatilitetens termstruktur och skevhet för optioner på företaget,” nämnde han.

Dessutom förklarade Lamarre att de stora aktörerna inom Bitcoin-treasury, som Strategy, har starka säkerhetspositioner och kan klara av en betydande nedgång i Bitcoins pris utan att tvingas sälja. Mindre företag som tar på sig för mycket hävstång kan dock orsaka kortsiktig turbulens på marknaden.

“Den större risken ligger hos treasury-företagens aktieägare snarare än bitcoininnehavare. Bitcoininnehavare kan rida ut björnmarknader med bitcoin i egen förvaring, medan företag kan gå under. Tidigare katalysatorer för massiva björnmarknader har varit bedrägerier och hackningar,” noterade analytikern.

Miah höll med och sa att viss tvångsförsäljning kan ske i marginalen. Det är dock osannolikt att hota systemet om inte en stor aktör, som Strategy, står inför en betalningsinställelse.

Enligt honom hjälper den nuvarande marknaden faktiskt till att stärka ekosystemet genom att omvärdera risk där styrningen var svag och kapitalet felmatchat. Välstrukturerade företag kan hantera kortsiktigt tryck utan att störa marknaden, vilket gör detta mer till en förfiningsfas än en kreditkris.

Är företags exponering mot digitala tillgångar ett hot mot aktieägarvärdet?

Utöver minskande mNAVs står digitala tillgångstreasuries också inför risken att deras aktieprestation är nära korrelerad med kryptomarknadens rörelser, vilket kan leda till volatilitet.

Dori betonade att en digital tillgångstreasurys aktiekurs drivs av volatilitet i dess underliggande token dagligen. Strukturellt gör detta DATs till en ‘hög-beta-satsning’ på de tillgångar de håller.

“Ur ett längre perspektiv behöver varje DAT skapa värde för aktieägarna för att motivera en hållbar mNAV-premie. Detta idiosynkratiska värde eller risk drivs av företagsspecifika val: emissionsdisciplin, kapitalstruktur, kassaflödesplanering, operativt genomförande, etc,” tillade han.

Men Miah betonade att aktiesvaghet bland DAT-företag beror mer på hur deras kapital och exponering är strukturerade än på Bitcoins prisrörelser ensamma. Investerare kan tolerera volatilitet när de litar på ett företags balansräkning — det de avvisar är utspädning och reaktiv finansiering.

“Skillnaden mellan starka och svaga aktörer ligger i treasury-styrning, hur hävstång, kapitalanskaffningar och timing hanteras. Ett välstrukturerat företag kan klara av prissvängningar samtidigt som det behåller investerarnas förtroende,” nämnde han.

Vidare tror Lamarre att Bitcoin-treasury-företag kan vara tilltalande för handlare som vanligtvis dras till den högriskartade naturen hos altcoins. Enligt honom,

“Bitcoins nedåtgående volatilitet följer vanligtvis en euforisk uppåtfas, som vi ännu inte har sett i denna cykel. Altcoins verkar fortsätta sin nedgång i bitcoin-termer. Kanske kliar dessa bitcoin-treasury-företag den klåda för handlare som vanligtvis dras till risken med altcoins. Det kan vara en dålig strategi som har lett till att aktiekurserna gått ner, men spelet de försöker spela är svårt. När du förstår Bitcoin känns idén att köpa ett företags aktier för exponering överflödig. Att hålla din egen bitcoin minskar motpartsrisk på ett sätt som aktier inte kan.”

En annan oro kommer från säljtrycket som uppstår när PIPE-aktier kommer in på marknaden. Till exempel rapporterade BeInCrypto nyligen att KindlyMD:s aktie föll 55 % efter att nya aktier släpptes i omlopp.

The PIPE-dilemma

CryptoQuant fann att Bitcoin-treasury-företag som samlade in pengar genom PIPE-program såg sina aktiekurser sjunka med 42 % till 97 %, främst på grund av faktisk eller förväntad försäljning av PIPE-investerare. Det varnade också för att vissa aktier kan falla ytterligare 50 %, eftersom de fortfarande handlas över sina PIPE-erbjudandepriser.

Ändå förklarade Miah att PIPEs eller aktieerbjudanden inte är problematiska i sig — problemet uppstår när de används reaktivt snarare än strategiskt.

“När aktieemissioner kombineras med riskhanterad Bitcoin-exponering kan strukturen vara värdeökande. Men utan en tydlig kapitalallokeringsplan eller investerarkommunikation urholkar det förtroendet. Problemet är inte användningen av kapitalmarknader; det är hur kapitalstrukturen är konstruerad,” kommenterade chefen.

Lamarre betonade att den mest säkra treasury-strategin förblir enkel — generera vinster och allokera en del till Bitcoin. När företag emitterar nya aktier enbart för att köpa mer Bitcoin bör aktieägarna ifrågasätta om de skulle ha det bättre med att hålla tillgången direkt.

Han avslöjade att även om finansiell ingenjörskonst kan gynna investerare som inte kan hålla Bitcoin själva, visar historiska resultat att sådana strategier sällan överträffar Bitcoins egna avkastning. För de flesta investerare gör kryptovalutans konsekventa 60 %+ årliga tillväxttakt fallet för direkt ägande övertygande.

Vad som krävs för att bygga en framgångsrik digital tillgångskassa

Även om riskerna är tydliga, ogiltigförklarar de inte modellen för Digital Asset Treasury. Strategy utmärker sig som ett anmärkningsvärt exempel.

Miah förklarade att företagets framgång inte bara handlade om övertygelse i Bitcoin utan också om genomförande. Företaget kombinerade tro med sund arkitektur: återkommande intäkter, långfristig finansiering och styrningsanpassning.

Många av dess imitatörer, noterade han, såg rubrikerna men missade grunden. De försökte replikera exponeringen utan att matcha likviditet, kassaflöde eller investerarprofil.

“En hållbar Bitcoin-treasury handlar inte om att spegla strategi; det handlar om att matcha design med kapacitet. Företag som närmar sig detta som ett kapitalallokeringsproblem, inte en varumärkesövning, utvecklar modellen korrekt,” avslöjade GoMining Institutional-chefen för BeInCrypto.

Han betonade att digitala tillgångar förstärker det som redan finns. Ett företag med stabilt kassaflöde kan använda Bitcoin som produktiv säkerhet — ett verktyg för att öka avkastningen eller diversifiera reserver.

Men kryptovalutaexponering förstärker bara den ekonomiska stressen för företag med svaga grunder. Framgångsrika strategier för kassaförvaltning bygger på stabila intäkter, förutsägbar finansiering och stark riskkontroll. De misslyckas när de används som ersättning för tillväxt.

Denna princip är särskilt relevant idag, där Bitcoin verkar inom ett moget institutionellt ekosystem av ETF:er, förvaringsinstitut och reglerade derivat. Den infrastrukturen gör Bitcoin särskilt lämplig som en balansräkningstillgång. Bredare strategier för digitala tillgångar saknar ofta samma likviditetsdjup eller policyklarhet, vilket begränsar deras integration i traditionella kassaförvaltningsramar.

Lamarre delade att grunden för en hållbar kassaförvaltning är lönsamhet och försiktig kapitalhantering.

“Lönsamhet är avgörande för att hållbart växa bitcoinreserver. Detta gäller både individer och offentliga företag. Målet är att tjäna mer än du spenderar. Bitcoin förstärker grunder som har gått förlorade i ett fiat-pengasystem. Istället för att betona tillväxt över lönsamhet, belönar Bitcoin effektivitet och disciplinerat sparande för framtiden,” hävdade han.

Trots detta menar han att det kan finnas utrymme för utvalda Bitcoin-kassaföretag i olika jurisdiktioner där regleringar eller kapitalallokeringsgränser hindrar direktinvesteringar. Men den bredare marknaden behöver inte ett överskott av sådana enheter.

“Bitcoin står som det mest kraftfulla, långsiktiga sparfordonet för både individer och offentliga enheter. Att späda ut aktieägare för att köpa mer bitcoin måste ge värde i andra änden av den handeln. Vad erbjuder du marknaden som de inte kan hitta någon annanstans,” uttalade han.

(Micro) Strategy startade en trend — men kan andra överleva?

Således, medan det kan vara enkelt att starta en digital tillgångskassa, kräver överlevnad på marknaden mycket mer. Enligt Miah skiljer nuvarande marknadsförhållanden mellan kassor strukturerade för långsiktig övertygelse och de som drivs av momentum.

“Nästa Bitcoin-björncykel kommer sannolikt att rensa bort en del av de svagare aktörerna, särskilt de inom det bredare multi-tillgångs-DAT-området, och lämna kvar bättre kapitaliserade och operativt disciplinerade företag. De brantaste nedgångarna tenderar att ske utanför Bitcoin-exponering. Bitcoin-kassor drar nytta av tillgångens skala, likviditet och etablerade derivatmarknader, vilket möjliggör mycket bättre riskhantering. Detsamma kan inte sägas för många företag koncentrerade i mindre tokens, där likviditeten snabbt torkar upp,” kommenterade Miah.

Dori noterade också att svagare DAT-företag kan “rensas ut”. Men den avgörande faktorn är inte nödvändigtvis storlek — även om större aktörer drar nytta av billigare kapital och djupare likviditet — utan deras förmåga att skapa hållbart värde bortom en enkel köp-och-behåll-strategi i den underliggande token.

Annelise Osborne, Chief Business Officer på Kadena, varnade för att historien erbjuder många varningsexempel — från kollapsen av Long-Term Capital Management och Bear Stearns till Lehman Brothers, AIG och Enron. Den gemensamma nämnaren för dessa misslyckanden var komplexa finansiella strukturer, överdriven hävstång och överexponering mot volatila marknader. Derivat, algoritmer och riskmodeller fungerar — tills de inte gör det.

Enligt henne står DAT:er inför liknande strukturella sårbarheter. Många saknar meningsfullt kassaflöde eller operativa intäkter och förlitar sig istället på marknadsvärdet av de kryptovalutor de innehar eller den avkastning dessa tillgångar genererar. Digitala tillgångar är av naturen volatila och benägna till kraftiga prissvängningar.

Medan Bitcoins volatilitet har minskat när institutionella innehavare tar långsiktiga positioner, saknar de flesta andra kryptovalutor samma efterfrågedjup och likviditet.

“DAT defi-strategier inkluderar betydande risk för att öka avkastningen, vanligtvis genom att använda hävstång på hävstång. Marknadsstörningar kan få ett korthus att kollapsa. Dessutom är marknaderna sammankopplade och kan röra sig tillsammans. När en marknad stannar kan det finnas begränsad eller ingen likviditet. Försäljningar kan också orsaka betydande värdefall. Det kan bli en kapplöpning mot botten när man avvecklar en DAT,” berättade hon för BeInCrypto.

Trots detta påpekade Osborne att DAT:er som hanteras av erfarna, regelkompatibla kapitalförvaltare med stark riskkontroll har större chans att överleva.

DATs framtid

Slutligen delade experterna också sina långsiktiga utsikter för DAT:er. Sygnums CIO föreslog att DAT:er kommer att ses som ett viktigt steg i den bredare institutionaliseringen av digitala tillgångar under de kommande två till tre åren.

“Just nu ger de investerare bekväm, noterad marknadstillgång och banar väg för nya intäkts- och finansieringskanaler. På medellång till lång sikt kommer affärsmodellen för dessa företag sannolikt att utvecklas över tid för att bibehålla en hållbar mNAV-premie. Till exempel kan de engagera sig djupare i att stödja ekosystemet för den token de investerat i för att utveckla ytterligare intäktskällor,” avslöjade Dori för BeInCrypto.

Ändå förutser Miah en tydligare skillnad framöver mellan Bitcoin-fokuserade och multi-tillgångskassor. Enligt honom kommer Bitcoin-kassor att framstå som den mest hållbara modellen inom de närmaste två till tre åren.

Han förutspådde att Bitcoins skala, likviditet och växande regleringsklarhet gör det unikt lämpat som en företagsreservtillgång. Samtidigt kommer multi-tillgångskassor sannolikt att fortsätta möta strukturella utmaningar.

Sammanfattningsvis markerar DAT:er en viktig fas i den institutionella adoptionen av krypto, men inte alla kommer att bestå. Företag med disciplinerad styrning, hållbar finansiering och långsiktig övertygelse är bäst positionerade för att blomstra. Andra, byggda på hävstång eller kortsiktig spekulation, riskerar att bli nästa offer för marknadskorrigering.