Bitwise Chief Investment Officer Matt Hougan har kommenterat den växande debatten om digitala tillgångsskattkistor (DATs). Han menar att endast företag som utför komplexa, värdeskapande kryptostrategier förtjänar att handlas till en premie.

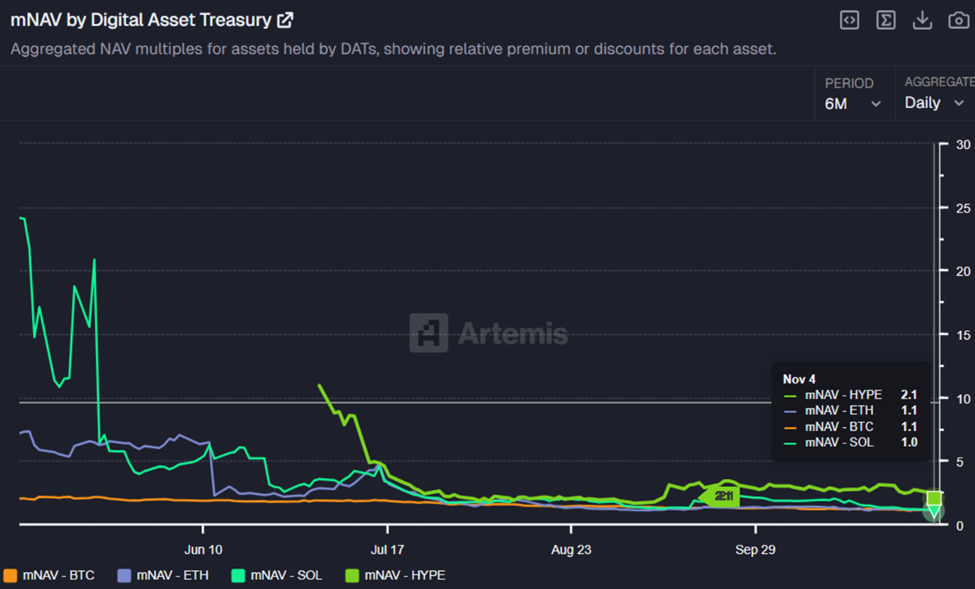

Kommentarerna kommer mitt i en skarp omvärdering inom DAT-sektorn. De flesta företags marknadsvärden (mNAV) har närmat sig 1,0.

Matt Hougan säger att endast “hårda” DATs förtjänar marknadspriser

Hougan förklarade att vissa DATs bör handlas till eller över sitt NAV, medan andra bör handlas till eller under sitt NAV. Enligt honom är det bästa sättet att avgöra vilka DATs som är värda uppmärksamhet att fråga: Gör de något svårt?

Hougan skiljer mellan företag som köper och behåller kryptotillgångar och de som aktivt bygger finansiella strukturer eller strategiska modeller kring sina innehav.

”Att köpa en kryptotillgång och lägga den på en balansräkning idag är inte svårt,” sade han och påpekade att ETF:er nu erbjuder stakingalternativ som ger samma exponering med mindre friktion.

Han pekade ut MicroStrategy (nu Strategy) som ett utmärkande exempel på en DAT som utför en svår men belönande strategi.

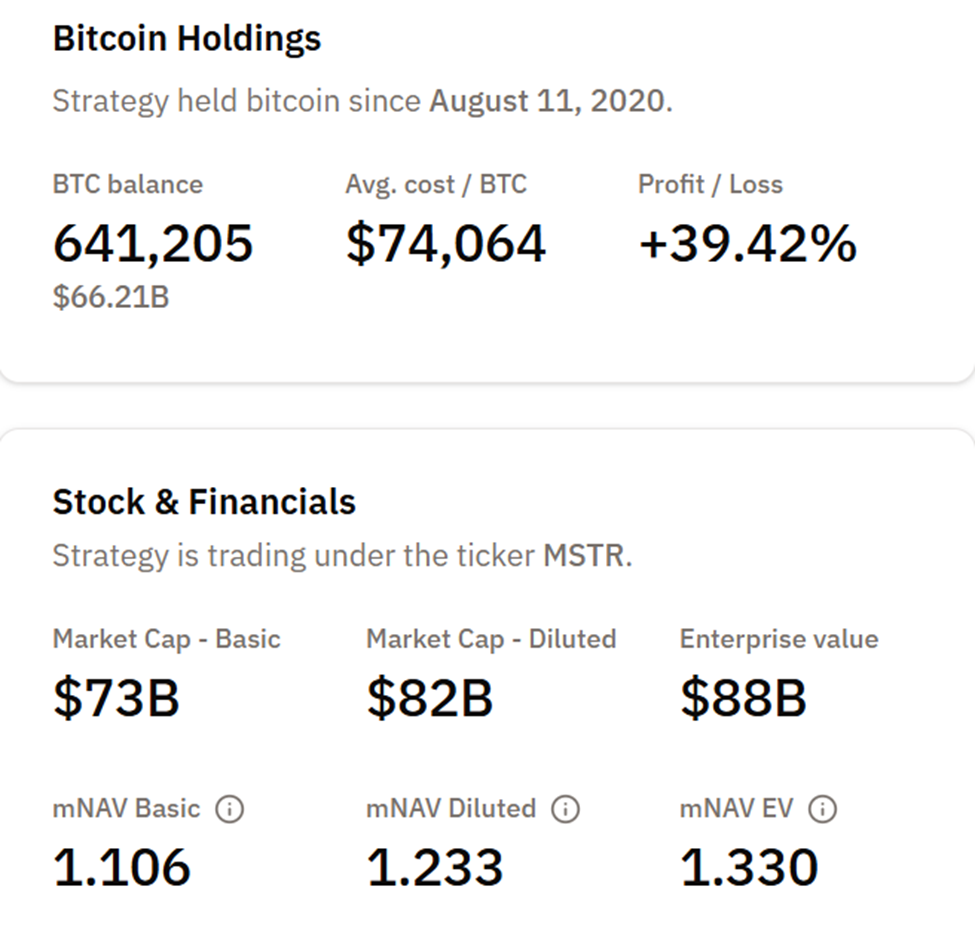

MicroStrategy äger redan 66,22 miljarder USD av Bitcoin mot 8 miljarder USD i skuld, och det emitterar skuld mot den positionen.

Hougan påpekar att det är utmanande att samla in så mycket kapital för att köpa Bitcoin i en företagsstruktur, särskilt utan skuld.

Varför “Göra Svåra Saker” Kan Definiera Nästa Fas av DAT-överlevnad

Enligt Bitwise-chefen ger denna förmåga att använda företagsfinansieringsverktyg, som konverterbar skuld eller preferensaktier, för att samla mer Bitcoin MicroStrategy en strukturell fördel som kan motivera dess marknadspremie under vissa förhållanden.

”Det finns andra intressanta saker DATs kan göra som är svåra,” tillade han och pekade på strategier som att skriva täckta optioner, delta noggrant i DeFi eller göra smarta lån. ”Dessa är inte nödvändigtvis bra idéer, och inte alla kommer att göra dem bra. Men de är inte triviala, och om de görs bra finns det en chans att de belönas.”

Hougan varnade däremot för att DATs som tar den ”lata vägen” genom att endast hålla en kryptotillgång sannolikt kommer att handlas till en rabatt i förhållande till deras underliggande innehav.

”I slutändan är DATs bara företag,” sade han. ”Bra företag belönas för att göra svåra saker bra över tid. Dåliga företag som sköter sig illa eller försöker ta den enkla vägen till rikedomar straffas.”

Hougans kommentarer kommer när DAT-sektorn står inför ökande granskning efter ett ras i marknadspremier. On-chain dataplattformen Artemis rapporterade denna vecka att mNAV för DAT-företag, som mäter marknadsvärde i förhållande till digital tillgångsvärde, har fallit kraftigt, med kvoter som en gång översteg 25 nu närmar sig 1,0.

Omkalibreringen följer BeInCryptos tidigare rapport att Metaplanets mNAV sjönk under paritet till 0,99 trots stark intäktstillväxt.

Metaplanet har sedan dess återhämtat sig, men den bredare trenden återspeglar marknadens skifte mot mer försiktiga värderingar.

Mot denna bakgrund klargör Hougan att DATs måste bevisa sin operativa fördel för att motivera investerarnas förtroende. I en stramare marknad kan det att göra svåra saker avgöra vilka digitala tillgångsföretag som överlever.