Digital Asset Treasury (DAT) företagens ekonomiska hälsa, som var en stor källa till kryptomarknadens uppköp sedan andra kvartalet, försämras snabbt.

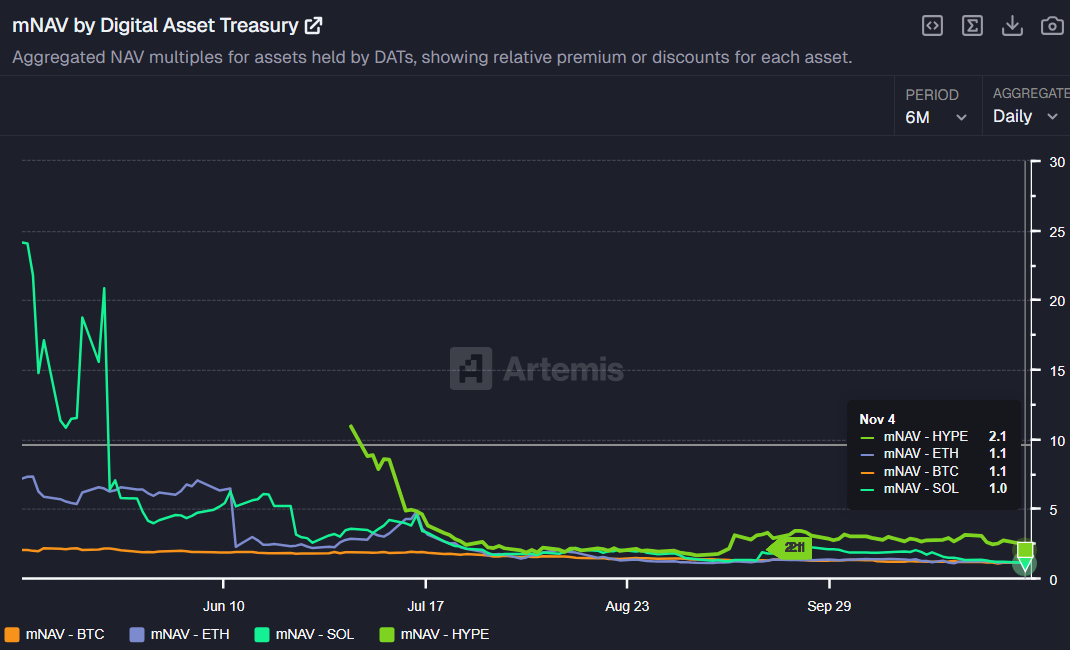

Data släppt av on-chain data plattformen Artemis visar att marknadspremien för dessa kryptoinnehavande enheter i stort sett har försvunnit. Enligt Artemis’s ‘mNAV by Digital Asset Treasury’-mått, närmade Marknadens Nettotillgångsvärde (mNAV) för DAT företag, som tidigare översteg 25, sig nu 1,0.

mNAV-kvot sjunker mot noll

mNAV förhållandet är en kritisk värderingsmetrik beräknad genom att dividera ett företags marknadskapitalisering med nettotillgångsvärdet (NAV) av dess digitala innehav. Ett mNAV större än 1 betyder att marknaden tillskriver en premie till företagets aktier.

Detta innebär att marknaden erkänner företagets operativa förmåga eller framtida tillväxtpotential bortom dess nuvarande kryptotillgångsvärde. Omvänt, ett mNAV under 1 tyder på att aktien är undervärderad, vilket innebär lågt investerarförtroende.

Trenden de senaste sex månaderna har varit skarp. Mellan maj och juni i år svävade genomsnittlig mNAV för stora DAT företag mellan 1,9 och 2,0, även för konservativa tillgångar som Bitcoin (BTC).

Men denna premie har kraftigt minskat. Per tisdagen, mNAV för BTC och ETH DATs är 1,1, medan SOL DATs är 1,0. Även den avvikande HYPE DATs har fallit till 2,1. I grund och botten har premien som en gång betalades för att få kryptoexponering via DAT aktier nästan försvunnit.

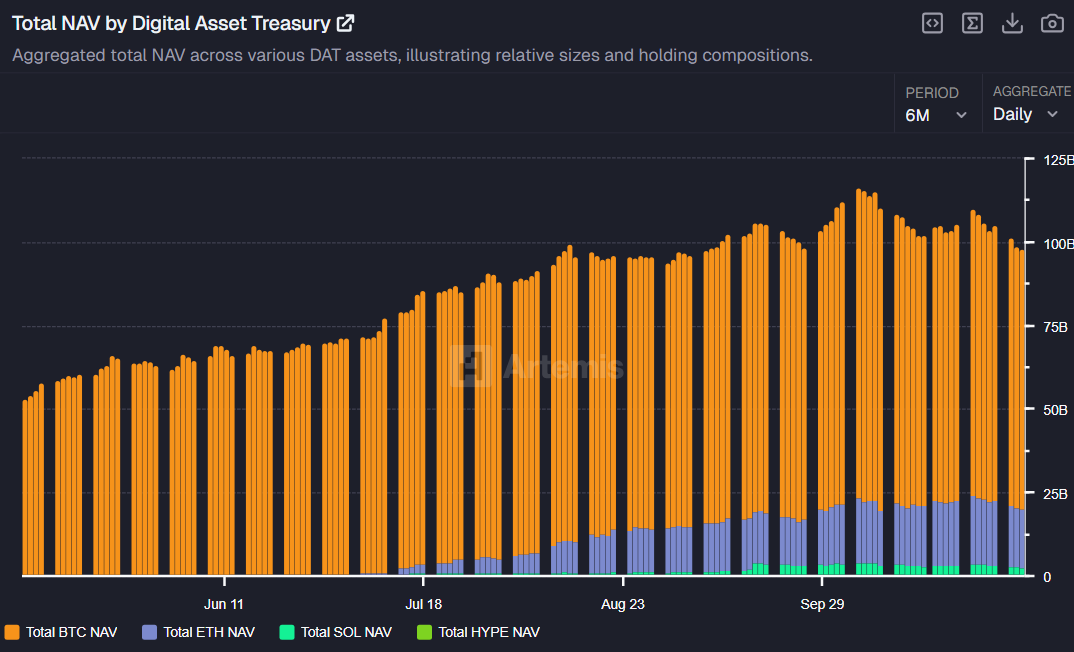

Det resulterande bristen på förtroende är synlig i företagens balansräkningar. Den totala mängden BTC som innehas av DAT företag nådde en topp på 92,6 miljarder USD den 6 oktober men har sedan sjunkit till 78,1 miljarder USD per onsdagen. Likaså föll ETH innehav från en topp på 20,6 miljarder USD den 27 oktober till 17,6 miljarder USD, vilket indikerar betydande marknadslikvidation.

DATs kallade en ‘Exit Event’ för priser

Omid Malekan, adjungerad professor vid Columbia Business School, identifierade nedgången för DAT företag som en grundorsak till den senaste krypto prisnedgången.

“Varje analys av varför kryptopriser fortsätter att falla måste inkludera DATs, eftersom de blev en massiv uttags- och exit-händelse – en anledning till att priserna ska gå ner,” hävdade Malekan.

Malekan kritiserade affärsmodellen och argumenterade att de betydande kostnaderna för att etablera publika enheter—speciellt för shell/PIPE/SPAC strukturer, involverande miljoner i avgifter till bankirer och advokater—betyder att när investerare köper DAT aktier, förvärvar de i praktiken kryptovalutan till en kraftig rabatt på grund av dessa omkostnader.

“Det finns ingen gratis lunch. Alla som pratade om DATs som om de bara var positivt ska inte tas på allvar igen,” avslutade han rättframt.

Som en ytterligare kritik, föreslår Matt Hougan, CIO för Bitwise Invest, att DATs behöver mer än bara myntackumulering för att överleva. Han rådde investerare: “Det bästa sättet att avgöra vilka DATs som är värda att uppmärksamma är att fråga: Gör de något svårt?” Hougan varnade, “Om det är allt en DAT gör, är du bättre av att äga en ETF.”