Tokenisering går från pilotprojekt till praktisk användning. World Economic Forum förutspådde att private equity och riskkapitalmarknader kan växa till cirka 700 miljarder USD, vilket förväntas bli tokeniserat. Denna potentiella skala skulle ändå omforma global finans.

APAC går redan framåt. Hongkongs spot-ETF:er drog in 400 miljoner USD första dagen. Japan förbereder en SBI-stödd ETF med Franklin Templeton. Singapore sätter upp ramar för tokenisering. Dessa ETF-milstolpar är viktiga individuellt och som steg mot bredare tokenisering.

Japans ETF-satsning: Först privatpersoner, sedan institutioner

I en exklusiv intervju med BeInCrypto förklarade Max Gokhman, vice investeringschef på Franklin Templeton Investment Solutions (FTIS), varför detaljhandelsflöden, proxy-satsningar och statlig adoption kan driva nästa fas.

Hans kommentarer belyser både möjligheter och risker. Medan ETF:er markerar de första ingångspunkterna, är den större berättelsen hur tokenisering kan skalas över tillgångsklasser och omforma marknadsstrukturer. Men historien visar att marknader sällan rör sig i en rak linje.

Japans finansiella tillsynsmyndighet (FSA) uppdaterade sina fondriktlinjer 2025, vilket skapade utrymme för nya ETF:er med partners som SBI Holdings. Gokhman tror att detaljhandeln kommer att ge den första likviditeten. Han menar att institutioner kommer att följa när sekundärmarknader mognar.

Medan han ser detaljhandeln som en katalysator, visar historien att tidiga flöden kan avta utan stark efterfrågan från pensioner och fonder. Japans ETF-berättelse illustrerar hur kortsiktig detaljhandelsefterfrågan kan lägga grunden för tokeniserade marknader som institutioner kan omfamna i framtiden.

Gokhman betonade att institutioner är mindre intresserade av fraktionerade LP-fonder. Istället vill de ha fordon som hanterar volatilitet och förbättrar likviditet — de förutsättningar som krävs för storskalig adoption.

“Det börjar mer på detaljhandelsnivå… Detaljhandeln kan behöva mer likviditet, men de ger också likviditet till institutionerna när detaljhandeln blir tillräckligt stor så att sekundärmarknader verkligen börjar blomstra.”

Proxy Bets och 2,7 miljarder USD Solana Supply

Innan ETF:er jagade investerare proxyer. MetaPlanet avslöjade att de hade samlat över 15 000 BTC. Remix Point drog också spekulativa flöden. Tillsynsmyndigheter i Hongkong varnade för hävstång och motpartsexponering när spot-ETF:er lanserades.

Gokhman noterade att Solanas utlåningsmarknader redan har 2,7 miljarder USD i åtaganden. Detta minskar utbudet och driver upp priserna, vilket visar aptit men förstorar systemrisk. Dessa proxy-satsningar visar att efterfrågan byggs upp och förklarar varför reglerade tokeniserade fordon kan vara nödvändiga för stabilitet.

“Proxyprodukter kan använda hävstång och det finns mer motpartsrisk. Till exempel köper många av Solanas skulder upp mer utbud — något som 2,7 miljarder USD redan åtagits. Det höjer priserna, eftersom mer efterfrågan möter begränsat utbud. Med en ETF är de flesta traditionella krypto-ETF:er en-till-en—att köpa en andel innebär att den håller den underliggande tillgången på kedjan, ungefär som en guld-ETF.”

APAC:s fördel med tokenisering

APAC-marknader rör sig först, men också djupare. På Token2049 i Singapore träffade Franklin Templeton-chefer familjekontor och OCIO-kunder. De bad inte om enkel exponering, utan strukturerade strategier.

Singapores MAS har utökat Project Guardian och slutfört en ram för tokeniserade fonder, med detaljhandelsåtkomst riktad till 2027. WEF-rapporten uppskattade att PE/VC-marknader kan nå ~7 biljoner USD till 2030, med ~10 % tokeniserade (~0,7 biljoner USD).

ETF-framsteg visar aptit, men APAC:s djupare institutionella engagemang antyder att tokenisering är den större transformationen som pågår. Europa, däremot, fokuserar på efterlevnad. USA förblir fast i osäkerhet.

Gokhman noterade att medan USA kommer att förbli Franklin Templetons främsta intäktsdrivare totalt sett, visar APAC-kunder större mognad i digitala tillgångar. Denna uppdelning illustrerar hur globala strategier måste balansera skala i USA med innovation i Asien.

“Det finns större sofistikering inom APAC jämfört med västliga regioner, särskilt med familjekontor och OCIO-kunder. De säger inte bara, ‘Jag vill ha lite exponering,’ utan ber oss att strukturera det på ett särskilt sätt, eller att gå igenom Layer 2-forskning med dem. APAC är absolut en nyckeldrivkraft för oss.”

Geopolitik och avdollarisering

BIS har dokumenterat en långsam nedgång i dollardominans. Gokhman hävdade att Trump-erans politik gjorde dollarn mindre attraktiv, vilket påskyndade efterfrågan på digitala tillgångar.

Han sa att bakgrunden är geopolitisk. När USA krockar även med allierade, försvagas efterfrågan på dollar. För gränsöverskridande betalningar gör undvikandet av SWIFT blockchain till det uppenbara alternativet. Den dynamiken förstärker digitala tillgångar som neutrala räls för globala transaktioner. Avdollarisering kan fungera som en geopolitisk drivkraft, vilket gör tokeniserade räls mer brådskande än ETF-adoption ensam.

“Trump-administrationen har faktiskt varit mycket fördelaktig för att skapa mer efterfrågan på digitala tillgångar eftersom dollarn blir mindre attraktiv. Statliga kassor avdollariserar. När stora aktörer kommer in i DeFi och börjar köpa i stor skala, kommer de att centralisera den tillgångsklassen, vilket bör minska volatiliteten. En tillgångsklass med 30 % årlig volatilitet är mycket lättare att integrera än en med 70 %.”

Tokens Sover Inte

Till skillnad från traditionella tillgångar, som pausar på helger, fungerar tokeniserade tillgångar dygnet runt. Gokhman fångade detta i en mening: “Pengar sover aldrig, men tokens gör det inte.”

För investerare betyder detta att tokenisering inte bara kommer att utöka produktutbudet. Det kommer att förändra finansvärldens tempo. Portföljer måste anpassa sig till en värld där marknader aldrig stänger.

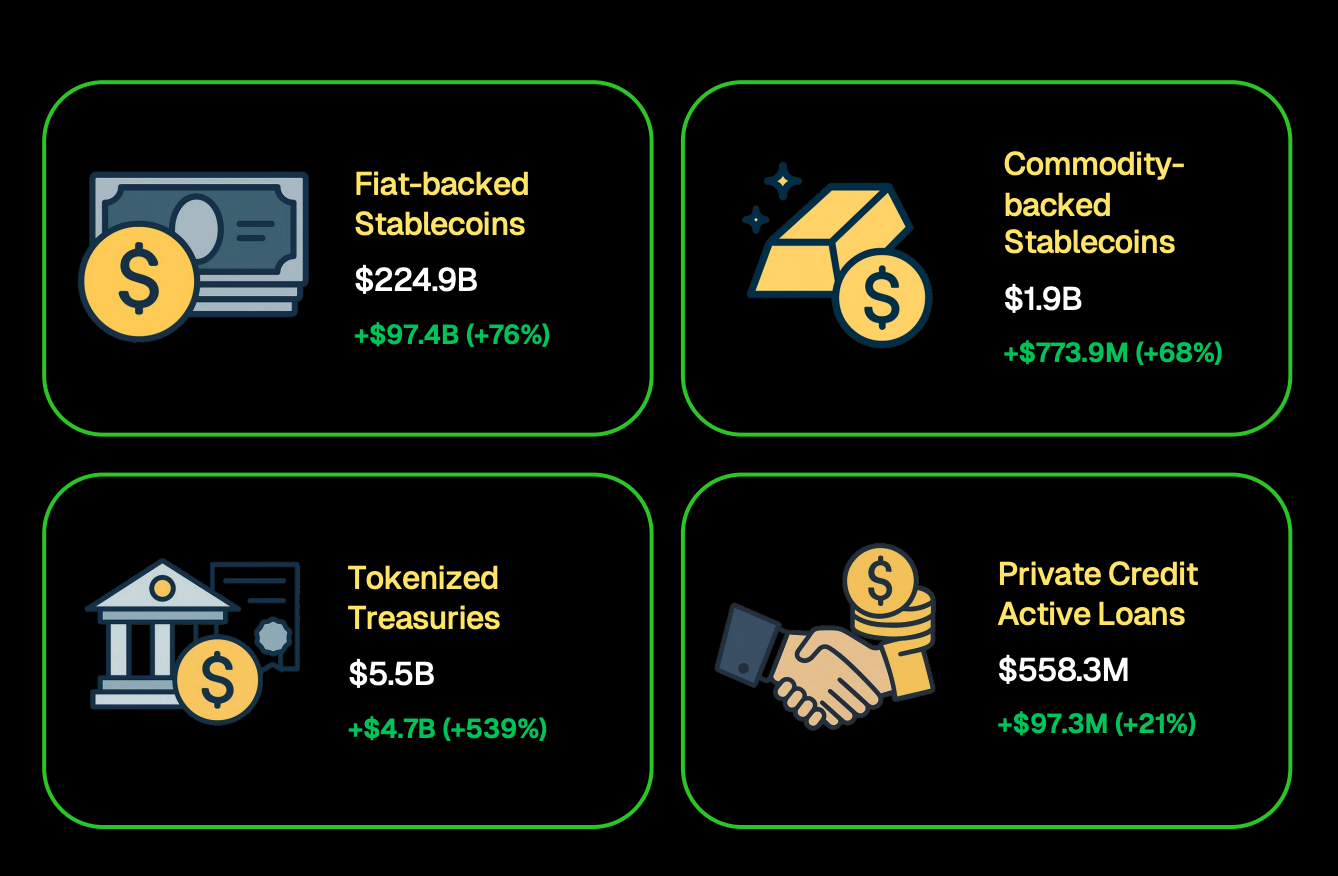

Faktum är att CoinGecko hittade att tokeniserade statskassor nådde över 5,5 miljarder USD, medan stablecoins nådde 224,9 miljarder USD. ETF:er kan introducera fler investerare till kryptovaluta, men tokenisering kan omdefiniera hur tillgångar handlas, avvecklas och lagrar värde.

Den första vågen av tokenisering kommer troligen inte att omfatta alla tillgångar på en gång. Historiskt sett börjar marknader med instrument som redan är likvida och institutionellt betrodda. Det betyder att penningmarknadsfonder, statsobligationer och indexspårande ETF:er troligen blir tidiga kandidater.

När förtroendet ökar kan tokenisering expandera till privat kredit, fastigheter eller till och med kulturella tillgångar — områden som Gokhman tror att blockchain unikt möjliggör.

“Vi tror att framtiden för alla tillgångar är tokeniserad. Traditionella marknader har operativa risker. För att förbereda oss skapar vi aktivt vår egen on-chain stack, nyckelfärdiga portföljer som blandar digitala, offentliga och privata tillgångsklasser, och utforskar till och med kategorier som kulturella tillgångar som bara kan existera genom tokenisering.”

Innovation och partnerskap

Utöver ETF:er testar Franklin Templeton nya fordon. Gokhman antydde att även om detaljer om samarbetet med Binance är begränsade, utforskar företaget också andra strategiska samarbeten för att utöka användningen av tokenisering.

För investerare är den viktiga insikten att kapitalförvaltare breddar experiment för att positionera sig för storskalighet, även om många strategier fortfarande är hemliga. Partnerskap handlar inte bara om marknadsandelar — de visar hur etablerade aktörer förbereder sig för att tokeniserad infrastruktur ska bli mainstream.