Digitaltillgångsföretaget Galaxy Digital har sett sina aktier stiga över 20 % den senaste månaden när optimismen inom kryptosektorn ökar och drar till sig förnyad investeraruppmärksamhet.

Trots den starka trenden varnar analytiker för att aktien kan handlas på höga nivåer i förhållande till sina tillväxtutsikter.

Stark momentum och detaljhandelsexpansion

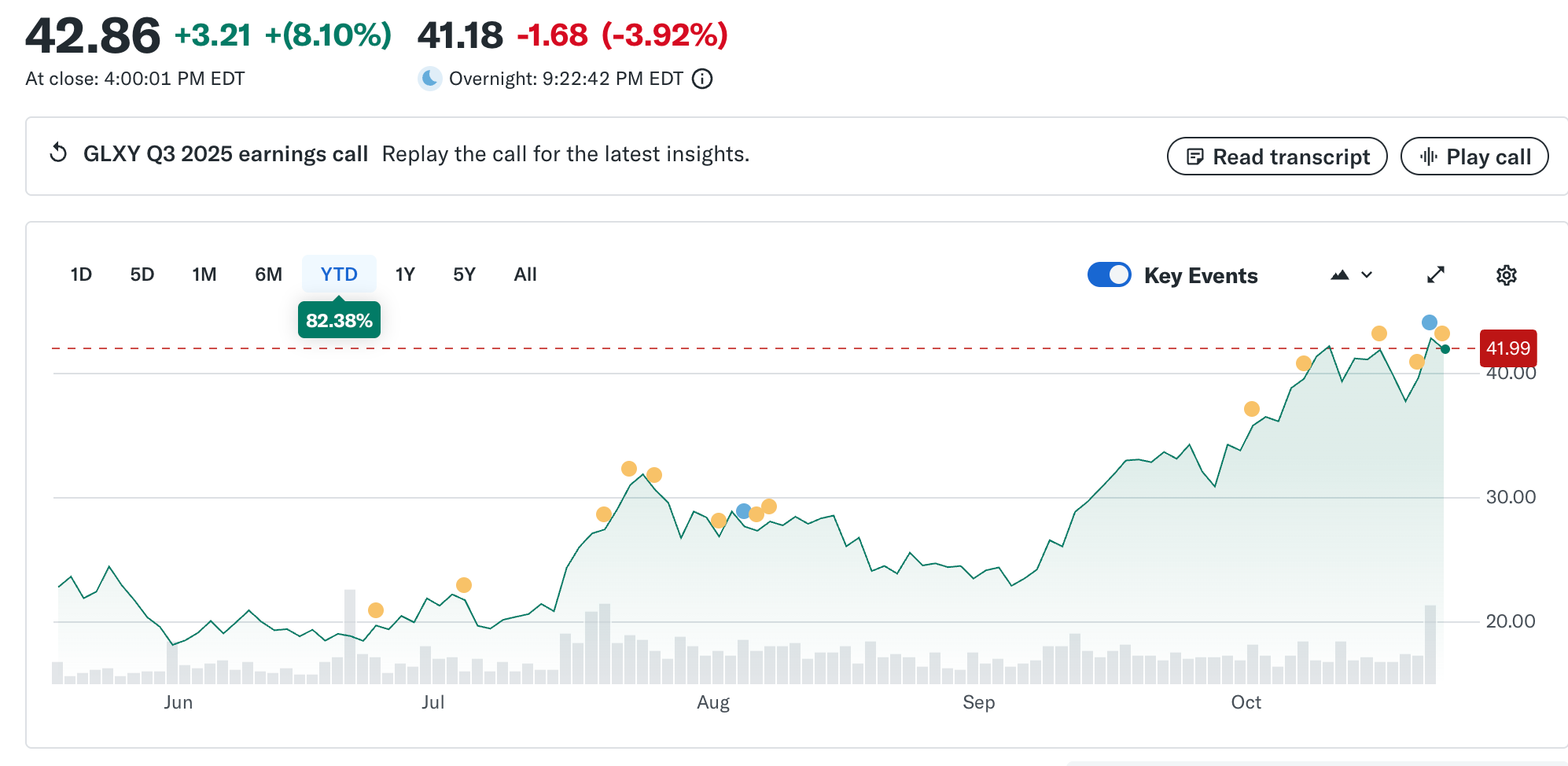

Galaxy Digital (NasdaqGS: GLXY) har haft en kraftig återhämtning, med aktiekursen som stigit ungefär 21 % den senaste månaden och nästan 120 % hittills i år. Uppgången speglar investerarnas entusiasm för digitaltillgångsinfrastruktur och ökad tilltro till den bredare kryptomarknadens återhämtning.

Företagets senaste expansion till detaljhandelstjänster, kallad “GalaxyOne,” markerar en strategisk förändring från dess traditionella institutionella fokus. Genom GalaxyOne siktar företaget på att erbjuda integrerade tjänster som högavkastande konton, kryptohandel och aktiemäkleri till amerikanska konsumenter.

Detta ses som ett försök att diversifiera intäkterna och möta efterfrågan från detaljinvesterare som söker exponering mot digitala tillgångar.

Medan denna detaljhandelssatsning har stärkt Galaxys tillväxtberättelse, väcker den också frågor om genomförande och lönsamhet. Företagets framtida prestation beror på hur effektivt det balanserar innovation med regleringsöverensstämmelse och operativ effektivitet i en snabbt föränderlig marknad.

Värderingsmått tyder på begränsad uppsida

Trots den senaste uppgången föreslår analytiker att Galaxy Digitals värdering redan kan ha prissatt mycket av dess tillväxtpotential.

Oberoende uppskattningar placerar Galaxy Digitals rättvisa värde på cirka 37,78 USD per aktie, något under dess nuvarande handelsnivå. Detta tyder på att aktien kan vara något övervärderad.

På en pris-till-försäljning (P/S) basis handlas företaget nära 2,2×, jämfört med ett genomsnitt för jämförbara företag på ungefär 2,8× och ett bredare amerikanskt kapitalmarknadsindex nära 4,0×. Detta indikerar att medan Galaxy förblir billigare än sina sektorkollegor, kan investerare tilldela en värderingspremie baserat på förväntad intäktstillväxt och förbättrade marginaler.

För att motivera ytterligare uppgång skulle Galaxy dock sannolikt behöva leverera betydande marginalexpansion och uthållig intäktstillväxt över sina affärssegment. Dessa antaganden innebär risk, med tanke på företagets exponering mot kryptomarknadens volatilitet, regleringsgranskning och en fortfarande utvecklande detaljhandelsplattform.

“Det är lite galet att Goldman förutspådde att Galaxys digitala tillgångsverksamhet skulle generera cirka 183 miljoner USD i nettoinkomst till mitten av 2026. Företaget redovisade just 505 miljoner USD på ett kvartal,” noterade en analytiker på Flood Capital på X, vilket antyder att vinstförväntningarna kan behöva revideras uppåt när de fullständiga finanserna släpps.

Tillväxtpotential och riskutsikter

Galaxys växande närvaro inom blockkedjeinfrastruktur och institutionella tjänster kan ge en väg till återkommande, högre marginalintäkter. Initiativ som on-chain aktieerbjudanden och partnerskap inom Web3-området kan stärka dess konkurrensposition.

Ändå kvarstår betydande motvindar. Företaget står inför flera utmaningar som kan påverka den långsiktiga värderingsstabiliteten. Dessa inkluderar dess beroende av stora institutionella kunder, kapitalintensiteten som krävs för infrastrukturutbyggnad och den oförutsägbara naturen hos kryptotillgångars handelsvolymer.

När investerare utvärderar Galaxys nästa tillväxtfas är den avgörande frågan om den senaste uppgången speglar en hållbar trend eller kortsiktig entusiasm.

Med aktien som svävar nära sitt rättvisa värde, kommer företagets förmåga att framgångsrikt genomföra sina detaljhandels- och infrastrukturplaner sannolikt att avgöra om dess värdering är motiverad eller överdriven.