Irans parlamentspresident Mohammad Bagher Ghalibaf delade ut något som liknade handelstips på X (Twitter). Han kallade Trumps meddelanden före börsens öppning för en “omvänd indikator” och uppmanade sina följare att göra tvärtom vid varje energibeslut.

Inlägget gjorde en redan märklig vecka ännu mer speciell. Under veckan bröt Wall Streets populära strategi att köpa när marknaden faller ihop på grund av verkliga geopolitiska risker.

TACO-handeln stöter på problem

Trump Always Chickens Out (TACO)-strategin styrde marknadens beteende under större delen av 2025. Handlare köpte varje nedgång som orsakades av Trump och väntade sig en vändning några dagar senare. Den planen fungerade ofta vid handelskriser med Kina, Kanada och EU.

Men allt förändrades förra veckan. Trump sköt upp sin tidsfrist för att slå mot Irans energiinfrastruktur från 27 mars till 6 april. Uppgången på marknaden kom aldrig.

Barclays strateg Emmanuel Cau sa att Trumps ständiga svängningar skadade marknadens förtroende. Investerarna slutade se förseningar som ett steg mot fred. De såg i stället pauser som tecken på att större konflikter kunde komma.

Atlantas Feds GDPNow-verktyg sänkte tillväxtprognosen för Q1 till 2% från 3,1% en månad tidigare.

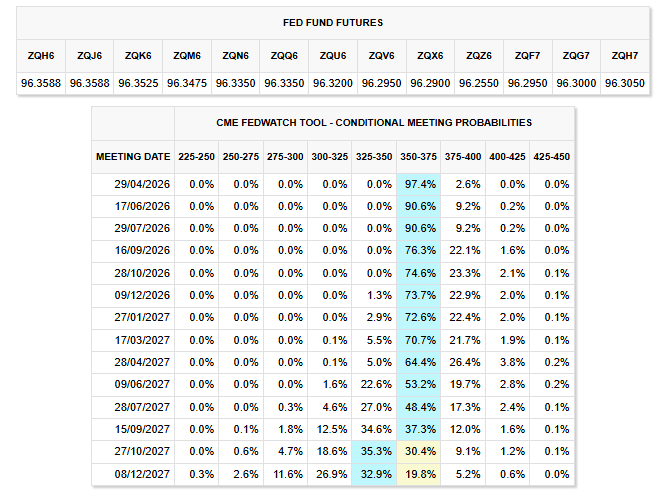

Samtidigt visar CME FedWatch-data att marknader förväntar sig oförändrade räntor fram till slutet av 2026, med liten chans för någon förändring.

Det här är långt ifrån de många räntesänkningar investerarna hoppades på vid årets början.

Ghalibaf och varningen om obligationsmarknaden

Ghalibaf, tidigare befälhavare för Islamic Revolutionary Guard Corps (IRGC) och nu Irans mest synliga politiska ledare under kriget, gick längre än att bara förneka samtal med USA.

Han sa till sina följare att Trumps inlägg innan börsen öppnar ofta handlar om att ta hem vinster.

“Nyheter eller ‘sanning’ före börsens öppning är ofta bara ett sätt att ta hem vinster. Det är egentligen en omvänd indikator. Gör tvärtom,” skrev Ghalibaf.

Samtidigt sa Johns Hopkins-ekonomen Steve Hanke att obligationshandlare har vänt sig mot Trump på grund av trycket från både tullkriget och konflikten med Iran.

Den amerikanska 10-årsobligationsräntan har stigit till 4,46%, nära gränsen på 4,5% som tvingade Trump att pausa tariffer i april 2025.

Ghalibaf varnade också tidigare i veckan att finansinstitut som köper amerikanska statsobligationer kan vara legitima militära mål.

Det uttalandet gjorde de geopolitiska riskerna på obligationsmarknaden ännu tydligare.

Varför den gamla strategin inte längre fungerar

TACO-strategin fungerade eftersom Trumps handelspartner var förnuftiga ekonomiska aktörer. Kina, EU och Kanada ville ha stabilitet och gick med på kompromisser för att rädda ansiktet.

Iran fungerar inte så. Landets högsta ledare dödades i de första anfallen.

Iran har fått sin militära infrastruktur attackerad flera gånger, men Teheran har ändå inte inlett några förhandlingar. Ghalibaf själv anklagade på söndagen Washington för att planera en markinvasion, samtidigt som han offentligt sa att samtal pågår.

Brentolja ligger över 110 USD per fat och Hormuzsundet är i praktiken avstängt. Därför är de ekonomiska skadorna från kriget redan inräknade i priserna.

De investerare som litade på TACO-argumentet möter nu en marknad där geopolitiska risker är en fast del, inte bara tillfälliga toppar.

Frågan inför nästa vecka blir om 10-årsräntan över 4,5% tvingar Vita huset att agera, som under förra årets tariffkris, eller om ett verkligt krig visar sig svårare att dra sig ur än en handelskonflikt.