Guldpriset (XAU/USD) handlas nära 4 676 USD den 3 april, upp ungefär 17 % sedan botten på 4 105 USD den 23 mars. Uppgången ser stark ut. Men ett eget korrelationsmått, förändrade optionspositioner och en närmare analys av den senaste Commitment of Traders-rapporten visar att uppgången kan vila på fel grund.

De starkaste uppgångarna för guld har oftast börjat när metallen kopplat bort från oljan, inte när båda gått upp samtidigt. Denna uppgång på 17 % följer samma mönster som ledde till alla tidigare nedgångar denna cykel. Därför kan en kontrollerad nedgång som bryter kopplingen bli mer positiv än mer uppgång.

Guldpriset stiger, men den viktiga korrelationen har redan vänt

Sedan den 23 mars har guldpriset stigit i en stigande kanal på 8-timmarsdiagrammet. Det är ingen björnflagga, eftersom kanalen varat längre än vanligt. Det är inte heller en bekräftad uppgång förrän priset tydligt bryter genom övre gränsen.

XAU-WTI Correlation Matrix, som är en egen indikator från BeInCrypto, mäter den rullande korrelationen (50-perioder) mellan guld (OANDA:XAUUSD) och WTI-råolja (TVC:USOIL). Nu visar den -0,10. Den har sjunkit från positivt område i mars men verkar stiga igen.

Mönstret är tydligt. I mitten av oktober sjönk korrelationen till ungefär -0,88 och låg kvar negativ till början av november. Då startade guldpriset sin starkaste uppgång. Det visar att guld går bäst när priset helt skiljer sig från oljan och blir en egen säker tillflykt.

Varje gång korrelationen hamnade på positivt område så föll guldet. I slutet av januari nådde mätaren cirka 0,85 och sedan tappade guldpriset under flera veckor. I början av mars ledde en ny positiv topp till toppkursen på 5 422 USD innan fallet fortsatte.

Den nuvarande läsningen på -0,10 gör att korrelationen är under omställning. Uppgången på 17 % sedan den 23 mars hände under detta skifte. Därmed styrdes priset delvis av samma olje-kopplade sentiment och inte av efterfrågan på säker tillgång.

Därför vore en kontrollerad nedgång positivt. Om guldpriset backar samtidigt som oljan stiger, kommer korrelationen snabbt att röra sig mot -0,70. Det är exakt det läget där guld har startat varje långvarig självständig uppgång denna cykel.

Uppgången måste inte fortsätta för att vara bra för guldet. Korrelationen behöver slutföra sin återställning. Optionshandlare har redan börjat reagera på uppgången. Deras positioner visar om rörelsen är driven av verkligt köpintresse.

Bullish-positioner ersatte bearish-positioner, men grunden är reaktiv

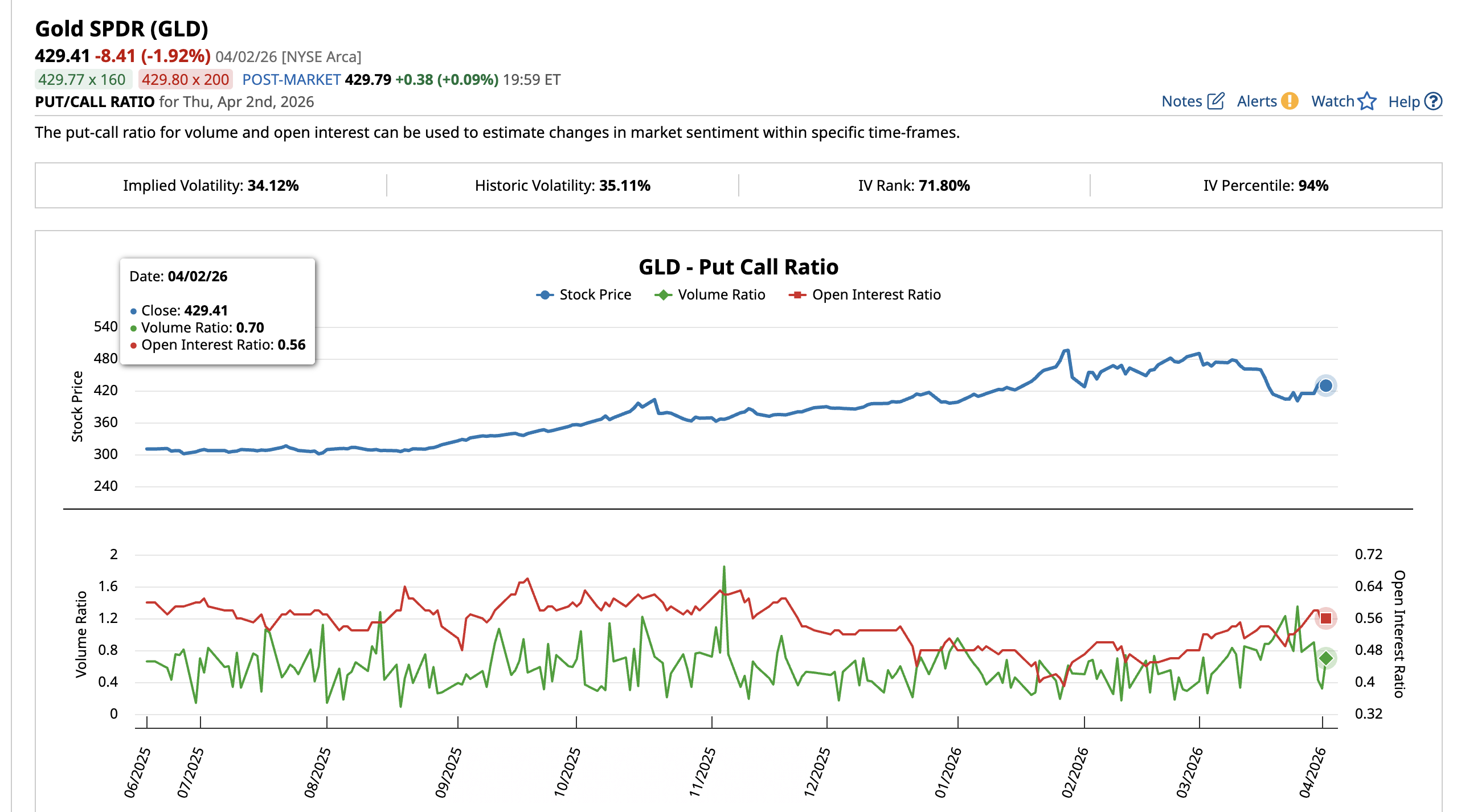

SPDR Gold Shares ETF (GLD) put-call-ratio visar hur optionshandlare positionerar sig kring guldpriset. Den 26 mars stod köp/sälj-volymförhållandet på 1,35. Det innebär att många fler sålda optioner än köpta bytte ägare. Nedåtanda dominerade samtidigt. Open interest-förhållandet vid denna tid var 0,53.

Den 2 april hade volymförhållandet sjunkit till 0,70 då köpoptions-handeln ökade och säljvolymen minskade. Open interest-förhållandet steg till 0,56, vilket visar på nya långa positioner. De nedåttips som dominerade under fallet i mars har ersatts av nya köpexponeringar.

Handlare svarade antagligen på uppgången med 17 % genom att byta skyddande säljoptioner mot köpriktade köpoptioner. När många satsar på uppgång samtidigt som olje-korrelationen ökar (nuvarande läge) blir de nya långa positionerna mer sårbara.

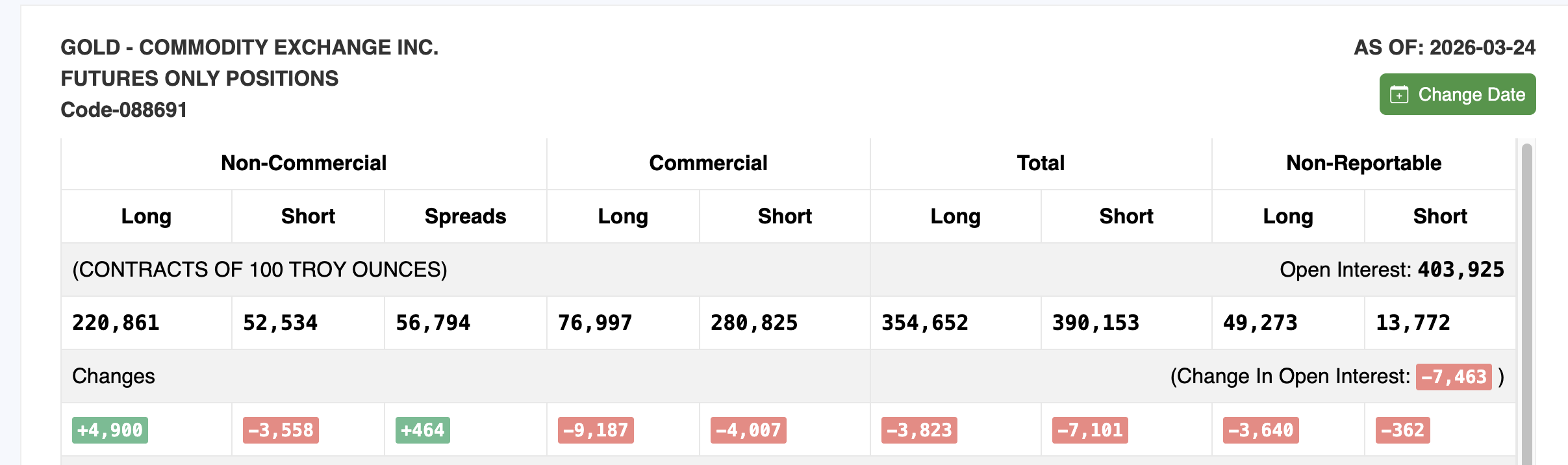

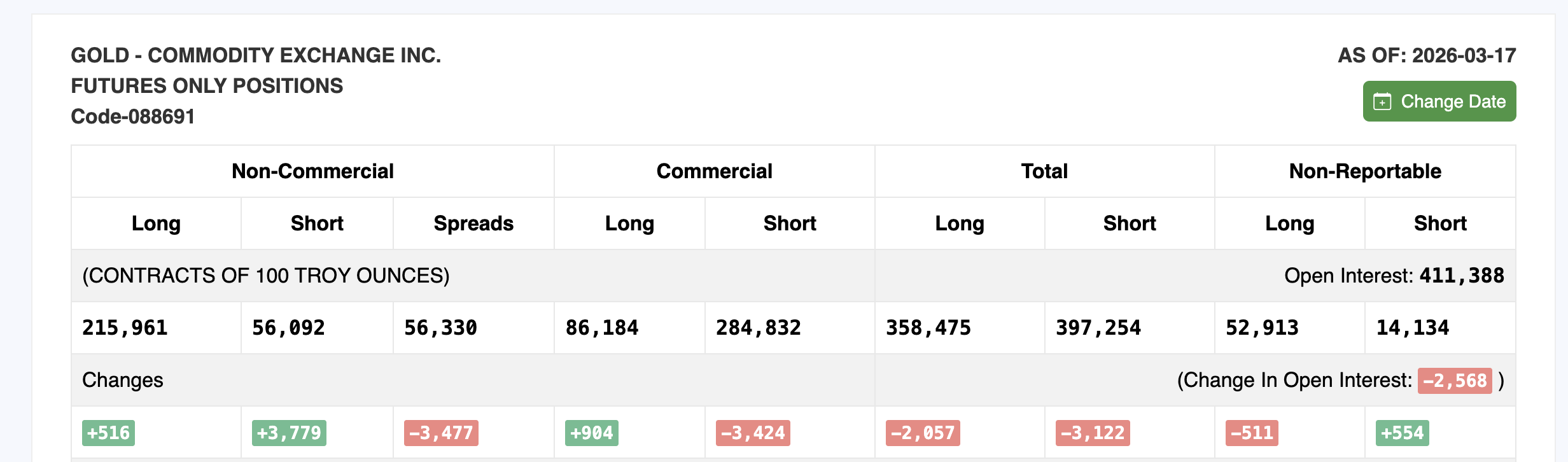

Commitment of Traders (COT) rapporten, som Commodity Futures Trading Commission (CFTC) släpper varje vecka, stärker denna bild. Rapporten från 24 mars visar att spekulativa långa kontrakt ökade med 4 900 till 220 861. Korta positioner minskade med 3 558 till 52 534. På ytan ser detta positivt ut.

Men det totala öppna intresset sjönk med 7 463 kontrakt till 403 925 från rapporten 17 mars. När långa positioner ökar men totalt öppet intresse minskar, brukar uppgången bero på täckning av korta, inte på nytt köputbud.

Skiftet mellan de två rapporterna stämmer med vad GLD:s put-call-data visar. De som trodde på fallande guldpris blev överraskade av den 17 % stora uppgången och tvingades snabbt att byta position. Detta kan hålla uppgången vid liv en kort tid, men i regel leder det inte till en långsiktig ökning av guldpriset. Nu bestämmer prisnivåerna vilken väg guldet tar härnäst.

Guldpris och korrelationsparadoxen

Diagrammet över 8 timmar med Fibonacci-nivåer visar varje viktig prisnivå för guld. Guldpriset ligger just nu på 4 676 USD inom en stigande kanal.

För att uppgången ska fortsätta behöver guldet stänga över 4 802 USD under åtta timmar. Om det händer fungerar 5 043 USD som nästa stora motstånd. Ett genombrott över 5 043 USD skulle göra att 5 422 USD, som är toppen från 1 mars, åter blir aktuell.

Men om guld når 5 043 USD eller högre innan korrelationen hunnit bli kraftigt negativ finns risken att priset följer samma mönster som vid tidigare korrigeringar. Om guldet fortsätter stiga medan korrelationen fortfarande ligger nära neutral och inte sjunker under -0,70 så står uppgången på en svag grund.

Om priset faller neråt finns första stödet vid 4 490 USD på 0,236 Fib-nivån. Under den hittar vi 4 297 USD vid 0,382 och 4 141 USD vid 0,5-nivån. Golvet på 4 105 USD från 23 mars stämmer nära med 0,5-zonen och är basen för den 17 % stora uppgången.

Här löser sig paradoxen. Ett fall i guldpriset ner mot 4 105 USD samtidigt som oljepriset fortsätter stiga kan göra att korrelationen blir negativ igen.

Om fallet bryter kopplingen till oljan kan det skapa en starkare grund för nästa längre uppgång. Men en fortsatt uppgång där både guld och olja stiger samtidigt lämnar guldet kvar i samma överhettade område som ledde till tidigare korrigeringar. En stängning över 4 802 USD under åtta timmar förlänger kanalens uppgång men gör att korrelationsrisken finns kvar, medan ett fall mot 4 105 USD och att bryta kopplingen till oljan paradoxalt nog kan bli det bästa för guldets utveckling på medellång sikt.