En grupp av republikanska ledamöter i representanthuset uppmanar Securities and Exchange Commission (SEC) att snabbt genomföra president Donald Trumps nyligen undertecknade verkställande order som kan införa Bitcoin i 401(k)-pensionsplaner.

Ordern kan utöka tillgången till Bitcoin i 401(k)-pensionsplaner och andra alternativa tillgångar, vilket ger miljontals amerikaner nya portföljval.

Lagstiftare trycker på för Bitcoin i 401(k) pensionsplaner

I ett brev daterat den 22 september uttryckte lagstiftare, inklusive ordförande för House Financial Services Committee French Hill och ordförande för Subcommittee on Capital Markets Ann Wagner, stöd för verkställande order 14330, undertecknad den 7 augusti.

Ordern instruerar tillsynsmyndigheter att revidera regler så att deltagare i arbetsgivarstödda pensionsplaner kan diversifiera bortom traditionella aktier och obligationer.

“Vi hoppas att sådana åtgärder kommer att hjälpa de 90 miljoner amerikaner som för närvarande är begränsade från att investera i alternativa tillgångar att säkra en värdig, bekväm pension,” sade de republikanska lagstiftarna i ett uttalande.

Ordern fastställer en ny policy att “varje amerikan som förbereder sig för pension ska ha tillgång till fonder som inkluderar investeringar i alternativa tillgångar när den relevanta planens förvaltare bedömer att sådan tillgång ger en lämplig möjlighet… att förbättra de nettojusterade avkastningarna,” enligt Vita husets direktiv.

Alternativa tillgångar, som definieras i ordern, omfattar private equity, fastigheter, råvaror, infrastruktur och digitala tillgångar som Bitcoin. För de cirka 90 miljoner amerikaner som är inskrivna i 401(k)-pensionsplaner kan förändringen skapa exponering mot marknader som länge varit reserverade för institutioner och rika investerare.

Lagstiftare uppmanar SEC att agera

Lagstiftarna uppmanade tillsynsmyndigheter att samarbeta med Department of Labor (DOL) och revidera riktlinjer som för närvarande begränsar sådan tillgång. De bad också SEC att granska tvåpartiska lagförslag i representanthuset som syftar till att modernisera definitionen av “ackrediterad investerare”.

Dessa förslag skulle tillåta individer med relevanta licenser, yrkeserfarenhet eller examinationer att kvalificera sig för privata investeringar, istället för att begränsa tillgången baserat främst på förmögenhetströsklar.

Analytiker noterade att brevet kan påskynda SEC:s tidslinjer, vilket effektivt tvingar tillsynsmyndigheter att skapa en tydlig väg för digitala tillgångar i pensionskonton. Andra påpekade att höga avgifter, likviditetsmismatchar och extrem volatilitet kan komplicera förvaltaransvar under ERISA, särskilt när Bitcoin erbjuds i 401(k)-pensionsplaner.

Rep. Warren Davidson, en långvarig förespråkare av digitala tillgångar, har argumenterat för att Bitcoin erbjuder sparare ett skydd mot inflation och penningförsämring, samtidigt som det ger en möjlighet att anpassa pensionsportföljer med en knapp, icke-statlig tillgång. Vissa kommentatorer observerade att draget till och med kan överträffa spot Bitcoin ETF:er i långsiktiga flöden, eftersom måldatumsfonder automatiskt allokerar pensionsbidrag.

Varför kongressen stöder Bitcoin i 401(k)-planer

Förespråkare av den verkställande ordern säger att förändringen kan demokratisera pensionsinvesteringar genom att ge vanliga amerikaner tillgång till strategier som redan är tillgängliga för offentliga pensionsfonder och universitetsstiftelser. Trumps order hänvisar till behovet av att minska “regulatoriska bördor och rättstvister” som har avskräckt planförvaltare från att överväga sådana allokeringar.

Vita huset har argumenterat för att tillåta förvaltare att väga alternativa tillgångar kan öka diversifieringen och förbättra långsiktiga avkastningar. Tjänstemän i administrationen pekade också på ett informationsbrev från Department of Labor 2020 som hade öppnat dörren för begränsade private equity-investeringar i avgiftsbestämda planer.

En separat granskning betonade att Trumps senaste drag effektivt upphäver DOL:s kompletterande vägledning från 2021, som hade uppmanat till försiktighet över kostnader, värderingar och rättstvister.

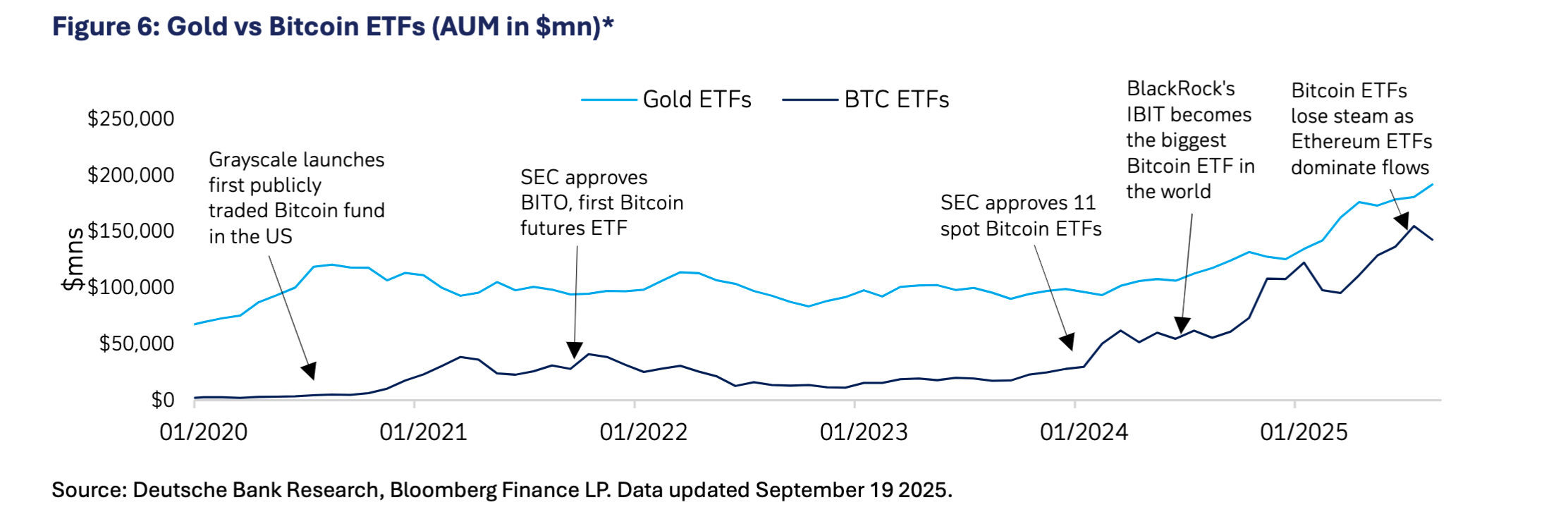

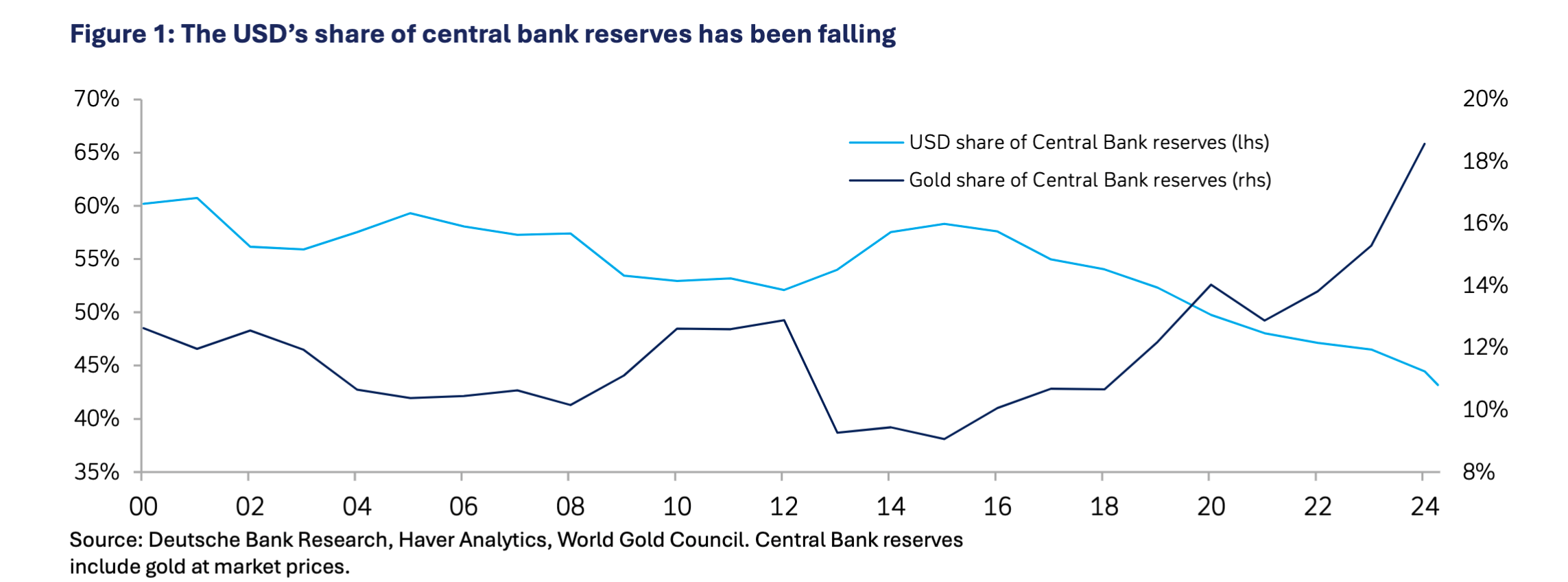

Ur ett bredare perspektiv drog en forskningsrapport från Deutsche Bank slutsatsen att Bitcoin och guld kan samexistera på centralbankers balansräkningar till 2030, med minskad volatilitet när institutionellt antagande ökar.

Rapporten jämförde Bitcoins utveckling med gulds historia och noterade att båda tillgångarna utvecklades från spekulativa till betrodda värdeförvar.

VanEcks chef för digitala tillgångar, Matthew Sigel, förutspådde att Bitcoin kan nå 2,9 miljoner USD år 2050 om det hanterar en betydande del av den globala handeln, stödd av andra lager-lösningar som möjliggör skalbarhet.

På sociala medier uttalade Sigel att Bitcoin inte behöver ersätta den amerikanska dollarn för att bli en reservtillgång, och drog paralleller med gulds omvandling från en volatil råvara till en kärnreserv.

Topp 3 risker med att lägga till Bitcoin i 401(k) pensionskonton

Skeptiker varnar för att inkludera volatila eller oklara tillgångar i pensionskonton kan utsätta sparare för högre kostnader och risker. Digitala tillgångar som Bitcoin, trots att de får mainstream-uppmärksamhet, är fortfarande utsatta för extrema prissvängningar och osäker reglering.

Rapporter varnade också för att förvaltare kan möta juridiska utmaningar om investeringar underpresterar. Arbetsdepartementets vägledning från 2021, som avrådde från private equity i 401(k)-planer, speglade oro över höga avgifter och komplexitet. Konsumentskyddsadvokater hävdar att dessa risker kvarstår, oavsett den nya politiska riktningen.

Branschexperter noterar att utökad tillgång kräver att tillsynsmyndigheter hittar en balans: ge flexibilitet för förvaltare samtidigt som de säkerställer starka skydd mot olämpliga produkter. “Demokratisering av tillgång” kan bredda valmöjligheterna, men det kan också testa gränserna för förvaltaransvar under Employee Retirement Income Security Act (ERISA).

Utsikter

Presidentordern ger DOL och SEC 180 dagar att granska och uppdatera regler. SEC-ordförande Atkins ska delta i Fox Business denna vecka, där han förväntas ta upp den potentiella påverkan på pensionssparare.

Om genomförd, skulle policyn innebära en betydande förändring i amerikansk pensionsplanering. För närvarande symboliserar debatten en bredare spänning mellan att utöka investeringsval och upprätthålla skydd för vanliga arbetare.

Om Bitcoin i 401(k)-pensionsplaner blir verklighet beror på tillsynsmyndigheter — ett beslut som kan omdefiniera både amerikansk pensionspolitik och Bitcoins roll i det globala finansiella systemet.