Bank of Japan-chefen Kazuo Ueda använde sitt första framträdande 2026 till att ge ett tydligt budskap: centralbanken tänker inte sluta höja räntan än.

Uttalandet kom ungefär två veckor efter att BOJ höjde styrräntan till 0,75% den 19 december, vilket är den högsta nivån sedan 1995. Men Uedas oklara information om framtida höjningar gjorde marknaden besviken och yenen sjönk till rekordlåga nivåer mot euron och schweizerfrancen. Därför verkar Uedas nyårsuttalande vilja förtydliga deras plan.

Obligationsmarknaderna reagerar

“Vi kommer att fortsätta höja räntan i takt med att ekonomin och inflationen förbättras,” sade Ueda på måndagen vid en nyårskonferens som Japanese Bankers Association höll. “Rätt anpassning av penningpolitiken leder till stabil inflation och långsiktig ekonomisk tillväxt.”

Strax före Uedas tal fortsatte Japans tioåriga statsobligationsränta att stiga och nådde den högsta nivån sedan 1999. Rörelsen visar att marknaden tror på fler räntehöjningar framöver.

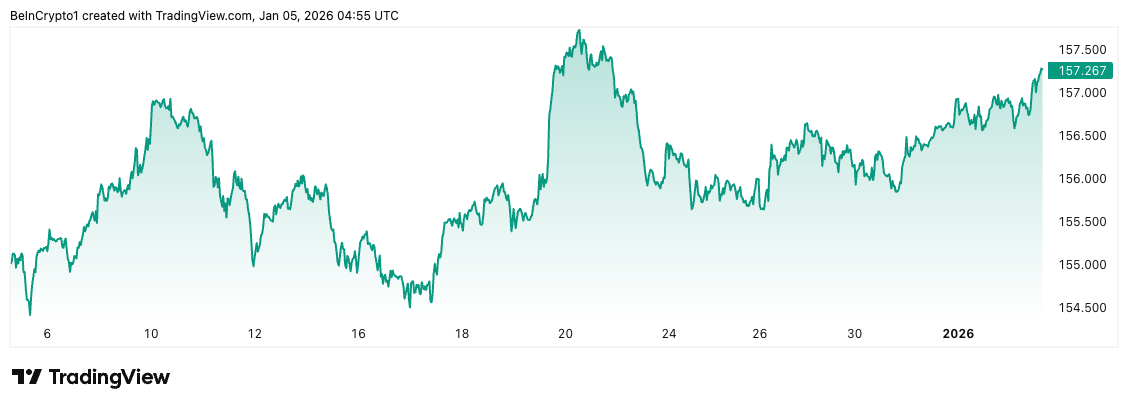

De flesta som följer BOJ tror att nästa höjning kommer i mitten av 2026, men vissa analytiker varnar för att det kan ske tidigare om yenen fortsätter att vara svag. Valutan handlades runt 157,15 per USD vid lunchtid i Tokyo. Det är nära gränsen 160 som många tror kan leda till åtgärder från staten.

Förra sommaren sålde japanska myndigheter ungefär 100 miljarder USD för att försvara valutan vid liknande nivåer. Vice finansminister Atsushi Mimura varnade förra månaden att de är redo att agera mot kraftiga rörelser i valutan.

Strukturella risker lurar

BOJ erkände i slutet av december att “Japans verkliga styrränta är långt under resten av världen.” Trots att räntan höjts till 0,75%, ligger inflationen på 2,9%, vilket betyder att den verkliga räntan är minus 2,15%. Centralbanken säger också att avståndet till neutral nivå för räntan är stort. Det tyder på att fler höjningar på 100–175 punkter kan komma.

Pressen syns redan i Japans finansiella system. Norinchukin Bank, som är jordbrukskooperativets bank, rapporterade 12,6 miljarder USD i förluster och tvingades sälja utländska obligationer värda 63 miljarder USD. Regionala banker har cirka ¥3,3 biljoner i orealiserade förluster, vilket är en ökning på 260% sedan mars 2024, när högre räntor minskar värdet på deras obligationer.

Sist men inte minst gick Tyskland om Japan som världens största fordringsägare i slutet av förra året. Det har inte hänt på 34 år. Detta visar att Japans kapitalflöden, som tidigare finansierade världens marknader, nu börjar minska.

Vad det betyder för Bitcoin

För kryptomarknader innebär BOJ:s tuffare hållning bekanta risker. Bitcoin har fallit 20–31% efter vart och ett av de tre senaste japanska räntehöjningarna. När carry trades i yen avvecklas minskar likviditeten i riskfyllda tillgångar över hela världen.

Det är enkelt att förklara: under många år har investerare lånat yen till nästan nollränta för att investera i tillgångar med högre avkastning, även kryptovalutor. Men när japanska räntor höjs blir detta mindre lönsamt, och investerare måste sälja av sina positioner.

Flashkraschen i augusti 2024 visar tydligt vad som kan hända när dessa affärer snabbt avvecklas. När BOJ höjde räntan utan att tydligt signalera det före, föll Nikkei med 12% på en dag och även Bitcoin tappade kraftigt.

Just nu visar yenen bara mindre reaktion på Uedas kommentarer. Därför verkar marknaden vilja se faktiska handlingar. Carry trade-handeln fungerar så länge yenen är svag och ränteskillnaden mot dollarn är stor, just nu mer än 3,5 procentenheter.

Framåt

BOJ:s nästa räntebesked den 23 januari kan bli avgörande. Om banken höjer räntan igen eller antyder snabbare åtstramning, kan yenen stärkas kraftigt. Det kan utlösa panik på carry trade-marknaden, vilket ofta skadar kryptomarknaden.

Om centralbanken istället är fortsatt otydlig kan den nuvarande osäkra lugnet bestå. Men det skulle i så fall försvaga yenen ännu mer och öka risken för statliga ingripanden.

Kryptohandlare bör därför hålla extra koll på volatiliteten från Japan de kommande veckorna. Robin Brooks från Brookings Institution har varnat att Japan balanserar “mellan valutaförsvagning och skuldkris”. Hur Japan hanterar detta får konsekvenser långt utanför Tokyo.