NVIDIA aktien hade just ett rekordstarkt Q4 med 68,1 miljarder USD i omsättning, 73% tillväxt jämfört med förra året och vinst per aktie på 1,62 USD – långt över förväntningarna. JPMorgan var en av flera som direkt höjde sitt riktpris från 250 USD till 265 USD.

Men den 26 februari sjönk aktien nästan 7% från sitt sessionstopp på 197 USD till under 185 USD. Resultaten tvekar ingen på. Men kursutvecklingen, penningflödet och de institutionellas beteende visar en helt annan bild. Åtminstone just nu.

Siffrorna verkar säkra, tills du tittar närmare

NVIDIA Q4-siffror visar allt. Omsättningen blev 68,1 miljarder USD, en uppgång med 73% jämfört med förra året. Bara datacentersegmentet gav 62,3 miljarder USD, alltså 91% av hela omsättningen. Vinst per aktie blev 1,62 USD, nästan 6% bättre än förväntade 1,53 USD.

Prognosen för Q1 räkenskapsåret 2027 på 78 miljarder USD var mycket bättre än Wall Streets förväntan på 72,8 miljarder USD. Prognosen räknade inte med några intäkter från Kina.

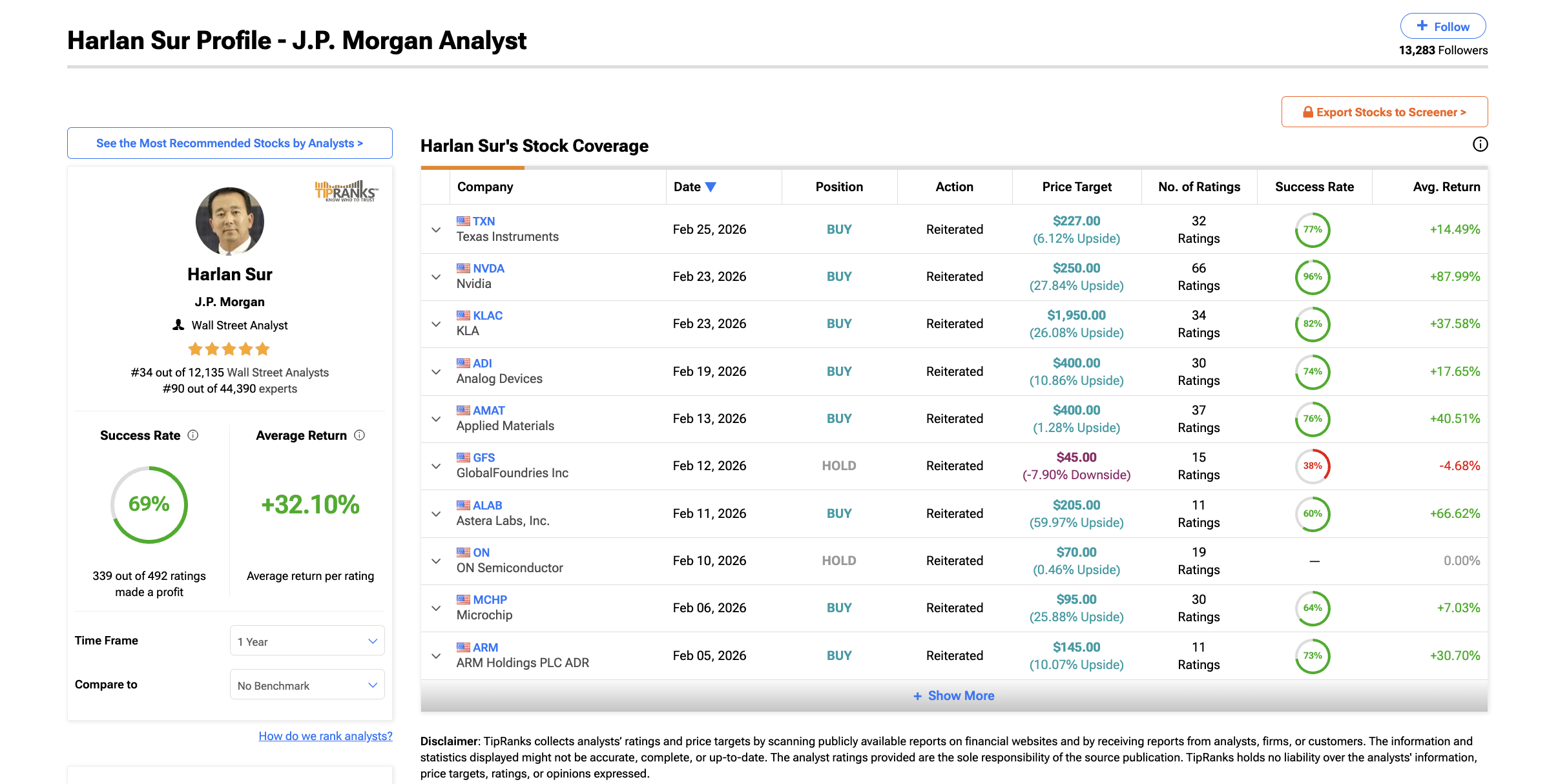

JPMorgan analytikern Harlan Sur reagerade med att höja riktpriset för Nvidia från 250 USD till 265 USD.

Men de flesta analytiker nämner inte det här. NVIDIA tillväxt mellan kvartalen bromsar in. Q3 ökade med 22% mot Q2. Q4 ökade med 19,5% mot Q3.

Prognosen för Q1 tyder på ungefär 14,5% ökning jämfört med föregående kvartal. Omsättningen slår rekord, men tempot minskar. För en tillväxtaktie är det viktigt. De stora investerarna kan följa detta noga.

Det är också viktigt vem som faktiskt bidrar till omsättningen. Gene Munster från Deepwater Asset Management tror att cirka 70% av Nvidias intäkter kommer från bara åtta företag.

CFO Colette Kress sa att de fem största hyperscalers (molnleverantörerna) står för drygt 50% av datacenteromsättningen. Med så koncentrerade kunder kan en minskning på 10–15% av AI-investeringarna hos några stora kunder betyda miljarder USD i tappad kvartalsomsättning.

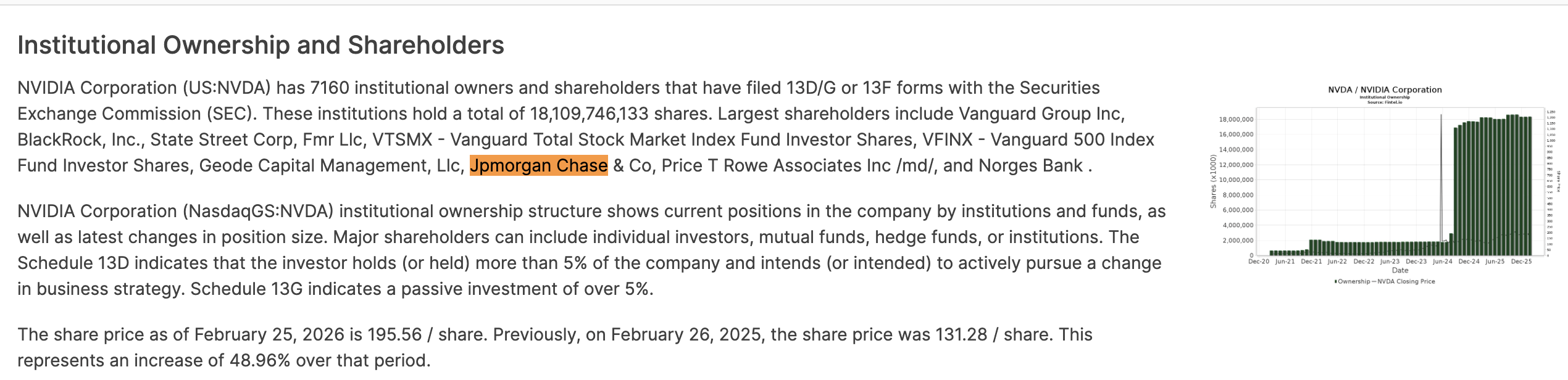

Man bör också komma ihåg att JPMorgan Asset Management är en viktig institutionell ägare i Nvidia.

Detta är normalt på Wall Street, men småsparare bör känna till det när de värderar positiva riktprisjusteringar.

Vad vanliga NVDA-investerare ser jämfört med vad institutioner gör

On-Balance Volume (OBV) är en indikator som visar köp- och säljinflöde. Den lägger ihop volym under uppgångsdagar och drar av volym under nedgångsdagar. På ytan ger OBV en positiv bild.

OBV har nått högre toppar under Nvidias tre månader långa konsolidering. Det visar att småsparare fortfarande köper. Men OBV måste stiga över sin stigande trendlinje för att visa äkta styrka på bred front.

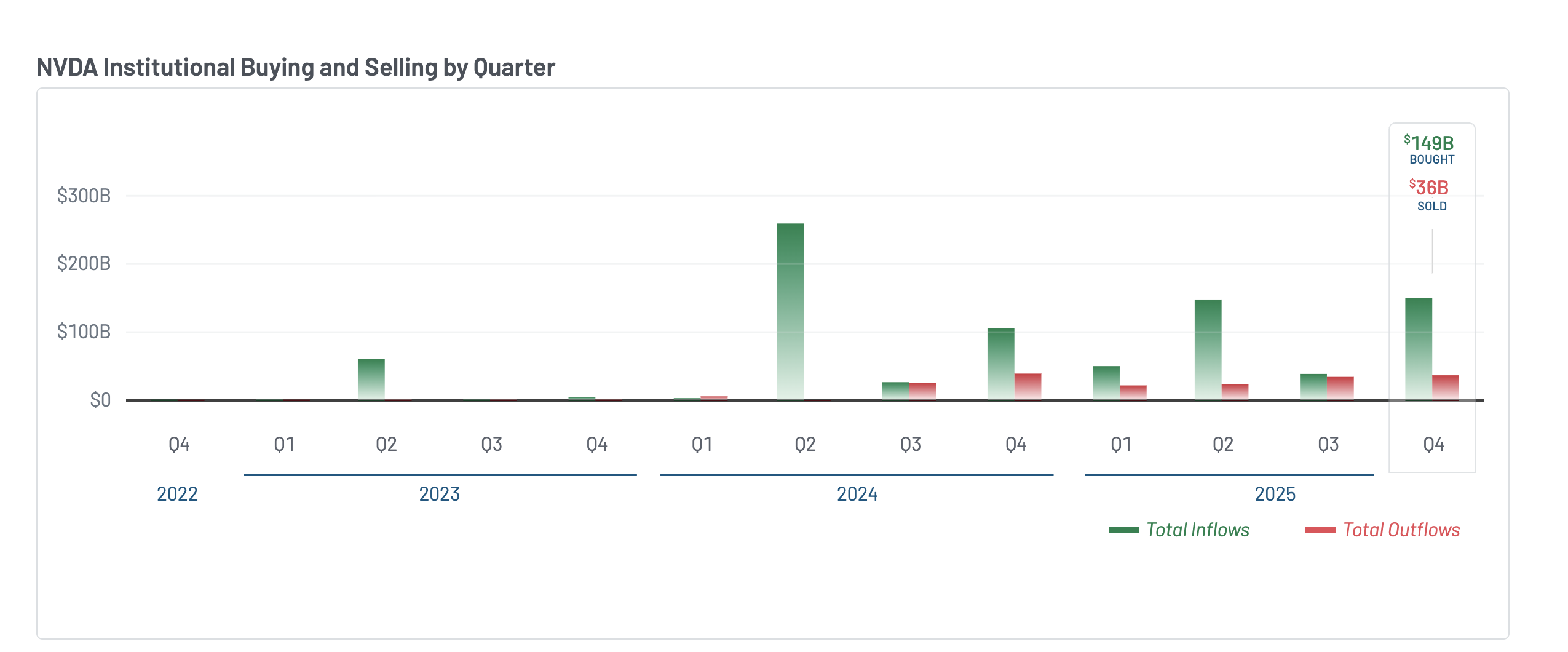

De senaste 13F-rapporterna (kvartalsrapporter där större investerare rapporterar sina innehav till SEC) från Q4 2025 visar en kraftig förändring hos institutionella investerare.

Nettoköpen ökade till cirka 149 miljarder USD samtidigt som försäljningarna var 36 miljarder USD – netto nästan 113 miljarder USD. Det är mycket bättre än Q3, då institutioner köpte för 38 miljarder USD men sålde för 34 miljarder USD, alltså ett nettotillskott på bara 4 miljarder USD.

Trots att mycket institutionellt kapital gick in i NVDA under Q4, rörde sig aktien knappt — den gick mest sidledes under perioden. Det visar att institutioner samlade på sig, men att utbudet från insiders och tidigare ägare tog upp efterfrågan. NVIDIA-direktören Mark Stevens sålde cirka 40 miljoner USD i aktier i december.

Bank of America ökade sitt aktieinnehav något, men stängde alla sina call- och putoptioner — de har nu inga riktade positioner kvar.

Institutionerna har uppenbart tagit positioner. Men riskhanteringen och den stillastående kursen trots stora inflöden visar att de förbereder sig för något. Nästa avsnitt tittar på vad det kan vara.

Risken som gömmer sig i diagrammen

The Chaikin Money Flow (CMF) är en indikator som mäter om pengar går in eller ut ur en aktie beroende på stängningen inom dagens kursintervall och volym. Den avslöjar det som rubriken om resultatet inte visar.

Från 5 februari, när högra axeln i Nvidias omvända huvud-skuldra-mönster formades, steg CMF stadigt tillsammans med kursen. Den steg hela vägen fram till utbrottet vid rapporten den 25 februari då Nvidia kort nådde 197 USD.

Men den 26 februari vände aktien tvärt till 185 USD och CMF föll kraftigt.

Det snabba raset visar att pengarna som kom in under rallyt var spekulativa positioner — inte långsiktigt institutionellt kapital — och de försvann direkt när utbrottet misslyckades. Intäktsavmattning kan vara en orsak, som vi diskuterat tidigare.

Månads-VWAP (Volume Weighted Average Price, alltså pris som ungefär visar var institutioner köpt sina positioner) bekräftar detta. NVIDIA handlades över sin månatliga VWAP sedan utbrottet den 17 februari.

Senast Nvidia gick under månads-VWAP var 30 januari, vilket ledde till en korrigering på cirka 8,5 % i början av februari.

Den 26 februari gick aktien åter under denna linje. Det betyder att nya institutionella köpare nu ligger minus, vilket ofta leder till ytterligare säljningar när stop-loss-nivåer triggas.

Den tekniska nedgången har en bakgrund. Michael Burry varnade idag att Nvidias leveransåtaganden har ökat till nivåer som påminner om Cisco före IT-bubblan — ett bolag som skrev ned miljarder när efterfrågan inte mötte förväntningarna.

CFO Kress berättade att Nvidia bundit upp lager längre fram än vanligt. Optimister som BofA:s Vivek Arya menar att detta säkrar Nvidias dominans. Men eftersom både CMF och VWAP båda faller samma dag, verkar marknaden inte avvakta vem som har rätt.

De NVIDIA-aktiekurser som avgör vad som händer härnäst

Graferna, pengaflödet och institutionernas positioner pekar på samma slutsats — vid 195 USD sätts övertygelsen på prov, ett nivå som markeras senare i grafen. Men först, risken.

I dagsdiagrammet har en dold negativ divergens bildats mellan 10 november och 25 februari. Under denna period gjorde NVIDIA-kursen en lägre topp medan RSI, ett momentumindex, gjorde en högre topp.

Det signalerar att den positiva trenden tyst försvagas trots att aktien verkar hålla sitt intervall.

Sedan divergensen började i november har Nvidia varit fast mellan 169 och 199 USD. Aktien lyckades inte bryta ut ur detta konsolideringsintervall trots flera försök — även det omvända huvud-skuldra-utbrottet 25 februari, som misslyckades på mindre än ett dygn.

Fibonacci-nivåerna från mönstret visar nu vad som gäller framöver. På nedsidan är 183 USD på 0,5-nivån första stödet. Nedanför där är 180 USD på 0,382-nivån avgörande — om den bryts testas 170 USD vid högra axelns botten och 169 USD vid huvudet. Dessa nivåer skulle ogiltigförklara hela mönstret.

På uppsidan är nacken vid 195 USD fortsatt avgörande motstånd och kännetecknare för övertygelse. En stängning över denna nivå, vilket NVIDIA-aktien misslyckades med igår, behövs för att återaktivera mönstret.

Det kan pressa upp aktien mot det projicerade målet på 226 USD, vilket motsvarar avståndet från huvud till nacke.

Nästa utvidgning vid 235 USD närmar sig JPMorgans mål på 265 USD. Den vägen finns på papperet.

Men eftersom pengarna inte flödar in, den dolda baisse-divergensen syns och dagens avvisning på 7 % bekräftar, så tror marknaden inte på det än.