Tre av Wall Streets mest uppmärksammade aktörer har olika åsikter om samma oljetransaktion. Skillnaden mellan de kan påverka hur marknaden utvecklas de kommande veckorna.

Meningsskiljaktigheten gäller ett tal: 100 USD per fat olja. Om West Texas Intermediate (WTI) stannar över den nivån eller snabbt faller tillbaka påverkar det direkt aktiemarknaden, inflationen och Federal Reserves räntepolitik fram till 2026.

Den negativa bilden: 100 USD olja stoppar återhämtningen

JPMorgans Andrew Tyler förklarar risken. Han varnar att S&P 500 kan falla 10 % från toppen om Iran-konflikten pressar upp oljepriset till över 100 USD och energirisken fortsätter öka.

Tyler säger att problemet är hur investerarna har placerat sig. Många är neutrala till energisektorn och har nyligen sålt oljebolag då de trodde på avspänning. Därmed saknar portföljerna skydd om situationen försämras.

”Investerare är inte förberedda… Den tillfälliga negativa synen försvinner om konflikten löser sig, eftersom de större faktorerna fortfarande är positiva,” skriver Deaton, som refererar till Tyler.

Hans kollega Mislav Matejka tror att marknaden kan falla mer på kort sikt innan den stabiliserar sig. Men han ser det som en händelse som varar i några veckor, inte en långvarig björntrend.

Matejka tror att marknaden kan nå botten denna vecka eller nästa vecka. Sedan kan överdrivet sålda sektorer som industribolag, halvledare, konsumentbolag, tillväxtmarknader och eurozonen bli intressanta för nya investeringar.

”Kortsiktiga risker finns kvar, särskilt från olja och obligationer. Oljan kan stiga mer på kort sikt, men den nuvarande ökningen är mindre än under Ryssland–Ukraina-kriget, och amerikanska bensinpriser har redan ökat 10–15 %,” säger han .

Översålda AI-bolag och eftersläntrare kan enligt honom också studsa kortsiktigt när risknivåerna sjunker.

Samtidigt ger en tredje person på JPMorgan ett mer strukturellt varningstecken. Phoebe White menar att oljehotet sker i två steg.

- Kortsiktigt höjer stigande priser förväntningarna på inflationen.

- Om priset ligger kvar över 100 USD kan det göra att konsumenterna köper mindre, så att inflationen till slut minskar istället för att öka. Samtidigt kan det bromsa återhämtningen i företagens framtidstro.

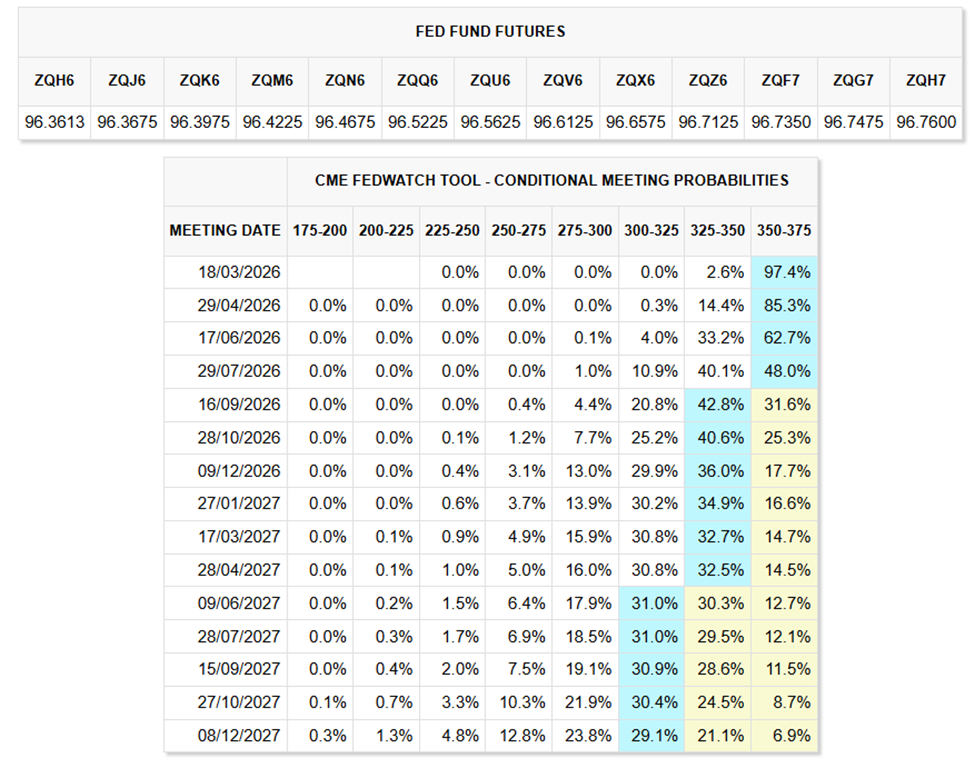

Här är Fed-variabeln

Barclays lyfter fram den politiska dimensionen. Jonathan Miller kallar stigande oljepriser för den största risken för inflationen just nu.

Banken tror ändå att Federal Reserve kommer att sänka räntan två gånger, med 25 punkter i juni och en gång i december 2026. Men de poängterar att oljan är det avgörande osäkra kortet som kan påverka planen helt.

Samtidigt visar CME FedWatch Tool att många tror att Fed behåller räntan på samma nivå till mitten av 2026.

Marknaden räknar bara med 1–2 små räntesänkningar på 25 punkter före årets slut, vilket innebär en total lättnad på 25–50 punkter för resten av 2026.

”En oljeuppgång på 10 % kan lyfta inflationen med cirka 0,2 procentenheter inom några månader. Barclays tror nu på en KPI på 2,7 % i december 2026, medan ny statistik visar fortsatt stabil arbetsmarknad och långsamt avtagande konsumtion,” skriver de.

Det grundscenariet gäller dock bara om energipriserna slutar stiga. Under tiden har amerikanska bensinpriser redan ökat 10–15 %, enligt Matejka. Det påverkar konsumenternas självförtroende innan det syns i inflationsstatistiken.

Motrenden: Oljepriset kan vända lika snabbt

Alla tror inte att prisuppgången håller i sig. Derek Podhaizer på Piper Sandler har den mest avvikande synen.

Han påpekade att amerikanska oljefälttjänstebolag inte rörde sig mycket trots att WTI ökade med cirka 40 % förra veckan. Halliburton sjönk bara runt 5 %, vilket är ungefär samma som VanEck Oil Services ETF (OIH).

För Podhaizer visar den svaga reaktionen något tydligt. Vinsterna hittills i år hade redan tagit höjd för ökade förväntningar på energi. Därför kommer producenter troligen inte att öka borrandet snabbt eftersom de vill behålla kapitaldisciplinen.

”Om konflikten lugnar sig snart kan oljepriset lika snabbt sjunka igen, vilket ger en risk för oljeservicenamn,” sa Podhaizer .

Marknaden tror alltså inte att uppgången håller i sig.

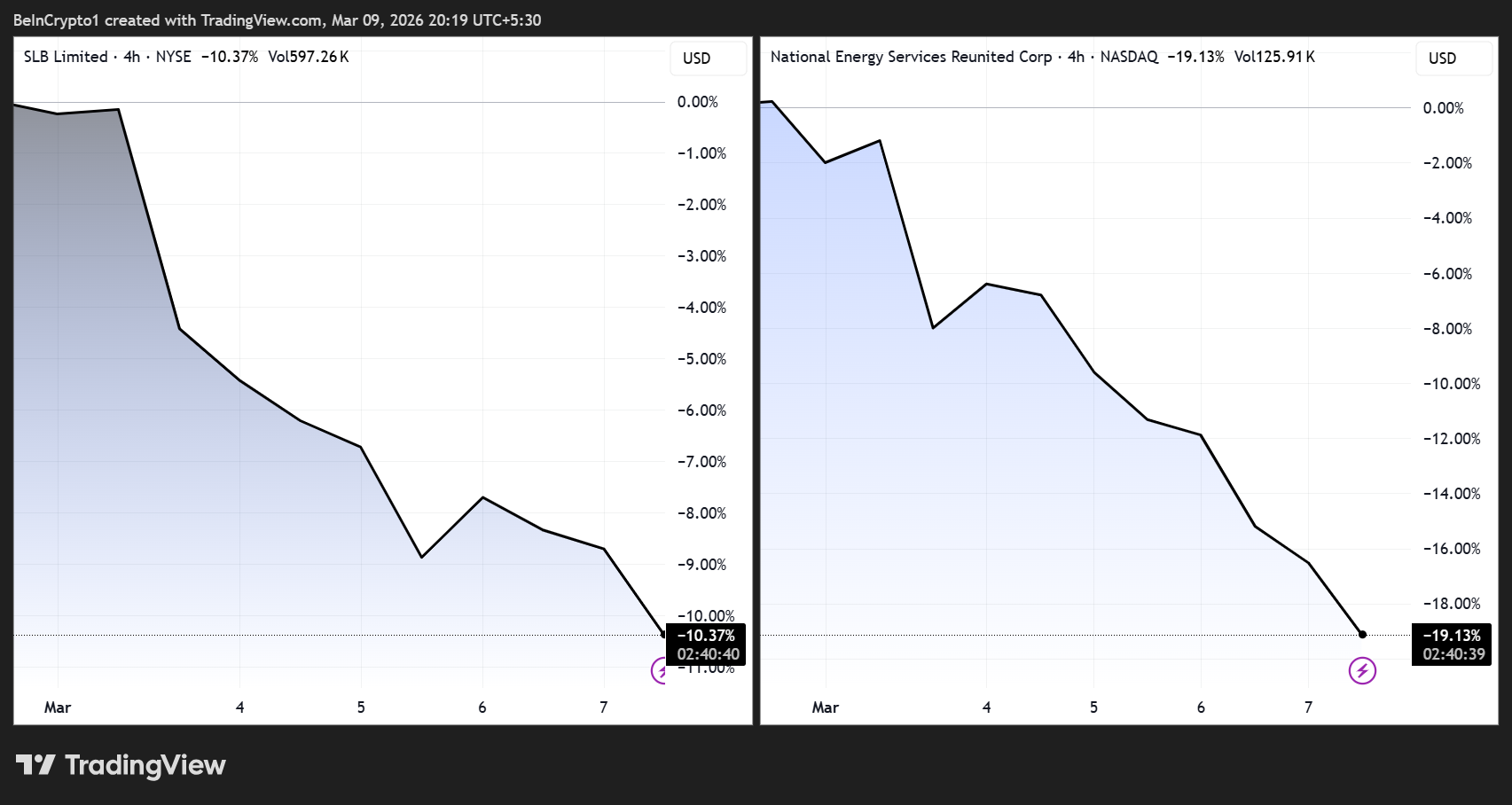

Namn med verksamhet i Mellanöstern visar redan denna osäkerhet. SLB och National Energy Services Reunited har båda påverkats av risker kopplade till möjliga störningar i Hormuzsundet.

De två bedömningarna ger helt olika strategier.

- Om JPMorgan får rätt om olja som en makrochock fortsätter svagheten på aktiemarknaden, Fed väntar längre med att sänka räntan, och det blir viktigt att välja defensiva placeringar.

- Om Piper Sandler får rätt om en vändning blir nuvarande nedgång en köpmöjlighet som Matejka beskrev. Alltså kort, driven av positionering och snart över.

Tyler erkände det själv. Han påpekade att den negativa inställningen upphör direkt när konflikten får en lösning, eftersom de underliggande makroekonomiska faktorerna fortfarande ger stöd.

Frågan handlar alltså inte om marknaderna är trasiga. Det viktiga är om geopolitiken ger dem anledning att återhämta sig. Svaret ligger någonstans mellan Teheran och 100 USD per fat.

Följ oss på X för att få de senaste nyheterna direkt

Prenumerera på vår YouTube-kanal för att se experter och journalister ge analyser