Kinas digitala yuan gick in i en ny era den 1 januari 2026, då plånbokssaldon började ackumulera ränta till efterfrågeinsättningsräntor.

Detta innebär ett avgörande brott med den rådande globala konsensusen att centralbankernas digitala valutor bör förbli räntebärande. Europeiska centralbanken, Federal Reserve och Bank for International Settlements har länge förespråkat denna princip som avgörande för finansiell stabilitet.

Den ortodoxa synen: CBDC:er som digitala kontanter, inte sparande

Det globala CBDC-samhället har till stor del samlats kring en kärnprincip: detaljhandels-CBDC:er bör fungera som digitala motsvarigheter till fysiska kontanter, inte som räntebärande sparinstrument.

ECB har varit tydlig i denna fråga. Deras FAQ säger entydigt: “Precis som med kontanter i din plånbok skulle ingen ränta betalas på digitala euroinnehav.” Målet: förhindra att den digitala euron blir ett sparverktyg som tömmer bankinsättningar.

Federal Reserve har uttryckt liknande farhågor. Deras diskussionsdokument från 2022 varnade för att en räntebärande CBDC skulle kunna förändra det amerikanska finansiella systemet fundamentalt. Det centrala problemet är bankernas av-intermediering. Hushåll kan flytta insättningar till centralbanken, vilket minskar bankernas möjlighet att låna ut.

BIS och IMF har förstärkt detta ramverk och noterat att räntebärande CBDC:er kan påskynda bankrusningar under finansiell stress, när insättare flyr till den upplevda säkerheten i centralbankspengar.

Kinas avfärd: Från M0 till M1

Kinas beslut ompositionerar effektivt den digitala yuanen från ett rent M0-instrument – motsvarande kontanter i omlopp – till något mer likt M1, det bredare penningmängden som inkluderar efterfrågeinsättningar.

Policyn härrör från PBOC:s “Handlingsplan för att stärka digital yuanförvaltning och finansiell infrastruktur.” Den gäller verifierade plånböcker—kategorierna 1–3 för privatpersoner och företagskonton. Räntan följer reglerna för efterfrågeinsättning, med kvartalsvis avräkning den 20:e i varje kvartals sista månad. Anonyma plånböcker i fjärde kategorin är fortfarande undantagna.

Noterbart är att Kina också har reviderat den officiella definitionen av digital yuan för att uttryckligen inkludera “det relaterade betalningssystemet” – en semantisk förändring som erkänner e-CNY:s utveckling bortom en enkel kontantsubstitut.

Guoxin Securities-analytikern Wang Jian beskrev övergången som en övergång från “digitala kontanter 1.0” till “insättningsvaluta 2.0” och beskrev det som “en ny typ av bankkonto” som kombinerar traditionell betalningseffektivitet med innovativa kontraktsfunktioner.

Varför Kina valde en annan väg

Kinas beslut speglar flera strategiska beräkningar som kanske inte gäller – eller som inte gäller annorlunda – i västerländska ekonomier.

För det första utgör inkludering av insättningsgaranti ett skyddsnät. PBOC bekräftade att digitala yuan-plånböcker nu omfattas av insättningsgaranti. De får samma skydd som traditionella bankinsättningar. Detta tar upp en viktig oro kring räntebärande CBDC:er: att de kan ses som “säkrare” än bankinsättningar under kriser.

För det andra spelar adoptionsincitament roll på en konkurrensutsatt marknad. I november 2025 hade e-CNY 230 miljoner plånböcker och sammanlagda transaktioner på totalt 16,7 biljoner yuan. Ändå möter det konkurrens från djupt rotade mobila betalningsplattformar som Alipay och WeChat Pay. Räntebetalningar ger ett måttligt men meningsfullt incitament för användare att hålla e-CNY-saldon istället för att behandla det som en genomgångsbetalningskanal.

För det tredje behåller Kinas dubbla lagerarkitektur affärsbanker som det primära användargränssnittet. Detta kan minska de rädslor för att avskaffa mellanhänder som oroar västerländska centralbankirer. PBOC utfärdar digital yuan till operativa institutioner, som sedan distribuerar dem till allmänheten och bevarar bankernas kundrelationer.

Konsekvenser för global CBDC-utveckling

Kinas drag väcker obekväma frågor för centralbanker på andra håll.

ECB, som planerar att lansera sin digitala euro senast 2029, har åtagit sig en räntefri modell med strikta innehavsgränser för att förhindra att den konkurrerar med bankinsättningar. EU-rådet har nyligen stött tak för digitala euroinnehav specifikt för att “undvika att det används som värdebevarande.”

Ändå utmanar akademisk forskning i allt högre grad den icke-ränte-ortodoxin. En CEPR-analys från 2025 visade att “betydande välfärdsförbättringar” kunde uppnås när länder satte CBDC-räntor till “antingen 0 % eller 1 % under nuvarande styrränta, beroende på vilket som är högst.” IMF har också erkänt att en räntebärande CBDC skulle kunna “öka ekonomins respons på förändringar i styrräntan.”

Kinas tillvägagångssätt kan visa att de avvägningar som västerländska centralbankstjänstemän fruktar – särskilt insättningsflykt och kreditkontraktion – kan hanteras genom noggranna designval som innehavsgränser, trappad ersättning och insättningsgaranti.

Ett divergerande CBDC-landskap

Det som vecklas fram är inte en enda modell för detaljhandels-CBDC:er utan ett divergerande landskap format av olika monetära traditioner, finansiella strukturer och strategiska prioriteringar.

USA har gått i helt motsatt riktning – och blivit det enda landet som formellt förbjudit en detaljhandels-CBDC, enligt Atlantic Council. I januari 2025 undertecknade president Trump en exekutiv order som förbjuder federala myndigheter att utveckla eller främja CBDC:er. Kongressen följde upp detta under “Crypto Week” i juli och antog CBDC Anti-Surveillance State Act som en av tre banbrytande kryptolagar—tillsammans med GENIUS Act för stablecoins och CLARITY Act för marknadsstruktur. Anti-CBDC-lagförslaget, som antogs i representanthuset med 219 mot 210 röster, väntar nu i senaten.

Europa verkar engagerat i CBDC:er som en betalningsinfrastruktur—effektiv, inkluderande, men medvetet oattraktiv som sparverktyg. Kina satsar på att en mer insättningsliknande CBDC kan samexistera med dess banksystem samtidigt som användarna erbjuder verklig nytta bortom rena transaktioner. Samtidigt har USA helt avvisat konceptet – vilket lämnar det globala CBDC-landskapet splittrat längs ideologiska och geopolitiska linjer.

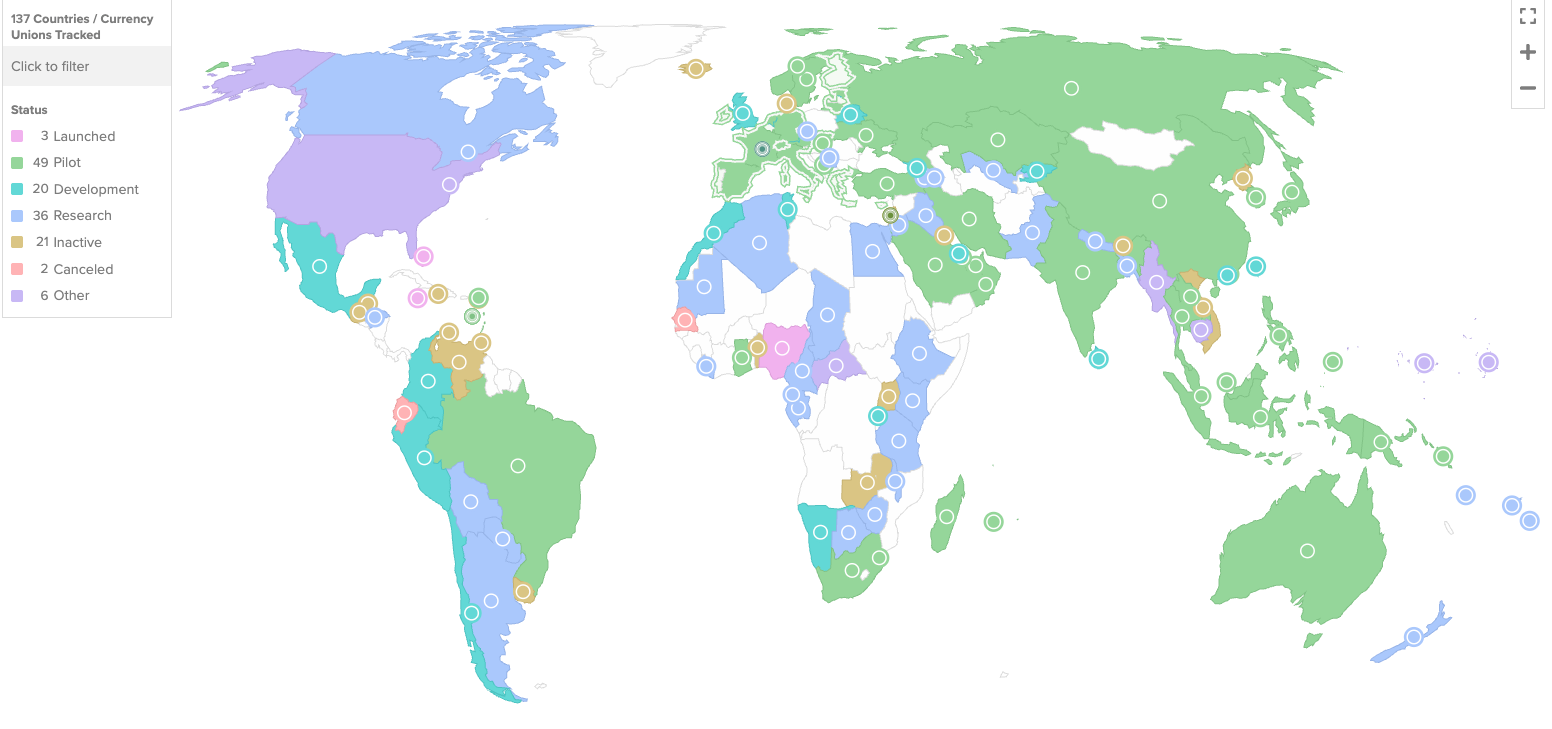

När 137 länder som representerar 98 % av världens BNP utforskar CBDC:er, kommer Kinas experiment med räntebärande digital valuta att följas noga. Om det lyckas kan det tvinga fram en omprövning av de antaganden som har styrt CBDC-designen världen över.

Frågan är inte längre bara om man ska utfärda en CBDC, utan vilken sorts pengar det bör vara.