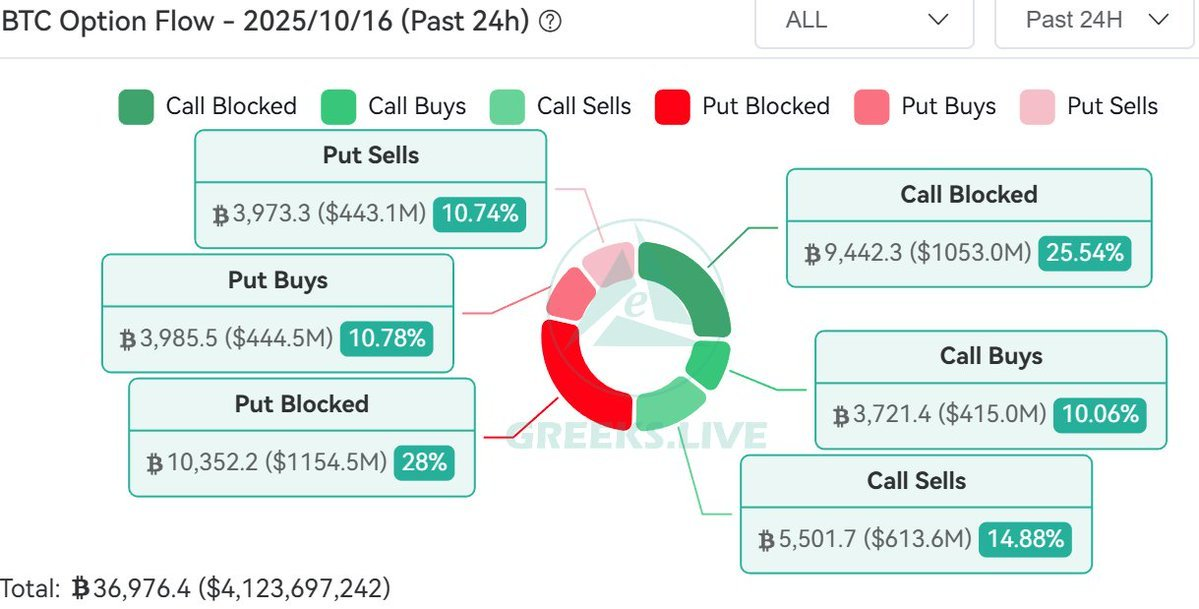

Ny data från Bitcoin-optionsmarknaden visar en stor ökning i handelsvolymen som satsar på en prisnedgång under de senaste 24 timmarna.

Greeks.live, ett analysföretag för kryptovalutaoptioner, noterade en betydande trend. Ett inlägg på X på torsdagen visade att mer än 1,15 miljarder USD har flödat in i out-of-the-money (OTM) säljoptioner.

Viktiga data pekar på en växande negativ känsla

Företaget förklarade att björninsatser har ökat märkbart under de senaste 24 timmarna, med 28 % av den totala optionsvolymen som flödar in i OTM säljoptioner. OTM säljoptioner är mycket spekulativa positioner som gynnas av en betydande framtida prisnedgång.

Optionskontraktets implicita volatilitet har blivit mer negativ denna vecka. Den har nått nivåer liknande de som sågs den 11 oktober, dagen efter en betydande marknadskrasch.

Greeks.live noterade att kryptovalutamarknaden har upplevt extrem volatilitet sedan nyheten om president Trumps tullkrig bröt ut förra fredagen, vilket orsakade en snabb svängning mellan hausse och baisse. Företaget tror att marknadens fokus skiftar mot en baisseartad syn.

Denna trend på optionsmarknaden antyder att storskaliga likviditetsleverantörer och marknadsgaranter prissätter en betydande risk för en prisnedgång. Även om Bitcoins tekniska trend förblir intakt, rekommenderar Greeks.live att köpa säljoptioner som ett lämpligt skyddsverktyg i det nuvarande klimatet.

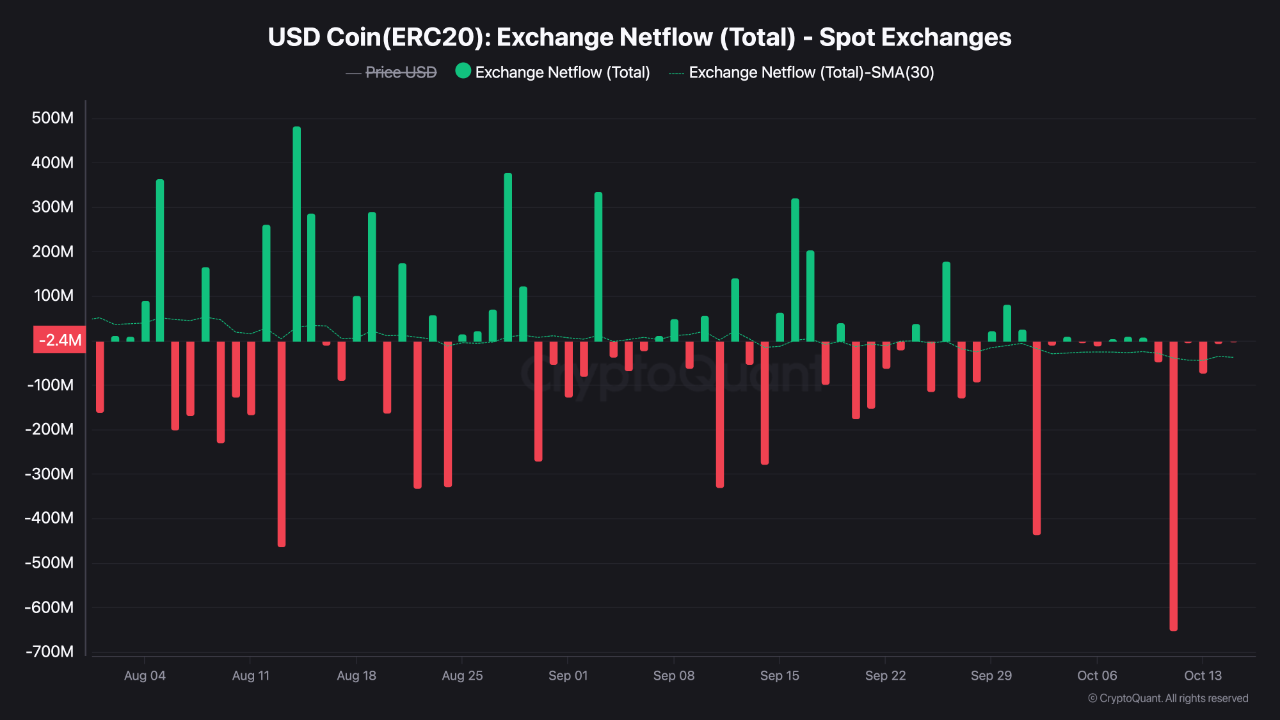

On-chain-data visar björnaktiga tecken

CryptoQuant-analytikern TeddyVision pekade på en liknande känsla i stablecoin-flöden. Han ser stablecoins som “artärerna” i kryptolikviditet, med de flesta flöden som går mot Bitcoin. Men han varnar för att förväxla spot- och derivathandel.

TeddyVision lyfte fram två distinkta trender från 1 augusti till mitten av oktober 2025. En analys av 30-dagars SMA av stablecoin-nettoinflöden till börser visar att kapital som används för faktiska tillgångsköp har minskat, medan likviditet som stöder hävstångsderivat som terminer och eviga kontrakt har ökat.

“Det visar att prisökningen inte drivs av organisk efterfrågan utan av spekulativ hävstång och syntetisk exponering—genom derivat och ETF—kopplad kapitalrotation. Kort sagt, motorn går fortfarande, men den går på ångor.”