Den första vågen av krypto-ETF:er gjorde det möjligt för investerare att inkludera krypto i traditionella mäklarkonton och skattefördelade pensionskonton. Med tanke på kryptovalutors långsiktiga avkastningspotential är det en win-win.

Men kryptovalutor är fortfarande volatila. Förra veckans 19 miljarder USD stora förlust i bitcoin överträffade förlusten vid Covid-botten i mars 2020 och FTX-kollapsen i slutet av 2022.

Krypto-ETF:er kanske inte har bra inkomstpotential

Investerare i traditionella tillgångar gillar kryptos uppsida. Men nedsidans volatilitet är svår att hantera.

De vill ha produkter som minskar de extrema svängningarna, även om det innebär en lägre uppsida.

Idag kommer en ny våg av ETF:er online. De har högre avgifter men mer aktiv förvaltning.

De nöjer sig inte med att bara köpa och hålla, utan använder olika strategier för att dra nytta av den högre volatiliteten i kryptovalutor.

För mer försiktiga investerare kan kryptoinkomst-ETF:er vara attraktiva investeringsmöjligheter. Men som alltid, köpare varnas.

En titt under huven på några av inkomst-ETF:erna visar att – oavsett om det är i en kryptospecifik ETF eller en korg av kryptorelaterade aktier – är de totala avkastningarna inte stora.

Fördelar och nackdelar med Crypto Income ETF:er

På papper erbjuder kryptoinkomst-ETF:er investerare det mesta av uppsidan från kryptovalutor, men med inkomst under tiden.

Men det finns en hake. Faktiskt flera. Den viktigaste är att dessa ETF:er använder kryptoterminer istället för att hålla krypto direkt.

Att kunna hantera kryptoterminer möjliggör skapande av inkomst. Genom att köpa långfristiga terminer och sedan sälja kortfristiga terminer kan inkomst genereras från prissvängningar.

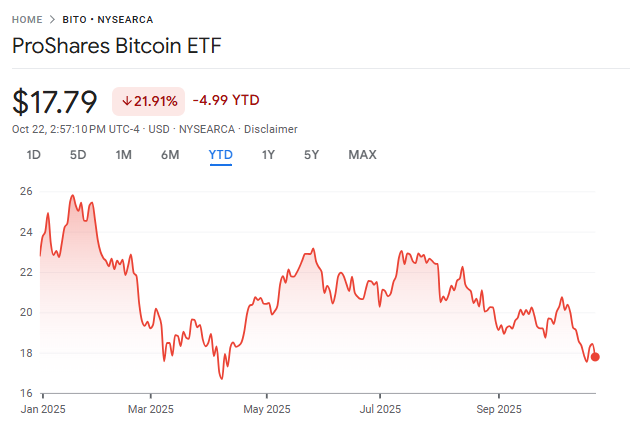

Några av inkomstavkastningarna ser bra ut, åtminstone under en bullmarknad. Till exempel har ProShares Bitcoin ETF (BITO) en utdelningsavkastning på över 50 % årligen.

Men investerare behöver titta på den totala avkastningen. BITO-aktier har minskat med nästan 20 % hittills i år.

Med den underliggande tillgången Bitcoin upp över 20 %, har BITO bara genererat en blygsam vinst utöver det. Den som måste sälja BITO-aktier kommer att uppleva kapitalförlust trots att de måste betala skatt på mottagna utdelningar.

Och dessutom betalar investerare en förvaltningsavgift på 0,95 %.

Varför kopplingen saknas?

Genom att använda terminer köper ETF:er effektivt en tillgång med en tidsprispremie som minskar. Under en bullmarknad är effekten dämpad. Men i sidledes marknader eller en kryptovinter kan förlusterna bli brutala.

Kombinera det med hävstång, och resultaten kan bli ganska dåliga, ganska snabbt.

Defiance Leveraged Long Income Ethereum ETF (ETHI) lanserades i början av oktober.

Designad för att ge 150-200 % av den dagliga prestationen i Ethereum och använda kreditspreadar för att generera inkomst, sjönk aktierna med 30 % inom de första veckorna av handel.

Likvidationsmassakern den 10 oktober är den omedelbara orsaken. Men sättet denna ETF är strukturerad på, skulle den sannolikt blöda ut över tid.

För närvarande är kryptoinkomst-ETF:er utformade för att ge investerare avkastning endast under en het bullmarknad – inte en kryptovinter eller ens en sidledes marknad.

Men kryptoområdet är nu mer än bara kryptovalutor själva. Det finns en ETF för allt, och det är ingen överraskning att kryptorelaterade aktie-ETF:er gör debut.

Var försiktig med avkastningen i kryptoaktie-ETFer också

ETF:er som följer kryptorelaterade aktier har börjat lanseras i år.

I teorin kan dessa vara mer attraktiva för investerare jämfört med en enskild kryptoinkomst-ETF, eftersom de erbjuder viss diversifiering. Låt oss titta på två av dem:

I början av året lanserades REX Crypto Equity Premium Income ETF (CEPI).

Med en månatlig utdelning äger ETF:en aktier i flera kryptorelaterade företag, från gruvföretag, Bitcoin treasury-företaget MicroStrategy och till och med kreditkortsjätten Visa.

Aktierna har varit volatila sedan deras lansering, i en stigande aktiemarknad – inte bra. Men de utdelningar som betalats ut har överstigit 20 % hittills i år, för en positiv totalavkastning.

En andra ETF som lanserades i år, den långdragna YieldMax Crypto Industry Portfolio Option Income ETF (LFGY), har en rapporterad utdelning på 19,9 % årligen.

Men ETF:en, som har tillgångar som Coinbase, IBIT, MARA Holdings och andra aktier som gått bra i år, har minskat med nästan 25 % sedan starten.

Med mindre än 200 miljoner USD under förvaltning är det tydligt att denna ETF inte lockar investerare. Och med dessa resultat under det första verksamhetsåret är det lätt att förstå varför.

Hantera volatilitet smart

Trots den alltmer vanliga integrationen av kryptovalutor, är massakern på altcoins den 10 oktober en smärtsam påminnelse.

Kryptovaluta är volatil. Och även om den volatiliteten bör minska när krypto tillgångar får fäste och integreras med traditionell finans, är de fortfarande utsatta för stora svängningar.

Investerare som vill in i kryptovalutaområdet vill inte genomlida en nedgång på 30-50 % – eller mer. De vill ha uppsidesvolatilitet, men kan vara villiga att ge upp vissa vinster om det innebär att minska risken för stora nedgångar.

Men för tillfället lever kryptoinkomst-ETF:er upp till sitt namn genom att ge inkomst – men de misslyckas med att behålla sitt värde. Det är ett problem över tid.

Med tanke på antalet nya krypto-ETF:er som lanseras, bör mer konkurrens i området driva på sätt att förbättra avkastningen.

För kryptoentusiaster finns det ingen anledning att byta ut att äga den verkliga tillgången.

För investerare som söker kryptoexponering verkar spot-ETF:erna som håller den underliggande krypton fortfarande vara det bästa alternativet.