ETHZilla har sålt Ethereum för 40 miljoner USD för att finansiera aktieåterköp mitt i en 30 % NAV-rabatt, vilket belyser ökande oro i kryptoskattekammarsektorn. Samtidigt handlas Japans Metaplanet under sina Bitcoin-reserver, vilket framhäver ökande risker för branschen.

Analytiker varnar för att kryptoskattekammarföretag står inför tre farliga alternativ som sannolikt kommer att driva en sektorsövergripande hävstångsexpansion om marknadstrycket fortsätter.

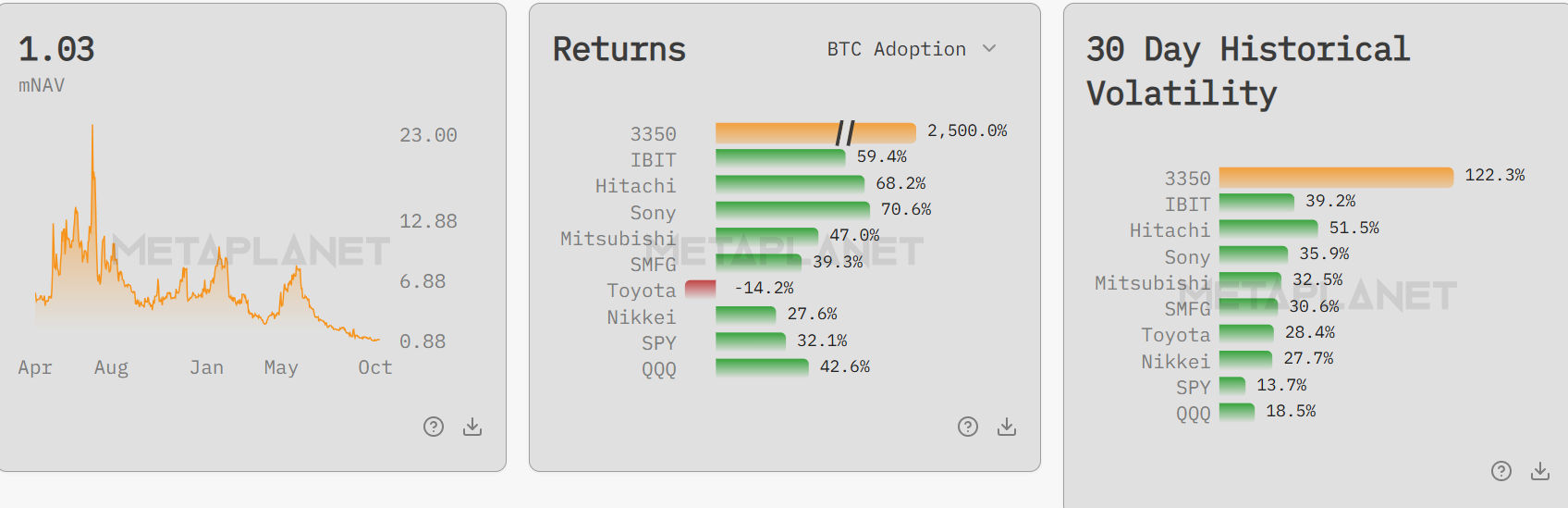

Statliga företag möter värderingsutmaningar

Bitcoin-skattekammarmodellen står inför nya påtryckningar när flera företag faller under nettoförmögenhetsvärdet (NAV). Metaplanets modifierade nettoförmögenhetsvärde (mNAV) sjönk nyligen till 0,99 trots 115,7 % intäktsökning relaterad till Bitcoin under Q3.

Även om det sedan återhämtade sig till 1,03, markerade nedgången ett ovanligt scenario där företagets marknadsvärde blev lägre än dess direkta Bitcoin-innehav.

Sedan juni har Metaplanet-aktier rasat med cirka 70 %, vilket raderar den tidigare premien för den företagsinriktade Bitcoin-skattekammarstrategin. Denna mNAV-inversion antyder minskad marknadstro på Bitcoin-fokuserade affärsmodeller och väcker viktiga frågor om deras motståndskraft under press.

Fidelity Digital Assets forskning visar att icke-gruvdrivna offentliga företag nu innehar över 700 000 BTC och 3 miljoner ETH, en betydande koncentration av dessa tillgångar. Nuvarande förhållanden avslöjar sårbarheter i detta tillvägagångssätt för tillgångsförvaltning.

Företagsköp pausar, marknader i riskzonen

Ny marknadsanalys avslöjar en märkbar brist på företagsköp av Bitcoin efter nedgångar. Coinbases chef för institutionell forskning, David Duong, påpekar att Bitcoin-köp av skatteföretag är nära årets lägsta nivåer, utan synlig återhämtning under uppgångar.

Denna frånvaro försvagar marknadsstrukturen, eftersom sådana företag vanligtvis stärker efterfrågan under volatila faser. Utan diskretionär balansräkningsanvändning är det tydligt att de flesta skatteföretag har begränsat förtroende för dagens förhållanden.

På Ethereum förblir köpen koncentrerade till en enhet. Om detta stöd försvinner kommer marknadens sårbarhet att öka kraftigt, vilket ytterligare avslöjar dess beroende av en liten grupp stora köpare.

ETHZillas försäljning av Ethereum för 40 miljoner USD för aktieåterköp belyser de svåra balansakter som nu krävs.

Även om åtgärden syftar till att stödja aktievärdet när rabatterna ökar, markerar det en avvikelse från strategier för ackumulering av kryptotillgångar.

Farliga vägar för finansföretag

Mot denna bakgrund beskriver Charles Edwards från Capriole Investments tre alternativ för skatteföretag som handlas under mNAV. Varje alternativ innebär betydande risk men har potential att omforma hur sektorn hanterar kryptotillgångar.

“De massor av skatteföretag som handlas under mNAV har bara 3 alternativ: 1. Sälja underliggande = dåligt för mynt + dåligt för affärer 2. Bli uppköpt 3. Öka hävstång för att öka ‘avkastning’ och sticka ut,” beskrev Edwards .

Det första alternativet, att sälja kryptoreserver, kan skada både tillgångspriser och affärsmodeller. Likvidationer kan signalera kapitulation och driva värderingar ännu lägre.

Det andra valet, att söka uppköp, kan erbjuda pressade företag en utväg. Men branschens konsolidering kommer att minska antalet oberoende aktörer och koncentrera innehav ännu mer.

Det tredje och mest riskfyllda alternativet är att öka hävstången för att förbättra avkastningen. Edwards varnar för att detta ger upphov till “incitament för massiv hävstångstillväxt i sektorn,” ett scenario som kan utlösa en bredare kris om marknaderna försvagas.

Under de kommande veckorna kommer skatteföretag att ställas inför kritiska tester. De måste navigera dessa pressande utmaningar utan att obalansera marknaden genom riskfylld hävstång.

Metaplanets extra bolagsstämma den 22 december kan avslöja hur sådana företag planerar att anpassa sig och överleva mitt i bestående mNAV-tryck.