Riskkapital är mycket viktigt för startupbolag i Web3 och krypto. Entreprenörer behöver samla in pengar till sina projekt för att kunna anställa skickliga personer, betala driftskostnader och marknadsföra verksamheten.

VC-bolagen vill gärna investera, eftersom de får en del av vinsten på lång sikt – om det blir någon. De flesta startupbolag misslyckas, och riskkapitalbranschen förlitar sig på “enhörningar” som kan ge stora vinster.

Kryptomarknaden är speciell eftersom många startupbolag också lanserar egna tokens. Men marknaden för digitala tillgångar har inte gått lika bra.

Sedan oktober, när priset för 1 BTC nådde rekordet 126 000 USD, har den oranga tillgången minskat med 25 %.

Kryptopriser påverkar VC-marknaden, och nu har det blivit svårare för startupbolagen att samla in pengar. Hur ser läget ut i dag?

“Marknadscykler påverkar investerares känslor och kan göra så att affärerna går långsammare eller snabbare,” säger Stefan Deiss, vd för Hashgraph Group, som satsar på VC-investeringar i Hedera-ekosystemet.

Lägre förväntningar från venturekapital

När kryptomarknaden går nedåt sjunker ofta startupbolags värderingar.

Det kanske inte verkar direkt kopplat, men “heta” finansieringsrundor för trendiga startupbolag blir färre, och VC-bolag är inte lika intresserade av höga värderingar längre, enligt Artem Gordadze, affärsängel i NEAR Foundation och rådgivare på startupacceleratorn Techstars.

“När Bitcoin handlas på höga nivåer, till exempel nära 100 000 USD, är också startupbolags värderingar höga,” säger Gordadze. “Detta skapar en utmaning: VC-bolag måste förklara sitt pris utifrån ett framtida värde som måste uppfyllas under investeringsperioden för att resultatet ska bli bra.”

Det verkar inte som att teorin om att Bitcoin alltid ökar i värde stämmer för riskkapitalister. De har ofta lång investeringshorisont och sett många cykler – särskilt med Bitcoin.

Många VC-bolag kallar också november och december för “avskrivningsmånader”. Det betyder att de gör mindre under fjärde kvartalet och juletid, och väntar ofta med nya investeringar till efter årsskiftet.

Det pragmatiska perspektivet

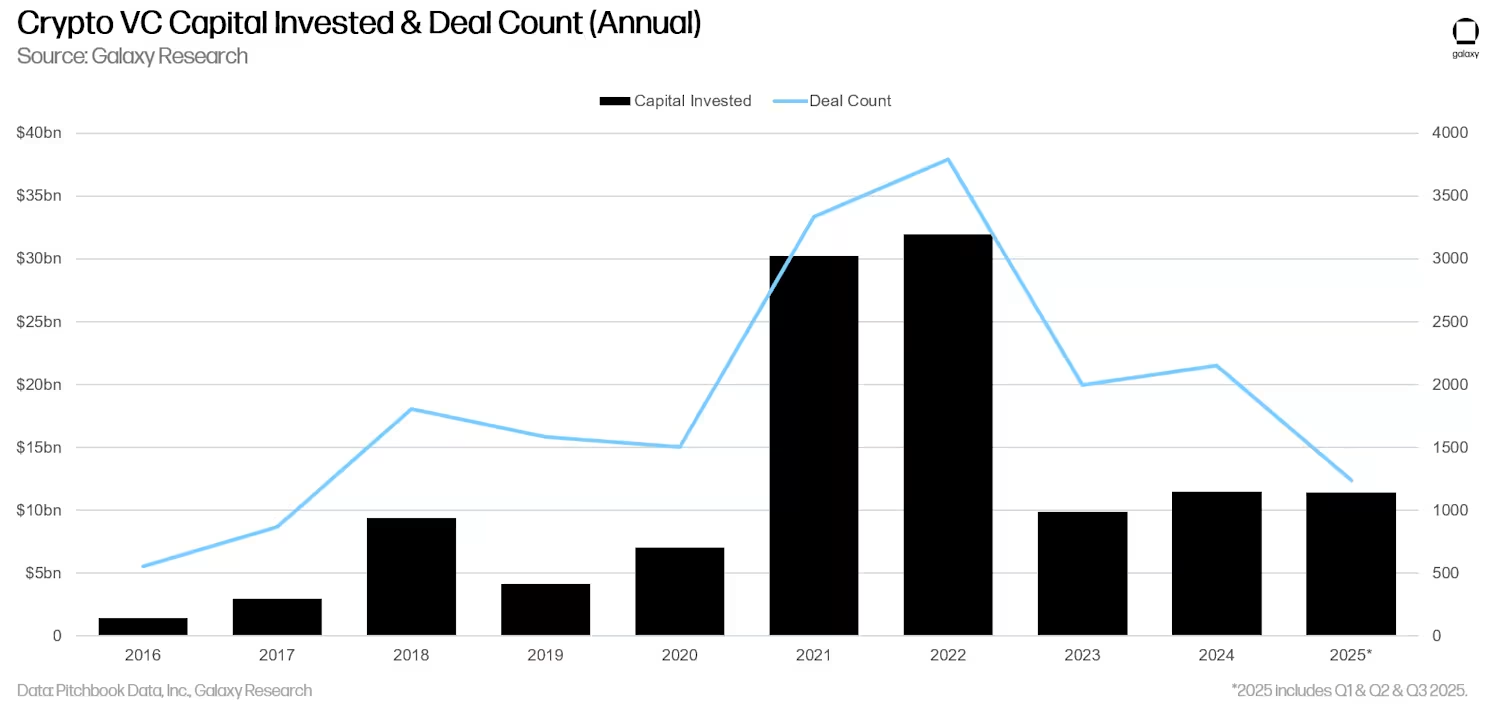

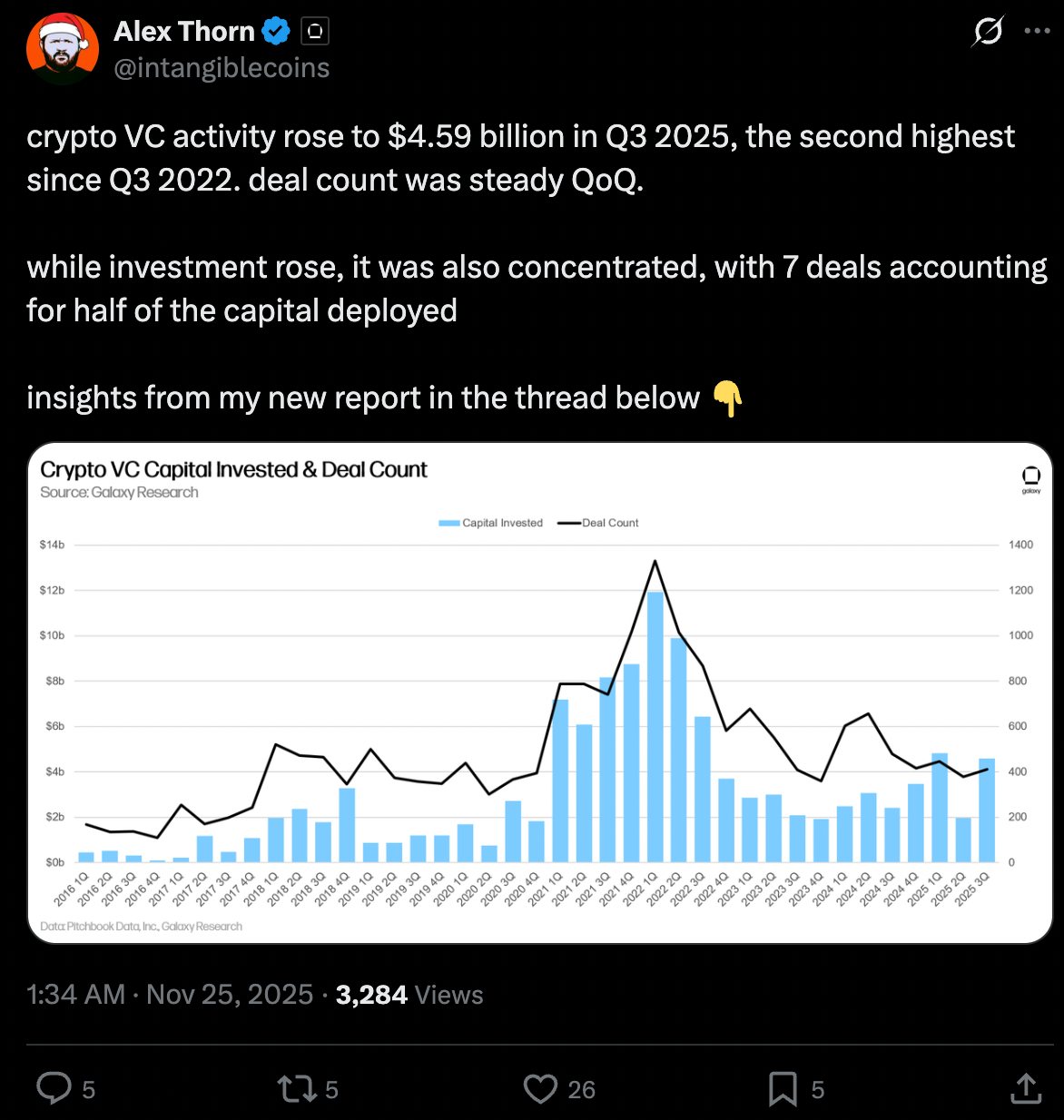

På helheten ser man mycket spenderande inom krypto, men färre affärer.

Ett exempel: Polymarket stängde på 1 miljard USD, och Kraken fick in 800 miljoner USD i finansiering under detta kvartal.

Under tredje kvartalet var den totala finansieringen 4,59 miljarder USD. Men hälften gick till bara sju affärer, enligt Alex Thorne, forskningschef på Galaxy.

“Marknadens nedgångar gör att investerare fokuserar mer, för då slutar man se prisrörelser som signal och ser istället uthållighet och produktkvalitet som viktigast,” säger Hashgraph Group’s Deiss. “När marknaden går ned fokuserar investerare mer på det grundläggande och mindre på kortsiktiga trender.”

Kortsiktiga trender är ofta bara hype. Dessutom har många större VC-stödda projekt som gjort TGE inte gått bra i år. Det gäller exempelvis PUMP (över 50 % ned under 2025) och Berachain (minus 91 % sedan februari).

“Hög volatilitet och osäkra värderingar i tidig fas gör att investeringar förändras mycket, och nu föredrar man strategier med snabbare likviditet och bättre prisstyrning,” säger Gordadze.

Lock-up och likviditet

En av de mest speciella sakerna med kryptobranschen är token generation event, eller TGE.

Efter ICO-er har Coinbase nu börjat hjälpa till med TGE-er efter sitt köp av investerarplattformen Echo för 375 miljoner USD.

Monad var det första projektet som lanserades där och tog in 296 miljoner USD. Det kommer säkert fler projekt.

Men när en token lanseras måste riskkapitalister hålla koll på några speciella mått för krypto.

Ett viktigt mått är lock-up. Vid TGE är inte alla tokens ute på marknaden än. Tokens hålls tillbaka en tid för att ge bättre motivation till nätverkets deltagare, som teammedlemmar, community airdrops och stiftelser.

Nästa mått är fully diluted value, eller FDV. Det betyder totala mängden tokens gånger deras pris. Det är alltså ett marknadsvärde för alla tokens, även om de inte är upplåsta än.

Om marknaden svänger mycket blir det svårt för riskkapitalister att veta när de kan sälja tokens. Detta kan skapa problem.

Nyligen kritiserade Arthur Hayes från Maelstrom Capital lock-up, särskilt för Monad. Hayes som är trader gillar inte illikvida tokens.

“Eftersom en vanlig vesting- eller lock-upperiod är 12 till 48 månader, måste riskkapitalister gissa hur marknaden ser ut efter denna period,” säger Gordadze, Techstars mentor. “Ingångspriset måste bestämmas smart för att ge en vinst, därför blir långsiktiga marknadsprognoser viktiga för att besluta om investeringen.

Framtiden för investeringar i crypto VC 2026 och framåt

När det gäller marknadsprognoser pratar riskkapitalister gärna om framtiden. För krypto verkar många tro att 2025 blir ett bättre år om USA inför fördelaktiga regler. Är det bara investerarnas hopp?

Kanske. Men riskkapitalister är alltid optimistiska. De tror att optimism ger framgång.

“2026 ser ut att ge riktig nytta – DeFi får en stark comeback med mer kraft och mognad. Stablecoins hamnar i bakgrunden,” säger Deiss. Stablecoins blev viktiga i år, men de är infrastrukturen som behövs. Till exempel använder Polymarket USDC på Polygon som huvudvaluta och kedja.

“Nu när stablecoins blir vanliga och banker vill vara med, kommer nästa steg bli tjänster för användarna som bygger på dessa tillgångar,” säger Gordadze.

De största tillväxtområdena kommer troligtvis finnas mellan AI/blockkedja och RWA/blockkedja. Där finns de bästa chanserna för verklig nytta och intäkter för företag.