Billiondollarslikvidationer är inte ovanliga längre på kryptomarknaden. Sådana krascher verkar ofta komma plötsligt, men data på blockkedjan, belåningspositioner och tekniska signaler brukar visa tecken på stress långt innan tvångsförsäljningarna börjar. Den här artikeln undersöker om vi kan förutse likvidationskedjor genom att titta på stora historiska händelser.

Läs vidare för att hitta tidiga signaler och hur du tolkar de tillsammans. Vi analyserar två stora händelser: oktober 2025 (lång likvidationskedja) och april 2025 (short squeeze) och följer signalerna som kom före bägge. Vi fokuserar mest på Bitcoin eftersom den fortfarande står för cirka 60 % (59,21 % vid publicering) av den totala marknadsdominansen.

10 oktober 2025 — Den största long-likvidationsvågen kom med tydliga tecken

Den 10 oktober 2025 togs mer än 19 miljarder USD i belånade positioner ut, vilket blev den största likvidationshändelsen någonsin för krypto. Många säger att den amerikansk-kinesiska tullkonflikten orsakade kraschen, men marknadsdata visar att strukturella svagheter fanns veckor innan. De flesta som likviderades hade satsat lång, nästan 17 miljarder USD.

Prisökning och ökad hävstång (27 sep → 5 okt)

Mellan 27 september och 5 oktober steg Bitcoin från runt 109 000 USD till över 122 000 USD och testade till slut området vid 126 000 USD. Den snabba ökningen stärkte de som var positiva och fick fler att ta långa positioner.

Under samma period ökade open interest från cirka 38 miljarder USD till över 47 miljarder USD. Mer belåning användes snabbt, vilket visade att beroendet av derivat växte.

Vill du få fler sådana token-insikter? Registrera dig för redaktör Harsh Notariyas dagliga nyhetsbrev om krypto här.

Gracy Chen, VD för Bitget, säger att dagens marknadsstruktur gör att belåning synkroniseras mycket mer än tidigare.

”Positionerna byggs upp och avvecklas snabbare, på fler plattformar… belåningen rör sig mer synkroniserat… När stressen slår till går allt snabbare, med större samrörelse och mindre utrymme för misstag,” säger hon.

Samtidigt minskade inflödet till börser från ungefär 68 000 BTC till nära 26 000 BTC. Innehavare sålde alltså inte när priset steg. Istället låg utbudet utanför börserna medan belåningen ökade.

Den här kombinationen visade ett rally i slutskedet.

Vid detta stadium av cykeln ökar högre belåning och open interest inte bara risken för traders. Det ökar också pressen på börsernas balansräkningar och likviditet, eftersom de måste kunna genomföra likvidationer, uttag och marginalsamtal smidigt under plötslig volatilitet.

När Chen fick frågan hur plattformar förbereder sig för sådana perioder, sade hon att riskhantering börjar långt innan volatilitet bryter ut:

”Att hålla ett starkt BTC-reserv är ett riskbeslut innan det är en marknadsposition… prioritera motståndskraft i balansräkningen… undvik att tvingas till reaktiva beslut när volatiliteten ökar…”, säger hon.

Vinsthemtagningar under ytan (slutet av sep → början av okt)

Blockkedjedata om vinst visade att distributionen hade börjat redan.

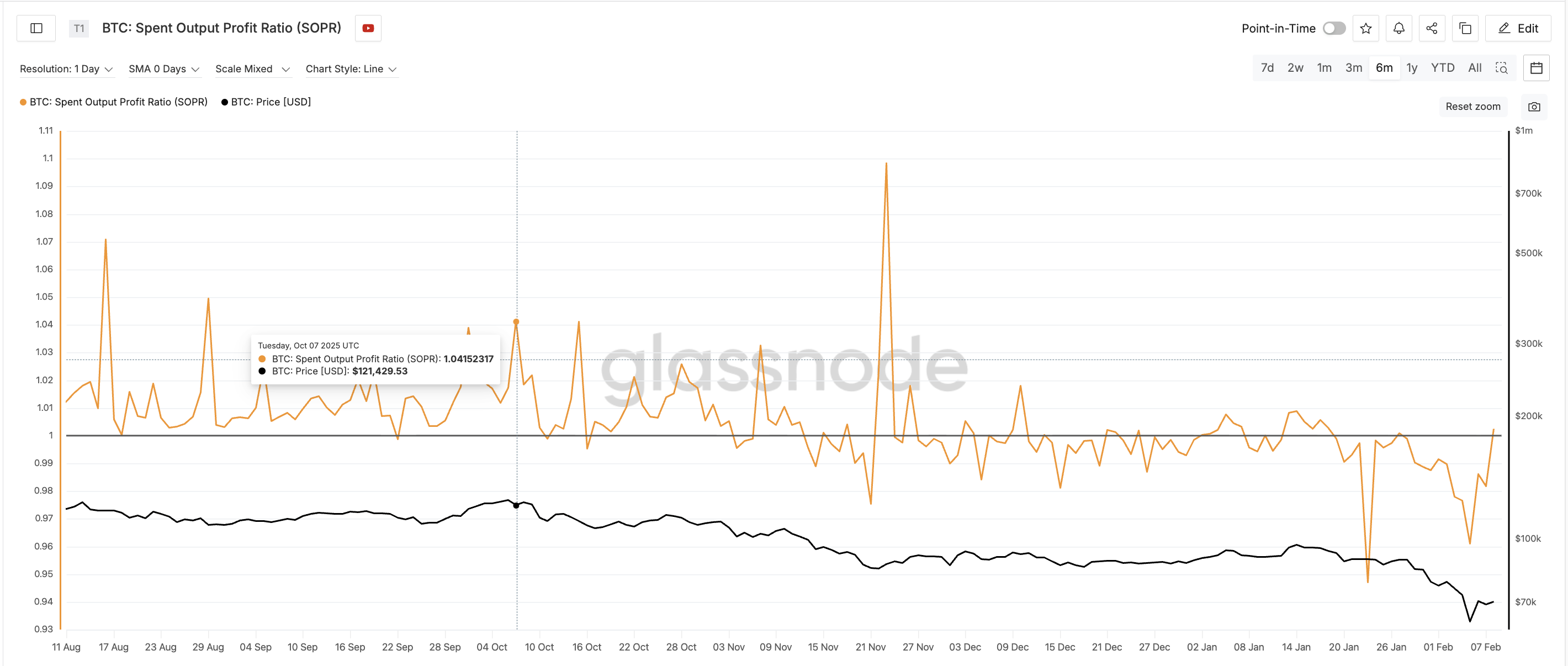

Från slutet av september till början av oktober steg Spent Output Profit Ratio (SOPR), som visar om mynt säljs med vinst eller förlust, från cirka 1,00 till ungefär 1,04, med flera toppar. Det visade att fler mynt såldes med vinst.

Detta skedde medan inflödena till börser låg kvar på låga nivåer. Tidiga köpare (kanske redan börsinnehav) valde att ta hem vinster utan att skapa synligt säljartryck. Och BTC låg redan vid en ny rekordnivå under den tiden.

Det här mönstret tyder på en gradvis övergång från tidiga deltagare till sena köpare. Man ser det ofta nära toppar på marknaden.

Kortsiktiga innehavare går från uppgivenhet till optimism (27 september → 6 okt)

Kortsiktiga innehavares NUPL (Netto orealiserad vinst/förlust) mäter vinster eller förluster på papper. Den gav en av de tydligaste varningssignalerna. Den 27 september låg STH-NUPL nära -0,17, vilket visade på senaste tidens kapitulation. Den 6 oktober hade den stigit till omkring +0,09.

På mindre än tio dagar gick nya köpare från stora förluster till tydliga vinster.

Så snabba förändringar är farliga. Efter att ha tagit sig ur förlust blir handlare ofta mycket känsliga för nedgångar och vill skydda små vinster, vilket ökar risken för plötsliga säljningar.

När stämningen förbättrades fortsatte hävstången att öka. Öppet intresse nådde en av sina högsta nivåer hittills medan SOPR och NUPL började vända. BTC-inflöden till börser förblev låga, därför blev risken kvar i derivatmarknader.

I stället för att minska sin exponering ökade handlare den. Den här obalansen gjorde marknaden svag i grunden.

Momentum försvagas inför nedgången (juli → oktober)

Den tekniska trenden hade försämrats i flera månader. Från mitten av juli till början av oktober bildade Bitcoin en tydlig negativ RSI-divergens. Priset gjorde högre toppar medan Relative Strength Index, en indikator på momentum, gjorde lägre toppar.

Detta visade svagare efterfrågan under ytan. I början av oktober var uppgången mer driven av hävstång än av köp på marknaden, och indikatorn visade detta tydligt.

Försvarsförlopp och strukturell kollaps (6 okt → 9 okt)

Efter den 6 oktober tappade prisrörelsen fart, och stödnivåer sattes på prov. Trots det låg öppet intresse kvar på en hög nivå, och finansieringsräntan (kostnaden för att ha positioner i terminer) var fortsatt positiv. Handlare försvarade sina positioner i stället för att lämna marknaden, ofta genom att tillföra mer marginal.

Chen sa även att försök att försvara positioner ofta kan förstärka systemriskerna:

”När positioner närmar sig likvidation fyller handlare ofta på med mer marginal… För enskilda kan det vara logiskt. För hela systemet gör det marknaden mer skör… När de nivåerna bryts går det inte längre långsamt – det blir ett ras,” betonade hon som huvudorsak till stora ras.

Mer tillsatt marginal ledde till slut till ett större ras.

10 oktober – Utlösare och kedjereaktion

När rubriker om tullar kom den 10 oktober kollapsade denna svaga struktur.

Priset sjönk, belånade positioner gick med förlust, och marginalanrop ökade snabbt. Öppet intresse sjönk kraftigt medan inflöden till börser steg snabbt.

Tvingade blankningar skapade en ond cirkel och orsakade den största likvidationskaskaden i kryptohistorien.

Stephan Lutz, vd för BitMEX, sa till BeInCrypto att likvidationscykler ofta återkommer under perioder med för stor riskvillighet:

”Vanligtvis kommer likvidationer i cykler under giriga perioder… de är nyttiga för marknadens hälsa…”, nämnde han.

Chen varnade att likvidationsdata inte ska blandas ihop med orsaken till raset.

”Likvidationer är… en förstärkare, inte själva orsaken… De visar var risk felprissattes… hur tunn likviditeten egentligen var under ytan”, sa hon.

Kunde denna långa likvidationskedja ha förutsetts?

I början av oktober fanns flera tydliga varningar om en potentiell long squeeze:

- Snabb prisökning från slutet av september

- Öppna positioner nära rekordnivåer

- Ökande SOPR, vilket visar vinsthemtagningar

- STH-NUPL blev positiv på några dagar

- Låga inflöden till börser ökade risken i derivat

- Långsiktig RSI-divergens

Enskilt var dessa signaler inte avgörande. Tillsammans visade de en marknad som var överbelånad, känslomässigt instabil och hade svag struktur.

Lutz sa också att de senaste prisrasen visade på svagheter i riskhanteringen.

“Kritiken denna cykel handlar inte så mycket om hävstång, utan om riskhantering och bristen på en strikt metod…”

Raset i oktober 2025 följde en tydlig ordning:

Prisuppgång → Ökad öppen ränta → Ökande SOPR (utvalda tar vinst) → Snabb NUPL-återhämtning (kort optimism) → Långsiktig RSI-divergens (svagare momentum) → Hävstångsförsvar via marginal → Yttre faktor → Likvideringskedja

23 april 2025 — Hur en stor likvidationsvåg av shorts kom med tecken

Den 23 april 2025 steg Bitcoin kraftigt och skapade över 600 miljoner USD i kortlikvideringar på en dag. Även om uppgången såg plötslig ut, visar onchain- och derivatdata att en bräcklig marknadsstruktur hade byggts under flera veckor efter raset i början av april.

Tidigt tekniskt trendbrott utan bekräftelse (slutet av februari → början av april)

Mellan slutet av februari och början av april gjorde Bitcoin lägre bottnar. Men på 12-timmarsdiagrammet visade Relative Strength Index (RSI), som mäter momentum, en positiv divergens med högre bottnar trots prisfallet. Detta visade att säljtrycket minskade.

Trots det fortsatte uttagen från börser, som visar på mynt som lämnar för lagring, att minska. Uttag sjönk från ungefär 348 000 BTC i början av mars till cirka 285 000 BTC den 8 april.

Detta visade att de som köper vid nedgångar tvekade och att ackumuleringen var begränsad. Den tekniska vändningen fick liten uppmärksamhet.

Nedåtpositionering efter lägstanoteringen 8 april (början till mitten av april)

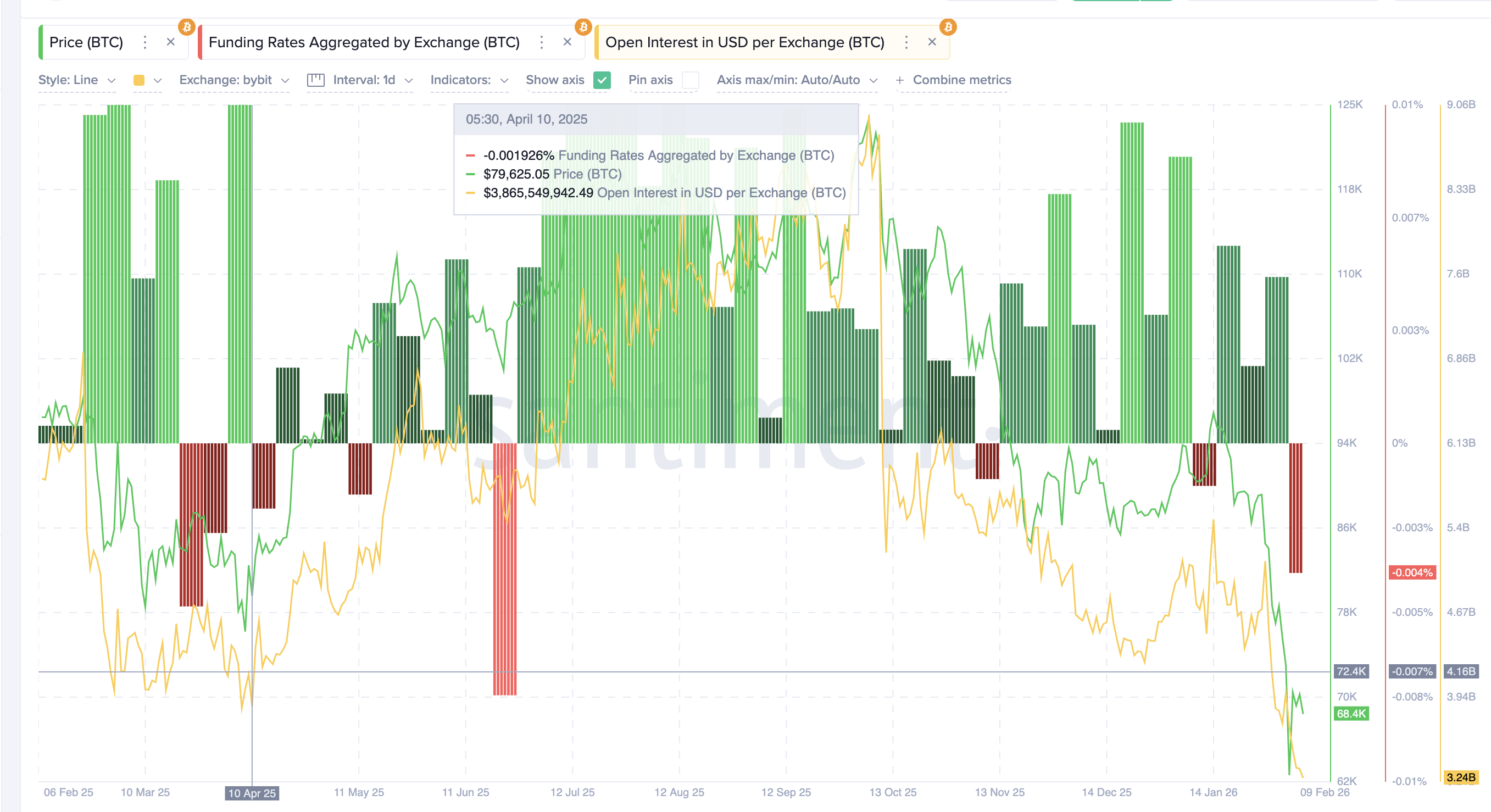

Den 8 april bildade Bitcoin en lokal botten kring 76 000 USD. Istället för att minska risken ökade handlare sin satsning på fallande pris. Finansieringsräntor blev negativa, vilket visade stark tro på nedgång. Samtidigt steg öppen ränta, det totala värdet av öppna derivatkontrakt, mot 4,16 miljarder USD (endast på Bybit).

Det betyder att ny hävstång främst byggdes på kortsidan. De flesta trodde att rekylen skulle misslyckas och leda till lägre priser.

Uttag från börser fortsatte att falla till cirka 227 000 BTC i mitten av april, vilket bekräftade att ackumuleringen var fortsatt svag. Både privata och institutionella aktörer förblev negativa.

Säljutmattning på kedjan (8 april → 17 april)

Onchain-data visade att säljtrycket minskade.

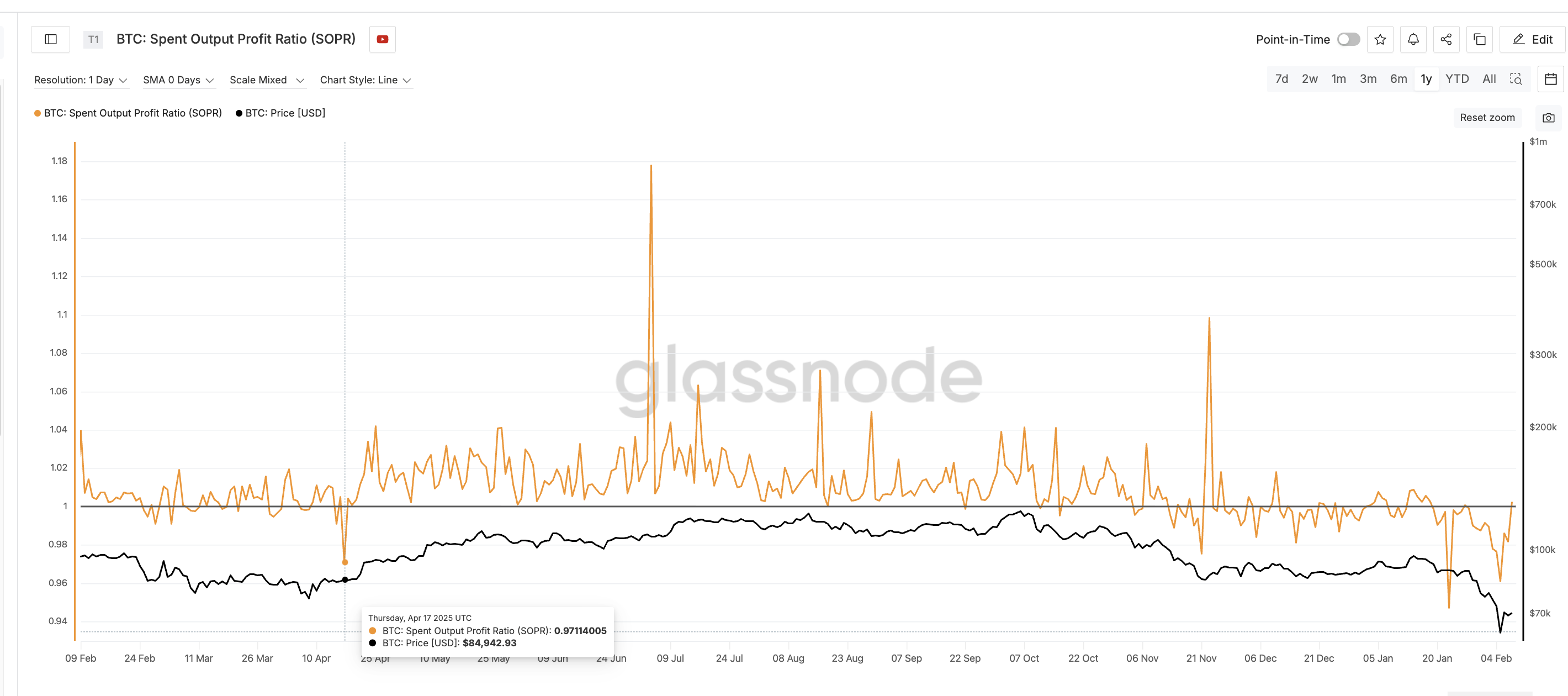

Spent Output Profit Ratio (SOPR) låg runt eller under 1 och lyckades inte skapa några tydliga toppar i vinst eller förlust. Detta visade att försäljningar baserade på förlust minskade, även om köparna inte ökade tempot. Det är ett klassiskt tecken på botten.

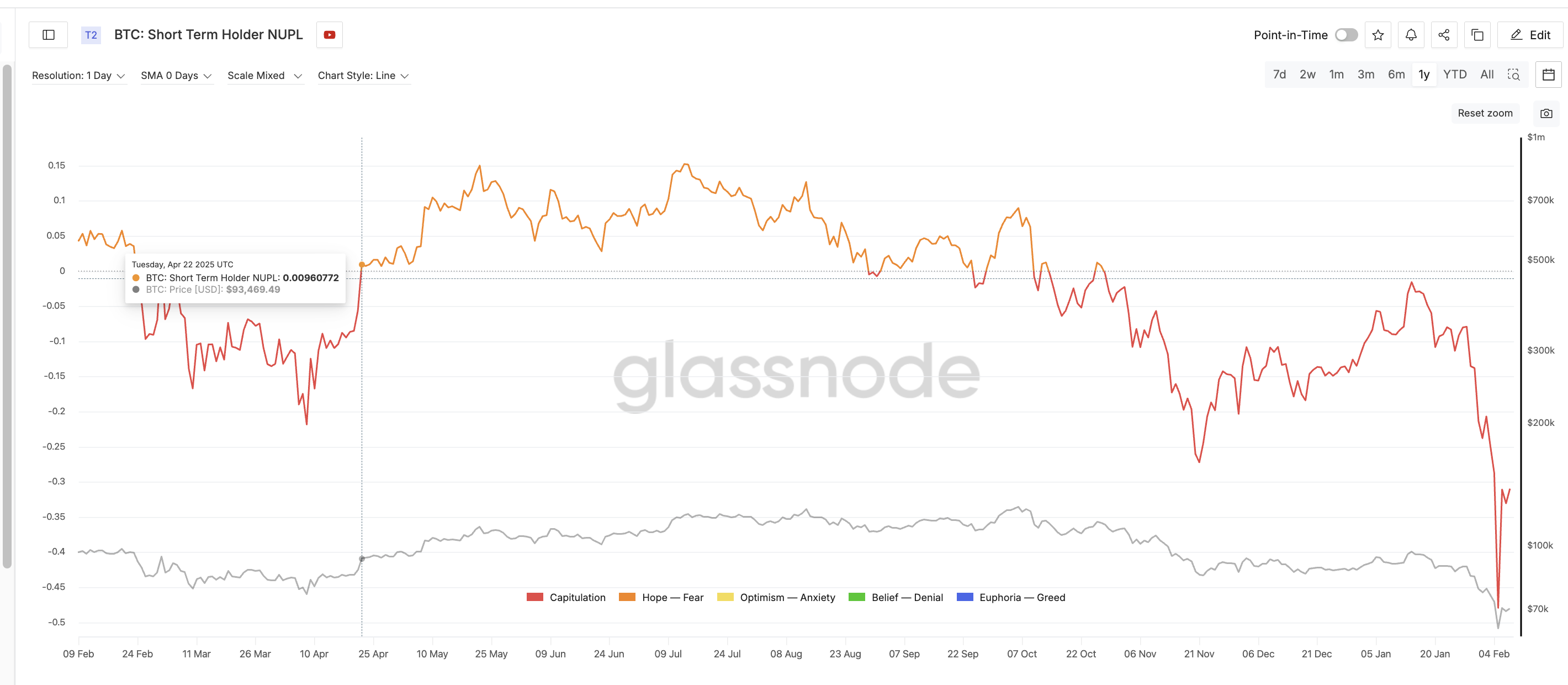

Kortsiktiga innehavares orealiserade vinst/förlust (STH-NUPL), som visar om nya köpare ligger plus eller minus, höll sig negativ. Den låg kvar i kapitulationszonen med svaga återhämtningar, vilket visade på låg tilltro och liten optimism.

Tillsammans visade de här signalerna utmattning i marknaden istället för ny efterfrågan.

Kompresion och strukturell obalans (mitten av april)

I mitten av april gick Bitcoin in i ett smalt handelsintervall. Volatiliteten minskade, men öppen ränta låg kvar på hög nivå och finansieringen var oftast negativ. Många satsade på korta positioner, men priset bröt inte nedåt utan började istället stabiliseras.

Säljtrycket avtog (SOPR stabiliserades), men ingen stark uppgång i faktiska köp påverkade marknaden (svaga utflöden). Det gjorde att marknaden blev alltmer beroende av derivatpositioner. Köparna tvekar fortfarande, medan hausseartad hävstång ökar mot allt svagare prisnedgång. Den här obalansen gjorde marknaden strukturellt instabil.

23 april — Trigger och short squeeze

Den 22–23 april gick STH-NUPL tillbaka mot positivt område (visades tidigare), vilket betyder att de senaste köparna fick små vinster. Vissa innehavare kunde nu sälja när priset var starkt, men flera handlare såg fortfarande uppgången som tillfällig och tog nya korta positioner.

En liknande vändning i NUPL sågs också före stora nedgången i oktober 2025. Skillnaden var sammanhanget. I oktober fick kortsiktiga innehavare vinster vilket lockade fler att gå lång, eftersom man trodde på fortsatta uppgångar. I april gav små vinster istället fler incitament att ta korta positioner, då marknaden sågs som korrektiv och återhämtningen sågs som tillfällig.

Kombinationen pressade likviditeten och ökade de negativa positionerna. När priset steg, utlöste det stop-loss-order. Täckning av korta positioner ökade hastigt och öppen ränta föll snabbt. Tvingade köp skapade en kedjereaktion och en positiv tweet om tullar hjälpte till och bidrog till en av de största likvidationerna på korta positioner under 2025.

Kunde man ha förutsett denna short squeeze?

I mitten av april fanns flera varningstecken:

- Hausseartad RSI-divergens sedan slutet av februari

- Ständigt negativa finansieringsräntor

- Öppen ränta steg efter lågpunkten i april

- Svaga utflöden från börser och liten ackumulering

- SOPR stabiliserades nära 1

- STH-NUPL låg kvar i kapitulation

En och en såg de här tecknen osäkra ut. Tillsammans pekade de på en marknad där korta positioner dominerade, säljarna var utmattade och prisnedgången höll på att avta.

Pressen mot korta positioner i april 2025 följde en tydlig ordning:

Momentumdivergens → misstro → fler korta positioner → säljutmattning (SOPR-utslitning) → pressade priser → snedfördelning i positionerna → likvidationskaskad mot korta positioner.

När man ser liknande likvidationscykler, säger Chen att handlarnas beteende förblir mycket lika.

“Perioder med låg volatilitet gör folk självsäkra… Likviditet förväxlas med stabilitet… Volatilitet ändrar förväntningar… Varje cykel rensar ut överdriven hävstång,” säger hon.

Vad dessa fallstudier visar om framtida risk för likvidationskedja

Oktober 2025 och april 2025 visar att tydliga förändringar i hävstång och aktivitet på nätet ledde till kraftiga likvidationsvågor. Viktigt är att de här kaskaderna inte bara sker vid stora toppar eller bottnar i marknaden. De kan uppstå när hävstången koncentreras och faktiska köp minskar, även vid återhämtningsrally och korrigeringar.

Vid båda tillfällen dök dessa signaler upp 7–20 dagar före topparna av likvidationerna.

I oktober 2025 steg Bitcoin från cirka 109 000 USD till 126 000 USD på nio dagar. Samtidigt steg öppen ränta från ungefär 38 miljarder USD till över 47 miljarder USD. Inflöden till börser föll under 30 000 BTC, SOPR steg över 1,04, och kortsiktiga innehavares NUPL gick från -0,17 till positivt på tio dagar. Det visade snabb hävstångsökning och tilltagande optimism vid en lokal topp.

I april 2025 bottnade Bitcoin nära 76 000 USD medan finansieringen låg kvar negativ och öppen ränta steg mot 4,16 miljarder USD. Utflöden från börser minskade från runt 348 000 BTC till cirka 227 000 BTC. SOPR låg nära 1, och STH-NUPL var negativt tills precis före pressen uppåt, vilket visade säljutmattning och fler korta positioner.

Trots olika marknadssituationer hade båda situationerna tre gemensamma drag. Först ökade öppen ränta medan faktiska köprörelser försvagades. Sedan var finansieringen ensidig i flera dagar. Sist ändrades kortsiktiga innehavares NUPL snabbt innan likvidationsvågen. Om man ser en vändning eller en studs på den tekniska diagrammen, blir det enklare att följa likvidationskaskaden.

Mönstren syns också under korrigeringar och tillfälliga uppgångar. När hävstång växer fortare än övertygelse, och positionering blir ensidig, ökar risk för likvidation oavsett prisutveckling. Genom att följa öppna räntor, finansiering, börsflöden, SOPR och NUPL får man en ram för att hitta dessa riskzoner i realtid.