Tre viktiga makrosignaler har just ändrats, och investerare kanske underskattar vad det betyder för nästa steg för både traditionella och kryptovalutor.

Inflationen är stabil men inte sjunkande, likviditeten verkar fryst men bara tillfälligt, och konjunkturcykelns svagaste punkt kan redan vara förbi. Analytiker varnar för att december kan bli “mycket intressant”.

Inflationen är stabil när politiskt tryck minskar

Realtidsdata om inflation från Truflation, en blockkedjebaserad mätare, visar att priserna stiger med en årlig takt på 2,5%, vilket ligger nära Federal Reserves mål på 2%. Det kan jämföras med 2,3% från officiella BLS-data, vilket tyder på att inflationen har stabiliserats, inte ökat igen.

Direktören för Global Macro på Fidelity, Jurrien Timmer, noterar att denna milda bana ger Fed “mer utrymme” att röra sig mot en slutränta på 3,1%. Detta kan göra det möjligt för en räntehöjning i december räntehöjning i december.

Men konsumentdata fortsätter att visa ojämn press, särskilt i livsmedels- och försäkringssektorerna. Det här belyser skillnaden mellan total inflation och verklig smärta.

För marknaderna innebär stabil inflation mindre åtstramning av policyn, men inte ännu den typ av djup lättnad som riskfyllda tillgångar önskar.

Likviditeten Ser Död Ut, Men Bara För Nu

Enligt HTX:s senaste makro rapport har den amerikanska regeringsavstängningen dragit över 200 miljarder USD i likviditet från det finansiella systemet.

The Treasury General Account (TGA) ökade från ungefär 800 miljarder USD till över 1 biljon USD. Detta frös effektivt regeringsutgifter och stramade åt finansiering i banker och penningmarknader.

Detta, mer än känslor eller risktagande, förklarar varför likviditeten “ser död ut,” som Milk Road uttryckte det. När kongressen löser upp avstängningen, öppnas den översvämningen på 1 biljon USD igen, vilket potentiellt frigör en våg av både finansiell och marknadslikviditet.

“När avstängningen upphör, bör utgifterna återupptas — och likviditeten bör öka,” skrev Milk Roads analytiker skrev. “Det bör vara positivt.”

Konjunkturen vänder under ytan

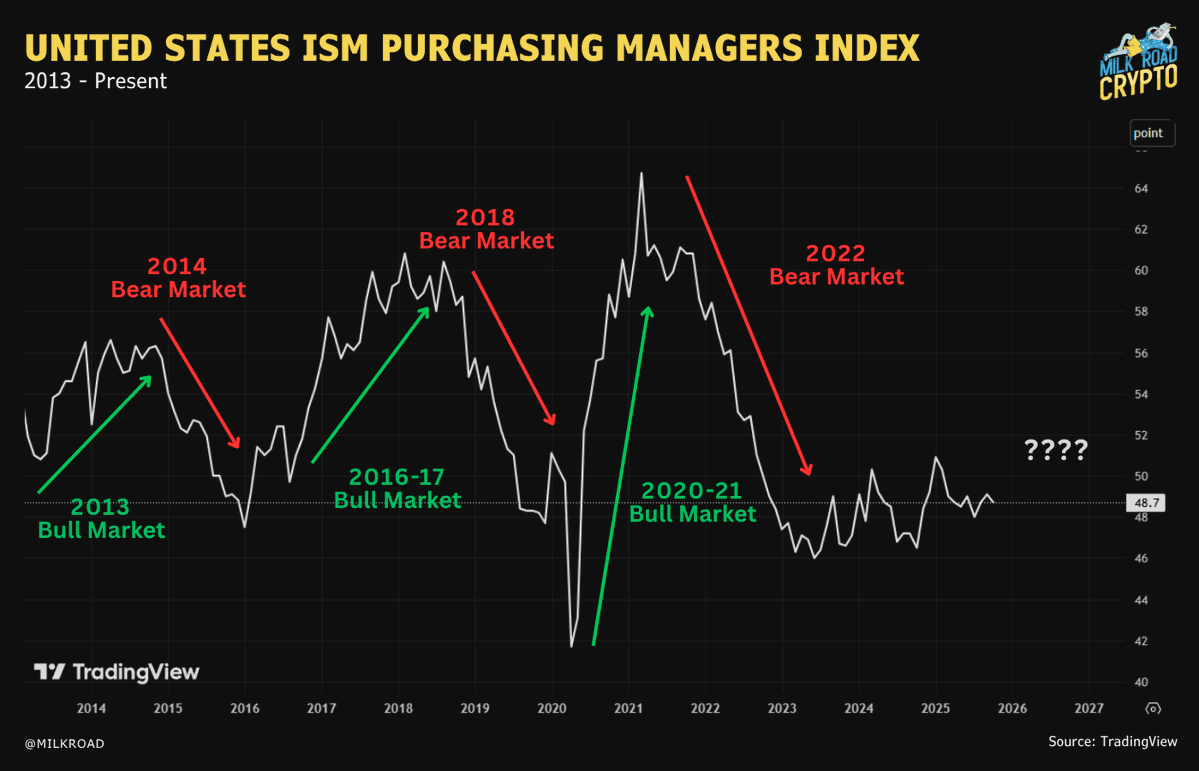

Även om ISM Manufacturing Index fortfarande är under 50, i sammandragningsterritorium, har nya beställningar stigit från 48,9 till 49,4. Det är en liten ökning, men historiskt sett vänder denna indikator uppåt innan bredare tillväxt återhämtar sig.

Alla ISM Purchasing Managers Index (PMI)-värden under 50 representerar en sammandragning för sektorn. Detta resultat främjar en berättelse om ekonomisk svaghet som påverkar känslan för riskfyllda tillgångar.

Denna skillnad mellan nuvarande och framtida beställningar skapar viss osäkerhet om den ekonomiska utsikten. Dessa tre signaler ger en nyanserad marknadssituation:

- Inflationen förblir stabil, vilket skapar utrymme för policyjusteringar.

- Tillverkningssektorn är svag, men områden som ser framåt förbättras.

- Likviditeten är fryst men förväntas släppas fri.

När regeringen löser sin avstängning, kan marknaden se snabba och märkbara förändringar.