BitMEX medgrundare och tidigare VD Arthur Hayes säger att USDC-stablecoinutgivaren Circle kan vara övervärderad jämfört med sin branschkollega, Tether (USDT).

Analysen och kritiken kommer bara veckor efter Circles explosiva börsintroduktion (IPO) och NYSE-debut, vilket väcker frågor om vilket kryptoföretag som kommer att gå ut på börsen härnäst.

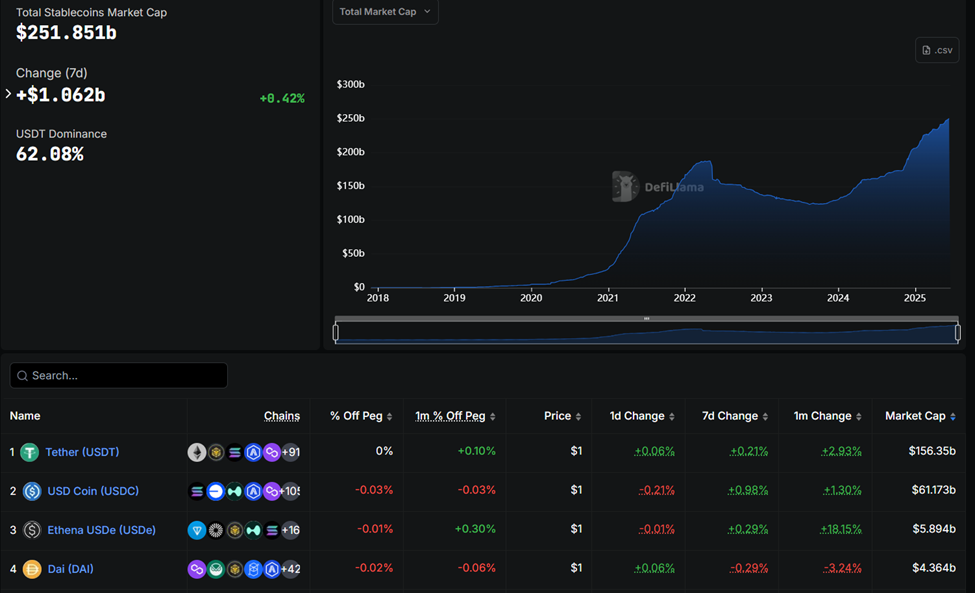

Circle kan inte matcha Tethers distributionsnätverk, säger Hayes

BitMEX-chefen hävdar att Circle står inför betydande utmaningar på stablecoinmarknaden. Han menar att företagets affärsmodell inte är så hållbar som många investerare tror.

En av Hayes kritikpunkter mot Circle handlar om distributionsnätverket som driver Tethers framgång.

Hayes lyfter fram Tethers dominans inom stablecoinområdet. Han tillskriver detta dess omfattande distributionskanaler och tidiga adoption på kryptokapitalmarknaderna.

Vidare förklarar Hayes att Tethers integration i stora kryptobörser har drivit dess framgång. Det handlar om dess förmåga att flytta digitala USD över globala marknader.

I kontrast saknar Circle samma distributionsmöjligheter. Enligt Hayes måste Circle förlita sig mycket på Coinbase-börsen för att distribuera USDC i stor skala, eftersom de har ett partnerskap.

“Om du slutar läsa här, är den enda frågan du måste ställa dig när du utvärderar en investering i en stablecoinutgivare denna: hur kommer de att distribuera sin produkt?” noterar Hayes .

Hayes hävdar att Circle måste dela 50 % av sina ränteintäkter med Coinbase i utbyte mot tillgång till deras distributionsnätverk. Detta arrangemang minskar Circles vinster avsevärt jämfört med Tether, som inte behöver betala för sin distribution.

Enligt Hayes satsar många investerare på Circles framtida dominans på stablecoinmarknaden, särskilt efter deras IPO.

BitMEX medgrundare säger att Circles IPO kan inleda en stablecoinbubbla. Han förutspår att Circles aktiekurs kan förbli hög på grund av marknadshype, trots bristerna i deras affärsmodell.

“Priset kommer att fortsätta sväva… bubblan kommer att spricka efter lanseringen av en stablecoinutgivare på en offentlig marknad, troligen i USA, som separerar dårar från tiotals miljarder kapital,” läser ett utdrag i bloggen.

Data från Yahoo Finance visar att Circles CRCL-aktie handlades till 147,45 USD i efterhandel.

Svår väg framåt för blivande stablecoin-utgivare

Framåt ser Hayes utmaningar för nya stablecoinutgivare som försöker komma in på marknaden. Han tror att distributionskanalerna för nya aktörer nu är effektivt stängda. Detta eftersom alla stora börser antingen äger eller samarbetar med befintliga stablecoinutgivare som Tether och Circle.

Hayes varnar för att sociala medieplattformar och banker sannolikt kommer att skapa sina egna stablecoins, vilket ytterligare begränsar möjligheterna för nya aktörer. Detta stämmer överens med rapporter om Bank of Americas planer på att lansera en stablecoin.

“Stablecoinutgivare måste använda rören från en kryptobörs, en Web2-sociala mediejätte eller en traditionell bank,” argumenterar Hayes.

Han noterar att alla nya stablecoinutgivare kommer att kämpa för att få fotfäste på marknaden utan dessa kanaler.

“Tether, med en personalstyrka på högst 100 personer, kan utnyttja blockkedjeteknik för att skala och utföra kritiska funktioner i hela det globala banksystemet. I kontrast har JPMorgan Chase, en av de bäst skötta kommersiella bankerna globalt, en arbetsstyrka på drygt 300 000,” uppgav analytikern Colin Wu och citerade Hayes .

Trots sin kritik av Circles värdering varnar Hayes för att korta företaget. Han förväntar sig att hypen kring stablecoin-IPO:er kommer att fortsätta ett tag.

“Ska du korta Circle, ABSOLUT INTE! Kanske om du tror att Circle/Coinbase-förhållandet är fel, bör du köpa Coinbase,” säger han.

Denna analys belyser de utmaningar som utgivare står inför på den konkurrensutsatta stablecoinmarknaden, med växande inträdesbarriärer för potentiella nya aktörer.