Idag förfaller Bitcoin (BTC) och Ethereum (ETH) optioner värda cirka 14,21 miljarder USD.

Marknadsbevakare är särskilt uppmärksamma på denna händelse eftersom den kan påverka kortsiktiga trender genom kontraktsvolymen och deras nominella värde.

14,21 miljarder USD Bitcoin och Ethereum-optioner förfaller

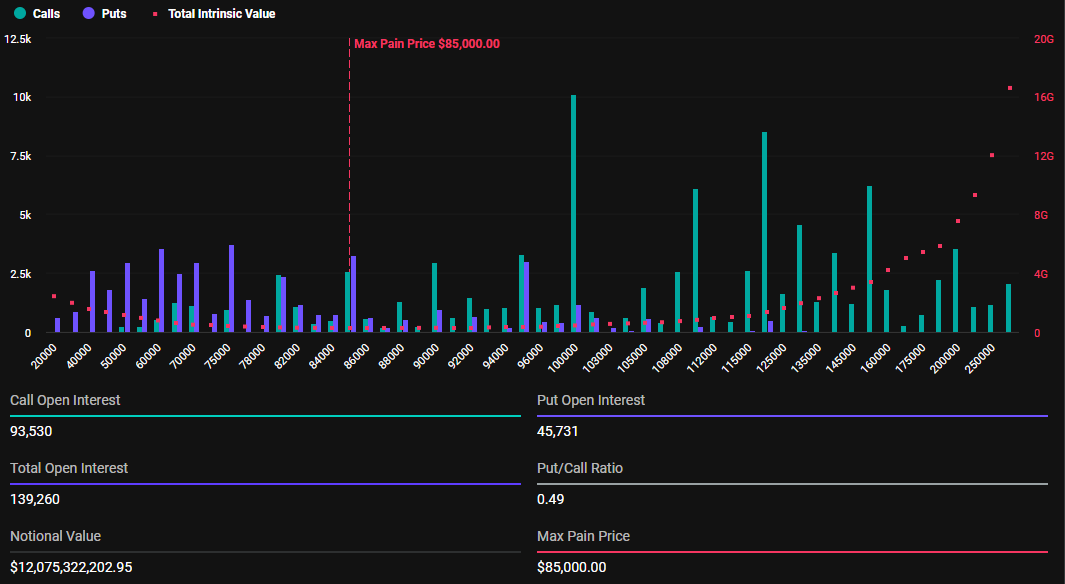

Det nominella värdet av dagens förfallna BTC-optioner är 12 075 miljarder USD. Enligt Deribits data har dessa 139 260 förfallna Bitcoin-optioner en put-to-call-kvot på 0,49. Denna kvot tyder på en övervikt av köpoptioner (calls) över säljoptioner (puts).

Data visar också att smärtgränsen för dessa förfallna optioner är 85 000 USD. Smärtgränsen är det pris där tillgången orsakar flest ekonomiska förluster för innehavare.

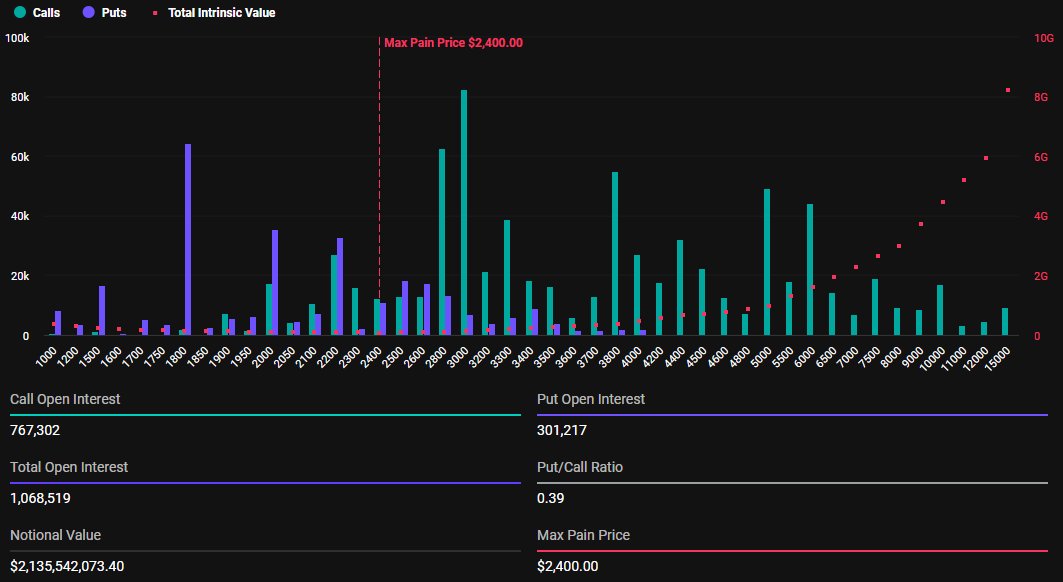

Förutom Bitcoin-optioner förfaller idag 1 068 519 Ethereum-optioner. Dessa förfallna optioner har ett nominellt värde av 2 135 miljarder USD, en put-to-call-kvot på 0,39 och en smärtgräns på 2 400 USD.

Antalet förfallna Bitcoin- och Ethereum-optioner idag är betydligt högre än förra veckan. BeInCrypto rapporterade att förra veckans förfallna BTC- och ETH-optioner var 21 596 och 133 447 kontrakt, respektive. De hade nominella värden på 1 826 miljarder USD och 264,46 miljoner USD, respektive.

Denna märkbara skillnad beror på att denna veckas förfallna optioner är för månaden och kvartalet, eftersom detta är sista fredagen i mars. Deribit-optioner förfaller på fredagar eftersom det stämmer överens med traditionella finansiella (TradFi) marknadspraxis och ger en konsekvent tidsplan för handlare.

I många globala marknader, inklusive aktier och derivat, sätts förfallodatum för optionskontrakt ofta till slutet av handelsveckan—ofta fredag—för att standardisera tidpunkten och underlätta avvecklingsprocesser.

Deribit antog denna konvention för att upprätthålla bekantskap för handlare som övergår från TradFi till kryptomarknader och för att säkerställa att likviditet och marknadsaktivitet når sin topp vid en förutsägbar tidpunkt.

“I morgon är inte vilken fredag som helst; det är en av årets största förfall. Över 14 miljarder USD i BTC- och ETH-optioner förfaller klockan 08:00 UTC. Hur tror du att Q1 kommer att avslutas?” frågade Deribit i ett inlägg på torsdagen.

Implicerad volatilitet inför kvartalsvis optionsutgång

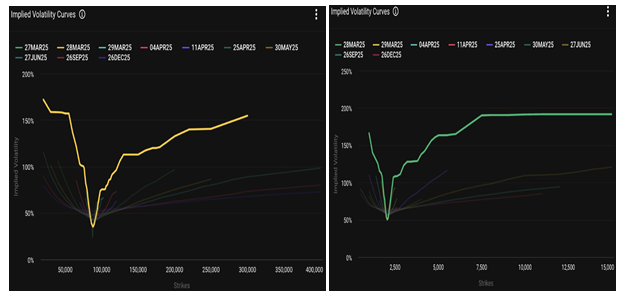

Faktum är att dagens optionsförfall avslutar första kvartalet (Q1) i optionsförfall. När detta händer observerar analytiker på Deribit, en kryptovalutaderivatbörs, de implicita volatilitet (IV) kurvorna för BTC och ETH, som visar marknadens förväntningar på prisrörelser.

Specifikt visar Bitcoins kurva en stark förväntan på högre priser (uppåtgående skevhet) eftersom köpoptioner prissätts mycket högre än säljoptioner. Å andra sidan antyder Ethereums plattare volatilitetkurva mindre riktad skevhet men återspeglar ändå förhöjd volatilitet. Detta antyder förväntad prisrörelse runt förfallodatumet för de 14,21 miljarder USD optionerna.

“Diagram 1 – $BTC: BTC visar en allvarlig uppåtgående skevhet, köpoptioner prissätts mycket högre. Diagram 2 – $ETH: ETH:s kurva är plattare, men volymen är fortfarande förhöjd över hela linjen. Båda marknaderna signalerar förväntan på rörelse in i eller efter förfall,” noterade Deribit.

Detta antyder att både Bitcoin- och Ethereum-marknaderna förväntar sig rörelse in i eller efter förfall. På annat håll belyser analytiker på Greeks.live den nuvarande marknadssentimentet och nämner en försiktigt negativ syn som dominerar investerarnas perspektiv för Bitcoin.

Specifikt föreslår de att de flesta handlare förväntar sig ett återtest av lägre prisnivåer runt 84 000–85 000 USD. Bitcoin handlas för 85 960 USD i skrivande stund, vilket indikerar en potentiell nedåtgående rörelse på kort sikt.

Men vissa handlare observerar att Bitcoin är fast i ett snävt, intervallbundet handelsmönster, vilket innebär begränsad volatilitet om inte ett utbrott sker. Mot denna bakgrund lyfter Greeks.live fram viktiga tekniska nivåer.

“Viktiga motståndsnivåer som bevakas är 88 400 där betydande passiv försäljning observerades, och potentiellt stöd vid 77 000 som en handlare kallade den definitiva botten,” skrev analytikerna .

Greeks.live-analytiker observerar också att implicit volatilitet är under press på grund av kvartalsleveransen, och noterar betydande avvikelser i IV-markeringen. Detta tyder på möjligheter för handlare att utnyttja dessa fluktuationer genom manuella eller automatiserade strategier.