EUR/USD-paret nådde botten på 1,1391 den första augusti, vilket var det lägsta på över en månad. Den amerikanska dollarn (USD) stärktes oavsett marknadssentiment och behöll sin positiva trend under en ganska hektisk vecka.

Men USD gav slutligen upp på fredagen efter svaga data från USA. Paret stabiliserade sig runt 1,1550, men behöll ändå betydande veckoförluster.

Handelskrig fram och tillbaka

USA och Europeiska unionen (EU) nådde ett handelsavtal som sätter en 15 % tull på de flesta amerikanska exportvaror och uppmanar till EU-investeringar i olika amerikanska sektorer. En 50 % tull på EU-export till USA kommer att kvarstå på stål, aluminium och koppar.

Samtidigt saknas fortfarande ytterligare detaljer. Europeiska kommissionens ordförande Ursula von der Leyen noterade att sådana tullar är föremål för ömsesidiga tullar. Men hon gav inte mycket information om när eller om EU skulle tillkännage dem.

Europeiska ledare kritiserade avtalet kraftigt, med Tysklands förbundskansler Friedrich som sa att det kommer att orsaka “betydande skada” och Frankrikes premiärminister François Bayrou som kallade det “en mörk dag” för EU.

Mitt i veckan meddelade USA:s president Donald Trump en 50 % tull på all brasiliansk import till USA. Det var menat som ett “straff” mot den vänsterinriktade regeringen.

Vita huset meddelade också en universell 50 % tull på import av halvfärdiga kopparprodukter och kopparintensiva derivatprodukter.

Slutligen trädde tidsfristen den 1 augusti i kraft på fredagen, vilket spred nya tullar. Med grannlandet Mexiko kom Trump överens om en 90-dagars förlängning av tullarna för ytterligare förhandlingar, men drabbade Kanada med en 35 % tull.

Aktiemarknaderna kollapsade inför veckans slut. Nedgången speglade marknadens oro över den potentiella effekten av detta beslut på den globala ekonomiska utvecklingen.

federal reserves uppror

Också mitt i veckan meddelade Federal Reserve (Fed) sitt beslut om penningpolitiken. Som allmänt förväntat lämnade beslutsfattarna referensräntan oförändrad, flytande mellan 4,25 % och 4,50 %.

Men beslutet innehöll en överraskning. För första gången på årtionden röstade två avvikare, guvernörerna Christopher Waller och Michelle Bowman, för att sänka lånekostnaderna.

Ändå förklarade ordförande Jerome Powell att ett sådant beslut berodde på den ihållande osäkerheten relaterad till tullarnas påverkan på inflationen.

Powell förklarade också att med inflationen fortfarande över Feds mål på 2 % och arbetsmarknaden fortfarande stram, bör centralbanken hålla räntorna på nuvarande nivåer. Enligt Powell lämnar detta beslut beslutsfattarna väl positionerade för att agera i tid.

Powell antydde inte en potentiell räntesänkning när de möttes i september. Han föredrar att behålla sin avvaktande hållning.

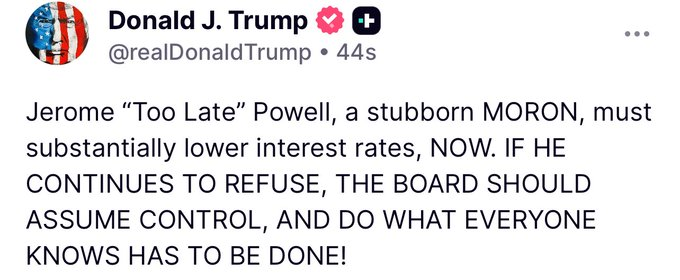

Beslutet utlöste ytterligare ett utbrott från president Trump, som länge har krävt lägre räntor. Han använde sociala medier för att attackera Feds chef och kallade Powell “för sen” och hävdade att hans beslut kostar miljarder USD.

datafylld vecka avslutas med en smäll

Europeiska data som släpptes dessa dagar visade att den gamla kontinenten är på väg ut ur krisen, tack vare Europeiska centralbankens (ECB) massiva räntesänkning.

Tyskland släppte den preliminära uppskattningen av BNP för andra kvartalet. Den visade att ekonomin krympte med 0,1 % under de tre månaderna till juni efter att ha ökat med 0,4 % under föregående kvartal.

Landet släppte också den preliminära uppskattningen av det harmoniserade konsumentprisindexet (HICP) för juli, som steg i en årlig takt på 1,8 %, vilket är en minskning från de 2 % som noterades i juni.

Detaljhandelsförsäljningen i landet ökade med 4,9 %. Detta var nästan dubbelt så mycket som den tidigare ökningen på 2,6 %.

EU:s preliminära BNP för andra kvartalet visade en kvartalsvis ökning på 0,4 %, bättre än de förväntade 0,2 %, medan den årliga ökningen var 1,4 %, vilket överträffade förväntningarna på 1,2 %.

På en negativ not höll HICP sig på 2 % år över år i juli enligt preliminära uppskattningar, mot förväntade 1,9 %. Den årliga kärnläsningen förblev också oförändrad på 2,3 %.

Den amerikanska kalendern var full av sysselsättningsrelaterade data, inför den viktiga sysselsättningsrapporten Nonfarm Payrolls. Men landet släppte också den preliminära uppskattningen av BNP för andra kvartalet, som visade att den amerikanska ekonomin växte i en årlig takt på 3 %, mycket bättre än den 0,5 % minskning från första kvartalet och bättre än de förväntade 2,4 %.

Den positiva siffran ökade efterfrågan på USD, vilket en hökaktig Fed senare förstärkte.

Angående sysselsättningssiffror, visade juni månads Job Openings and Labor Turnover Survey (JOLTS) att antalet lediga jobb den sista arbetsdagen i juni var 7,43 miljoner, under de 7,77 miljoner lediga jobb (reviderat från 7,76 miljoner) som noterades i maj och under marknadens förväntningar på 7,55 miljoner.

ADP Employment Change-rapporten som släpptes på onsdag var mer uppmuntrande. Den visade att den privata sektorn lade till 104 000 nya jobb i juli, medan förlusten i juni reviderades till 23 000 från tidigare uppskattning på -33 000.

Slutligen visade Challenger Job Cuts att USA-baserade företag meddelade 62 075 jobbnedskärningar i juli, jämfört med nästan 25 900 året innan. Siffran var väl över de 47 999 som meddelades i juni och är den näst högsta för en juli under det senaste decenniet.

Sysselsättningssiffror utanför jordbruket chockar marknaderna

NFP kom äntligen ut, och allt blev kaos. Landet lade till ynka 73 000 nya jobb i juli, medan junisiffran reviderades nedåt till 14 000 efter att tidigare ha rapporterat 147 000.

Faktum är att revideringar visade ungefär 260 000 färre jobb än tidigare uppskattat de senaste månaderna.

Arbetslösheten steg dessutom till 4,2 % från 4,1 % i juli, som förväntat, medan arbetskraftsdeltagandet sjönk till 62,2 % från 62,3 %.

Slutligen steg den årliga löneinflationen, mätt genom förändringen i genomsnittlig timlön, till 3,9 % från 3,8 %.

Nyheterna fick den amerikanska dollarn att falla. Efter Feds penningpolitiska tillkännagivande satsade spekulanter på ett beslut om att hålla räntan oförändrad i september, med oddsen för ingen förändring som steg till ungefär 60 %.

Men den dåliga månatliga arbetsmarknadsrapporten ändrade sentimentet. Marknadsaktörer tror nu att det finns mer än 66 % chans för en räntesänkning vid det kommande Fed-mötet.

Det är värt att tillägga att, innan veckans slut, publicerade USA också juli ISM Manufacturing Purchasing Managers Index (PMI) som oväntat sjönk till 48 från 49 i juni, och missade förväntningarna på 49,5.

Michigan Consumer Sentiment Index reviderades samtidigt nedåt till 61,7 i juli. Detta följde en preliminär uppskattning på 61,8, vilket var under de förväntade 62,0.

Vid veckans slut behöll aktier betydande tullinspirerade förluster, vilket återspeglar tullrelaterade bekymmer. Trots den avtagande arbetsmarknaden kvarstår risken för högre inflation.

Med detta i åtanke kan Fed hålla tillbaka igen i september.

Under de kommande dagarna kommer makroekonomiska kalendern att ha lite att erbjuda. De mest relevanta siffrorna blir USA:s juli ISM Services PMI och EU:s juni detaljhandel. Det sagt, handelskriget kommer sannolikt att återta centrum.

Disclaimer

All information på vår webbplats publiceras i god tro och endast för allmän information. Varje åtgärd som läsaren vidtar baserat på informationen på vår webbplats sker strikt på egen risk.