Kryptovaluta, särskilt Bitcoin (BTC), har ofta beskrivits som en möjlighet att ge stora vinster för investerare. Men många tror nu att Bitcoin också kan vara nyckeln till att gå i pension tidigt.

Med sin imponerande tillväxt och löfte om långsiktigt värde erbjuder Bitcoin en unik möjlighet för dem som söker ekonomisk frihet. Därför har vissa experter beskrivit flera strategier för att uppnå pension genom Bitcoin-investeringar.

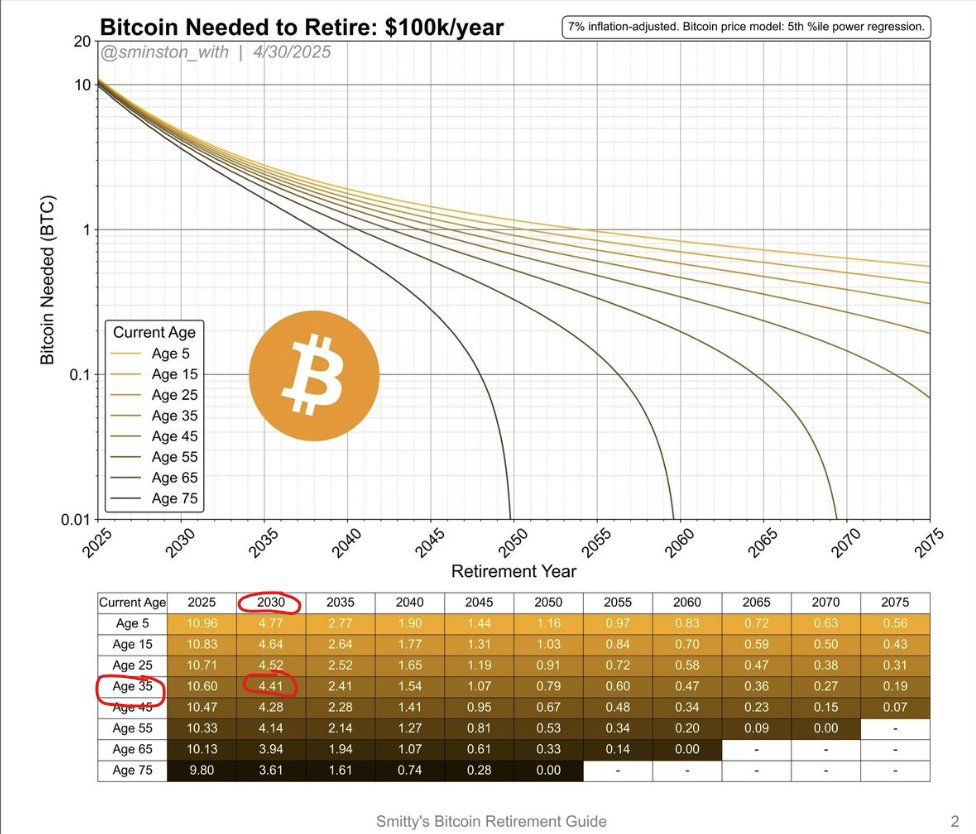

Hur mycket Bitcoin behöver du för att gå i pension med 100 000 USD årligen?

David Battaglia, en kryptovalutaanalytiker, delade nyligen en detaljerad analys på X. Han presenterade en modell som uppskattar mängden Bitcoin som krävs för att gå i pension med 100 000 USD per år genom att beakta två viktiga faktorer.

Först beaktas en årlig inflationstakt på 7 %, vilket justerar för ökande levnadskostnader och minskande penningvärde över tid. För det andra använder modellen en Bitcoin-prismodell baserad på en 5:e percentil kraftregression. Detta ger en konservativ uppskattning av Bitcoins framtida värde.

Data visar att mängden BTC som behövs för pension påverkas av året då pensionen börjar och individens ålder. Ju tidigare pensionsdatum, desto mer BTC krävs.

Till exempel, någon som är 35 år och planerar att gå i pension 2030 skulle behöva cirka 4,41 BTC (460 000 USD vid nuvarande priser).

“Detta innebär att priset på Bitcoin 2030 skulle vara tillräckligt högt för att 4 BTC ska vara värda ett belopp som, när det investeras eller spenderas gradvis, skulle ge dig 100 000 USD årligen,” sa Battaglia.

Battaglia förklarade att om investerare tar ut 4 % eller dess inflationsjusterade motsvarighet årligen (vanligt i Financial Independence, Retire Early), bör de 4 BTC vara värda minst 2 500 000 USD 2030. Det betyder att varje BTC bör vara värd 584 112 USD 2030.

“Nyckeln är inflation och Bitcoins prisökning: Modellen justerar värdet av 100 000 USD för en årlig inflation på 7 %, vilket innebär att köpkraften för 100 000 USD 2030 kommer att vara lägre än 2025. Dessutom växer priset på Bitcoin enligt regressionsmodellen, vilket minskar mängden BTC som behövs över tid (de nedåtgående linjerna),” tillade han.

Han föreslog två huvudsakliga metoder för att få tillgång till denna inkomst: sälja Bitcoin gradvis över tid eller anförtro tillgångarna till en institution för en fast årlig utbetalning.

Men han varnade för riskerna med tredjepartsförvaring. Battaglia betonade också vikten av skatteplanering och rekommenderade bosättning i en nollskattejurisdiktion som Paraguay för att maximera avkastningen.

“Det som är klart är att vi närmar oss den punkt där priset på Bitcoin kommer att ge ekonomisk frihet för innehavare resten av deras liv. Den dåliga nyheten är att det inte finns tillräckligt med Bitcoin för dem som inte agerar de kommande åren. Vi antar också ett mycket blygsamt Bitcoin-pris för 2030,” påpekade han.

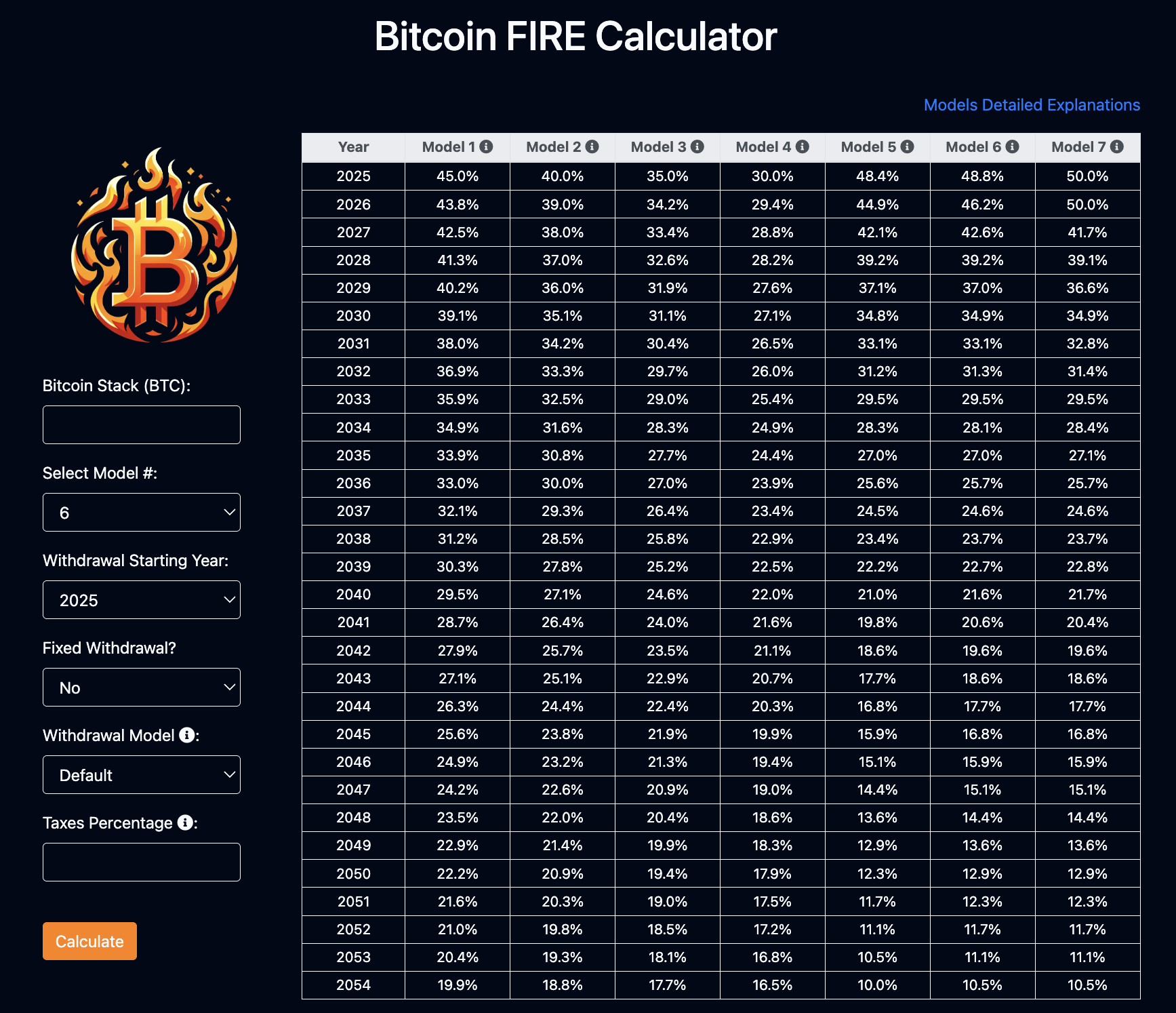

Som komplement till Battaglias tillvägagångssätt har en analytiker med pseudonymen Hornet Hodl utvecklat en Bitcoin-kalkylator inspirerad av FIRE-modellen som används i traditionell finans.

Detta verktyg inkluderar olika Compound Annual Growth Rate (CAGR) modeller anpassade till Bitcoins unika marknadscykler. Kalkylatorn låter användare projicera Bitcoins framtida värde och bestämma hållbara uttagsnivåer baserat på olika tillväxtscenarier.

“Detta är ett utmärkt verktyg för pensionsplanering för Bitcoin-entusiaster. Välj en modell, välj när du ska gå i pension, uppskatta beloppet,” uttalade Fred Krueger .

Till exempel, Modell 6, som använder en konservativ medianlinje av Power Law, balanserar tidig prisökning med minskande avkastning under senare år, vilket säkerställer realistiska prognoser för pensionsplanering.

Detta verktyg hjälper investerare att uppskatta hur mycket Bitcoin de behöver och hur man tar ut medel utan att tömma sin portfölj. Genom att jämna ut årliga avkastningar med CAGR ger Hodls kalkylator en praktisk ram för långsiktig pensionsplanering med krypto.

Kan Bitcoin leda till tidig pension? Mark Moss förklarar sin 5-årsplan

Samtidigt erbjuder Mark Moss en distinkt strategi fokuserad på skatteeffektivitet och tillgångsbevarande. I en YouTube-video beskrev Moss en “5-års pensionsplan”.

Det innebär att samla Bitcoin, använda det för skattefria lån och använda tillgångens tillväxt för att generera rikedom utan att tömma kapitalet.

“De rika använder skulder för att investera och skapa fler inkomstkällor. Medan vanliga människor använder skulder för att köpa saker som gör rika människor rikare. Gör inte så. Vi vill kunna köpa tillgångar som gör oss rikare. Okej, låt oss prata om fuskkoden. Nu är fuskkoden Bitcoin,” sa Moss.

Moss hävdar att denna metod låter Bitcoin-portföljen fortsätta öka i värde samtidigt som den ger en stadig inkomst. Han påstår att detta kan leda till pensionering på så lite som fem år, eftersom de lånade pengarna kan täcka levnadskostnader medan tillgången ökar i värde, och potentiellt lämna ett arv till framtida generationer.

“Vi tror att i slutet av den uppgången om cirka 5 år, kommer Bitcoin att vara ungefär lika stor som globala värdeförvar som guld. Bitcoin och guld kommer att vara ungefär lika stora, cirka 20 biljoner var,” hävdade han.

Trots detta håller inte alla med om kryptos pensionspotential. Sibel, en kryptohandlare, argumenterade att det är nästan omöjligt att “pensionera sig” från krypto.

“Du kan inte ‘pensionera dig’ från krypto. Har du någonsin sett någon från vår bransch som lyckats och lämnat? Förutom de som var tvungna att fly. Även dessa personer kom tillbaka med nya konton. Du blir så fäst vid spelandet att det är omöjligt att lämna,” noterade hon.

Hon betonade hur även kända personer som tjänat miljoner kort lämnade branschen, bara för att återvända för att söka mer rikedom och inflytande. Sibel föreslår att kryptovärlden fungerar som ett oändligt kasino, där individer aldrig helt kan bryta sig loss från handelscykeln, oavsett hur mycket de tjänat. Lockelsen av vinst och erkännande håller människor fast vid branschen, oavsett deras ursprungliga avsikter att pensionera sig.

Sammanfattningsvis erbjuder Bitcoin en unik möjlighet för tidig pensionering genom olika strategier, från David Battaglias inflationsjusterade modell till Mark Moss skatteeffektiva tillvägagångssätt.

Verktyg som Bitcoin FIRE-kalkylatorn hjälper också investerare att planera sin pension. Men som Sibel påpekar kan kryptomarknadens beroendeframkallande natur göra det svårt för vissa att helt kliva bort. Även om Bitcoin kan ge en väg till ekonomiskt oberoende, kräver det noggrann planering, marknadsförståelse och disciplin.

Varning: Denna artikel är endast för informationsändamål och utgör inte finansiell rådgivning. De strategier som diskuteras är spekulativa och kanske inte utvecklas som förväntat. Kryptovalutainvesteringar är mycket volatila och innebär betydande risker. Gör alltid noggrann forskning och rådfråga en finansiell rådgivare innan du fattar några investeringsbeslut.