Marknaden för avkastningsbärande stablecoins har sett stark tillväxt de senaste åren. Även om småsparare inte har uppmärksammat detta mycket, visar de senaste uppgifterna sektorns betydande potential.

Denna artikel utforskar utmaningarna för avkastningsstablecoins i en föränderlig regleringsmiljö och ökat institutionellt intresse.

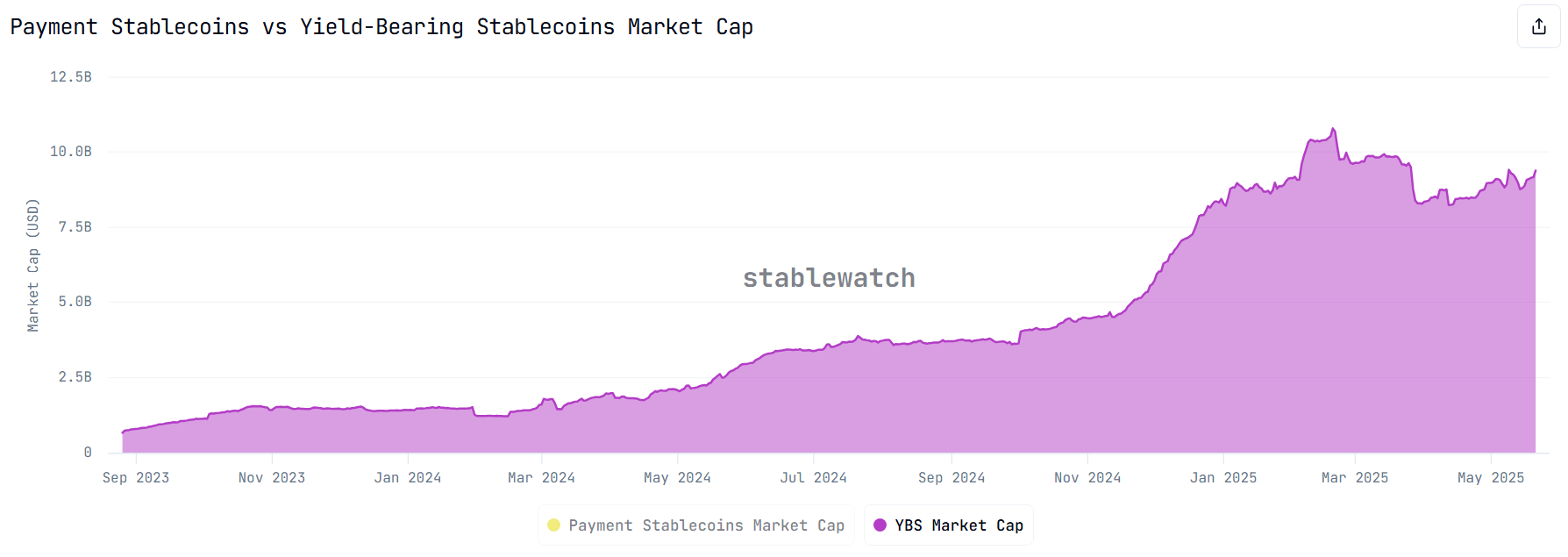

Yield Stablecoin marknadsvärde överstiger 10 miljarder USD år 2025

Avkastningsbärande stablecoins skiljer sig från traditionella stablecoins genom att de inte bara behåller ett stabilt värde utan också genererar avkastning för innehavare. Denna avkastning kommer från investeringsstrategier som staking, utlåning eller investering i avkastningsgenererande tillgångar som statsobligationer.

Enligt data från Stablewatch har den totala tillgången av avkastningsbärande stablecoins ökat 13 gånger på mindre än två år, från bara 666 miljoner USD i augusti 2023 till 8,98 miljarder USD i maj 2025. I februari 2025 nådde marknaden en rekordhög nivå på 10,8 miljarder USD.

Stablewatch rapporterar också att den totala ackumulerade avkastningen som betalats ut har nått nästan 600 miljoner USD. Den nuvarande genomsnittliga utbetalningen ligger på cirka 1,5 miljoner USD per dag.

Bland de mest framstående projekten leder Ethena’s sUSDe och Sky’s sUSDS och sDAI marknaden. Tillsammans står dessa projekt för 57 % av den totala marknadskapitaliseringen för avkastningsstablecoins — cirka 5,13 miljarder USD.

Data från DeFiLlama visar att marknaden nu inkluderar över 1 900 stablecoin-pooler, spridda över 465 protokoll och mer än 100 olika kedjor. Dessa pooler låter investerare sätta in stablecoins och tjäna avkastning.

Trots imponerande tillväxt påpekar Jacek Czarnecki, medgrundare av L2Beat, att avkastningsbärande stablecoins fortfarande utgör en liten del av den bredare stablecoin-marknaden. Vid skrivande stund har den totala marknadskapitaliseringen för stablecoins nått över 244 miljarder USD.

“Avkastningsfokuserade stablecoins är fortfarande bara en liten del (3,7 %) av den allmänna stablecoin-marknaden,” sade Jacek.

Ändå speglar denna lilla andel också den enorma tillväxtpotentialen för avkastningsstablecoins. Fler investerare söker nu passiva inkomstmöjligheter inom DeFi-sektorn.

Utmaningar för sektorn för avkastnings-stablecoin

Enligt Jacek Czarnecki har avkastningsbärande stablecoins fortfarande ingen standardiserad definition. Denna brist på klarhet gör det svårt att kategorisera och utvärdera dessa tillgångar.

Jacek delar in stablecoins i två grupper: betalningar vs. avkastning. Även om det är enkelt kan denna åtskillnad hjälpa till att forma dedikerade rättsliga ramar för varje typ.

“Stablecoins ses allmänt som kryptons genombrottsanvändning. Men för att skala behöver vi en mer användarcentrerad ram. Du ska inte köpa kaffe med din avkastningsfond. Att kombinera båda typerna i en kategori (som många instrumentpaneler gör) är som att förvara din lön i en hedgefond: tekniskt möjligt, men det är inte särskilt logiskt,” förklarade Jacek.

Lagstiftare börjar erkänna denna uppdelning. Till exempel GENIUS Act i USA specificerar att stablecoins som erbjuder avkastning eller ränta inte kvalificerar som “betalningsstablecoins.”

Detta innebär att dessa stablecoins faller utanför lagens regleringsområde. De kan istället klassificeras som värdepapper, under tillsyn av US Securities and Exchange Commission (SEC).

Samtidigt MiCA (Markets in Crypto-Assets Regulation) i Europeiska unionen förbjuder räntebetalningar på stablecoins helt och hållet. På grund av denna regleringsosäkerhet och juridiska begränsningar kanske avkastningsstablecoin-marknaden inte blomstrar ännu. Hittills har den främst lockat uppmärksamhet från insiders och tidiga investerare.

Men stora finansiella institutioners engagemang i stablecoin-sektorn ger anledning att förvänta sig en mer flexibel hållning från lagstiftare. För att behålla momentum och säkerställa hållbarhet måste projekt hantera viktiga regleringar, transparens och riskhanteringsutmaningar.