Analytiker uttrycker oro för att MicroStrategy, den största företagsinnehavaren av Bitcoin (BTC), kan sitta på en finansiell tidsbomb som kan påverka hela kryptomarknaden.

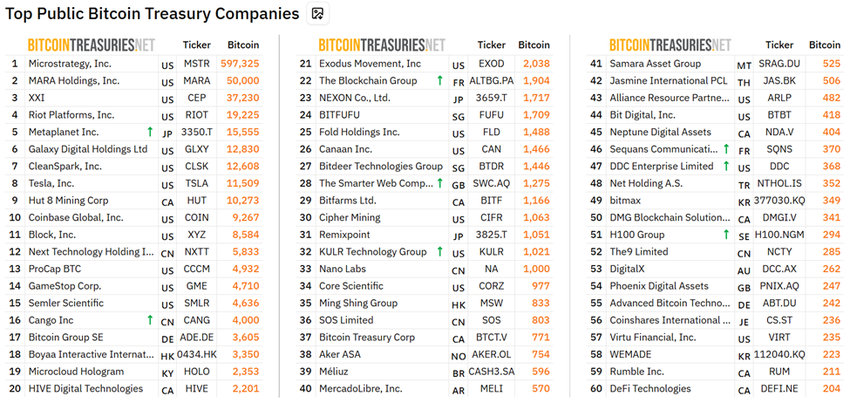

Med över 597 000 BTC, vilket motsvarar 3 % av Bitcoins totala utbud, utgör företaget nu vad vissa kallar “kryptons största likvidationsrisk”.

MicroStrategys Bitcoin-satsning på 71 miljarder USD väcker oro för systemrisker

Bitcoin nådde en ny rekordnivå (ATH) i söndags och närmar sig stadigt 120 000 USD. Denna gång beror ökningen dock på institutionellt intresse snarare än detaljhandelns köp.

Främst bland dem är MicroStrategy (nu Strategy), som har 597 325 BTC, värt över 71 miljarder USD just nu.

Leshka.eth, en KOL och investeringsstrateg, beskrev omfattningen och skörheten i MicroStrategys Bitcoin-satsning.

“Alla firar medan detta skapar kryptons största likvidationsrisk,” skrev Leshka .

Analytikern noterar att MicroStrategys position på 71 miljarder USD i Bitcoin har byggts på 7,2 miljarder USD i konvertibla skulder sedan 2020. Det genomsnittliga BTC-inköpspriset ligger runt 70 982 USD.

Om Bitcoin skulle falla under den nivån kan pappersförluster börja sätta verklig press på balansräkningen.

Till skillnad från spot-ETF:er (börshandlade fonder) saknar MicroStrategy kontantbuffertar eller inlösenmekanismer.

Detta innebär att varje nedgång i Bitcoins pris direkt skulle påverka företagets värdering och i extrema fall tvinga tillgångsförsäljningar för att täcka skulder.

“Detta är inte bara en hög-beta Bitcoin-satsning—det är ett belånat spel med mycket liten felmarginal,” varnade Leshka .

Den sköra återkopplingsslingan bakom MicroStrategys Bitcoin-strategi

Medan många detaljhandels- och institutionella investerare ser MicroStrategy-aktien (MSTR) som ett flytande sätt att få Bitcoin-exponering, medför den risker långt bortom de för reglerade ETF:er.

Leshka förklarade att MSTR handlas till en premie över sitt nettoförmögenhetsvärde (NAV), ibland upp till 100 %. Denna “premieåterkopplingsslinga”—där stigande aktiekurser finansierar fler BTC-köp—kan kollapsa snabbt vid en nedgång.

Om investerarsentimentet förändras och MSTR:s NAV-premie försvinner, skulle företagets tillgång till nytt kapital torka ut.

Ett sådant utfall kan tvinga fram svåra beslut om MicroStrategys Bitcoin-innehav.

Inlägget refererar till Terra-LUNA-kollapsen 2022, där ett marknadsvärde på 40 miljarder USD försvann på grund av en liknande belåningsspiral. Denna jämförelse belyser en verklig risk för systemrisk.

MicroStrategys kärnverksamhets kollaps ökar skörheten. Programvaruintäkterna föll till en 15-årslägsta på 463 miljoner USD 2024, och antalet anställda har minskat med över 20 % sedan 2020.

Företaget är nu i praktiken en Bitcoin-fond med minimal diversifiering, vilket innebär att dess framgångar stiger och faller med kryptomarknaden.

Kritiker säger att denna nivå av centralisering utgör ett hot mot Bitcoins decentraliserade ethos.

Leshka håller med och noterar att Bitcoin skapades för att undvika central kontroll, vilket gör MicroStrategys innehav av 3 % av all BTC till en enda felpunkt.

Ändå ser inte alla analytiker situationen som apokalyptisk. Konvertibla obligationsförfall sträcker sig från 2027 till 2031, med minimala kortsiktiga ränteförpliktelser. Om Bitcoin undviker en kollaps under 30 000 USD är tvingade likvidationer osannolika.

Vid finansiell stress kan MicroStrategy dessutom späda ut aktiekapitalet istället för att sälja BTC direkt, vilket ger det valmöjligheter.

Trots detta kvarstår den centrala oron att ett system beroende av oavbruten optimism och premie-drivna kapitalanskaffningar är i grunden skört.