Den här veckan ansökte Ripple om en nationell banklicens i USA, ett viktigt steg som för företaget närmare den reglerade finansiella huvudfåran. Men marknadens reaktion var dämpad—och det av goda skäl.

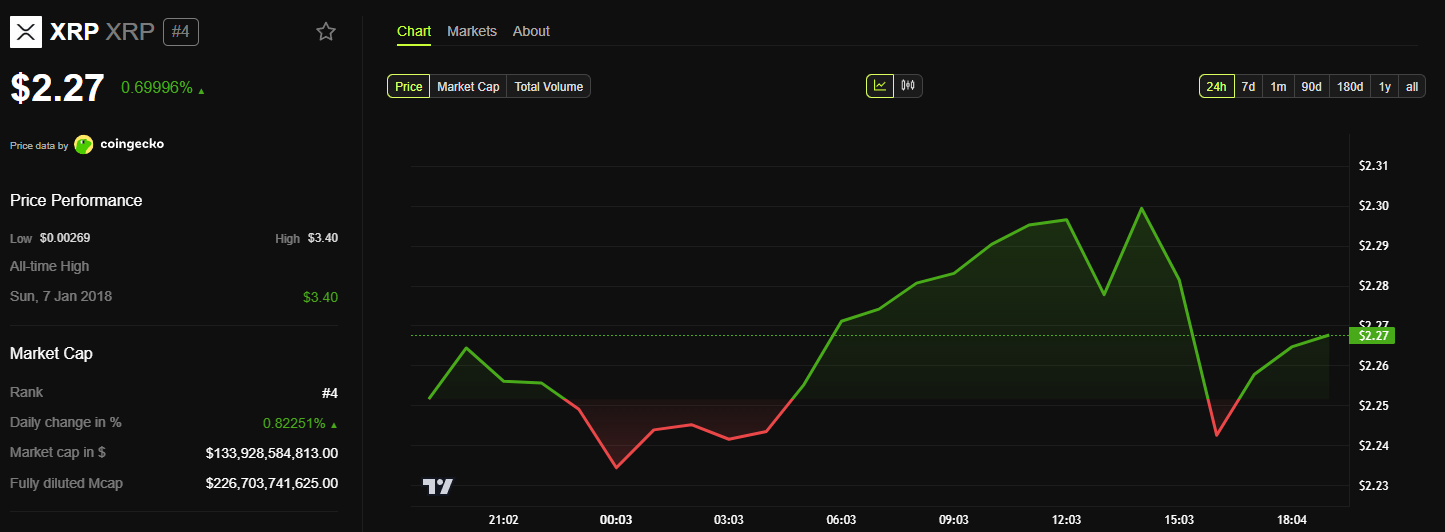

XRP-priset steg bara med cirka 3 % efter nyheten. Den blygsamma ökningen speglar verkligheten att banklicensen, om den beviljas, inte direkt förbättrar XRP:s användbarhet eller juridiska status—åtminstone inte än.

Ripple blir en godkänd amerikansk förvarare påverkar inte XRP

Bankansökan lämnades in till Office of the Comptroller of the Currency (OCC), samma federala tillsynsmyndighet som övervakar trustbankcharter.

Ripples mål är att verka som en reglerad bank, vilket gör det möjligt att förvara digitala tillgångar och hantera stablecoinreserver för sin nya produkt, RLUSD. Denna utveckling speglar liknande drag av andra kryptoföretag, som Circle och Fidelity.

Men Ripples strategi har begränsade konsekvenser för XRP:s pris eller efterfrågan på kort sikt.

Viktigt är att OCC-licensen inte skulle ändra XRP:s nuvarande regulatoriska status i USA. Tidigare drog Ripple tillbaka sin överklagan mot SEC i XRP-rättegången. Detta innebär att den federala domstolens beslut från 2023 står fast.

Sammanfattningsvis fann beslutet att XRP-försäljning till privatpersoner inte är värdepapper, men institutionella försäljningar av Ripple bröt mot värdepapperslagar.

Detta förbud står fortfarande, och Ripple kan inte sälja XRP till institutioner i USA utan korrekt SEC-registrering eller undantag.

Därför, även om Ripple får bankstatus, kan det inte använda den licensen för att återuppta institutionella XRP-försäljningar inhemskt. Det gör inte heller XRP till en reglerad eller godkänd tillgång enligt federal värdepapperslag.

Villkorligt Positivt Scenario

Vad licensen skulle kunna möjliggöra är förbättrad integration mellan Ripples tjänster—särskilt RLUSD—och dess bredare infrastruktur.

Om Ripple använder sina bankmöjligheter för att betjäna reglerade kunder, kan XRP indirekt gynnas som en likviditetsbro. Men det skulle bero på nya affärsflöden och korridorutvidgning, inte juridiska förändringar.

Nu kan Ripple så småningom använda sin bankstatus för att bygga förtroende med amerikanska institutioner. Detta skulle potentiellt återuppliva intresset för att använda XRP inom tokeniserade tillgångssystem eller gränsöverskridande betalningslösningar.

Men det är en långsiktig berättelse, inte en omedelbar katalysator.

För närvarande speglar XRP:s prisutveckling detta. Handlare prissätter en företagsöverensstämmelsehistoria, inte en uppgradering av tokenanvändbarhet.

Tills XRP blir central i Ripples bankstödda verksamhet, kommer marknaden sannolikt att se detta drag som neutralt ur ett tokenvärdesperspektiv.

Ripples banklicens, om den godkänns, kan omforma företagets regulatoriska profil. Men XRP förblir där det var—delvis godkänt för privatpersoner, begränsat för institutioner, och väntar på ett större användningsfall.