I regioner med stor ekonomisk osäkerhet och valutaförsämring ger stablecoins en räddning. Denna stabilitet gör dem till ett attraktivt alternativ för individer och företag i länder där deras förmögenhet påverkas av inflation.

Till skillnad från vanliga valutor, som kan fluktuera snabbt, håller stablecoins ett stabilt pris genom att vara knutna till tillgångar som USD eller råvaror. Denna prisstabilitet driver deras ökande användning i regioner som Sub-Sahara och Latinamerika.

Stablecoins roll i lokala ekonomier

Olika finansiella institutioner, företag och individer använder stablecoins för att effektivisera processer som internationella betalningar och likviditetshantering och använder dem för att minska skadliga valutafluktuationer.

Kash Razzaghi, Circles affärschef, förklarade i en intervju med BeInCrypto att dessa exempel driver global adoption av stablecoins genom att möjliggöra snabbare och mer kostnadseffektiva transaktioner än traditionella finansiella system.

“I tillväxtmarknader utvecklas den regulatoriska miljön för kryptovalutor och stablecoins,” sa han.

Introduktionen av stablecoins 2014 kombinerade effektivt de teknologiska fördelarna med blockchain med den finansiella stabilitet som behövs för bred adoption.

Medan blockchain-teknologi möjliggör transparens och effektivitet, hanterar stablecoins själva problemet med kryptovalutors prisvolatilitet. Därmed lockar stablecoins en publik bortom finansiell handel och spekulativa investerare, och når detaljhandels- och institutionella sektorer.

Under de kommande åren kommer adoptionen av stablecoins att spridas ännu mer, tillade Razzaghi.

“Med tiden förväntar vi oss mer formaliserade licensregimer, robusta KYC/AML-ramverk och potentiell integration med bredare CBDC-strategier, då beslutsfattare strävar efter att balansera innovation med finansiell stabilitet och efterlevnad,” sa han.

Razzaghi hänvisade särskilt till länder i Sub-Sahara som drivkrafter bakom adoptionen av stablecoins.

Enligt en rapport från Världsbanken 2021 hade mindre än hälften av regionens vuxna befolkning ett bankkonto. Därför blev kryptovaluta mycket attraktivt för länder som Nigeria, Etiopien, Kenya och Sydafrika.

DeFi-användning i Afrika

Utöver ökningen av stablecoins får lokala DeFi-initiativ stort genomslag i afrikanska länder som Nigeria, en ledande kraft inom global kryptovalutaadoption. Nigeria exemplifierar denna trend och såg över 30 miljarder USD i värde mottaget av DeFi-tjänster förra året, enligt en ny rapport från Chainanalysis.

“När DeFi-ekosystemet expanderar blir stablecoin-baserade låne-, sparprodukter och remitteringslösningar alltmer tillgängliga för användare i tillväxtmarknader. Detta ger särskilt individer som historiskt uteslutits från traditionella banksystem möjlighet att få tillgång till finansiella produkter och tjänster, vilket främjar inkludering och låter dem delta i den globala ekonomin,” betonade Razzaghi.

Yellow Card, en nigeriansk stablecoin-plattform, ger aktivt kunder över hela Afrika säker, likvid och kostnadseffektiv tillgång till stablecoins som USDT och USDC samt tokens som BTC och ETH, vilket gör direkta transaktioner med lokala valutor enklare.

Andra länder i regionen har också skapat telefonvänliga tjänster för användare som saknar internetåtkomst. 2020 etablerade Kenyas ledande mobiloperatör, Safaricom, och kommunikationsföretaget Vodacom Group, M-PESA Africa.

Plattformen låter användare få tillgång till stablecoin-fiat-tjänster som Binance. Den har också utökat sin verksamhet till andra afrikanska länder, inklusive Tanzania, Moçambique, Etiopien, Egypten och Ghana.

“Stablecoin-lösningar anpassar sig till utmaningarna med begränsad internetåtkomst och infrastruktur genom att utveckla mobilvänliga plattformar och andra transaktionsmöjligheter. Till exempel utforskar vissa projekt användningen av SMS-baserade transaktioner och partnerskap med lokala telekomleverantörer för att nå ut till underbetjänade samhällen,” berättade Razzaghi för BeInCrypto.

Dessa insatser syftar till att öka tillgången till stablecoin-tjänster för underbetjänade samhällen i landsbygdsområden, vilket därmed främjar finansiell inkludering.

Stablecoins i länder med hög inflation

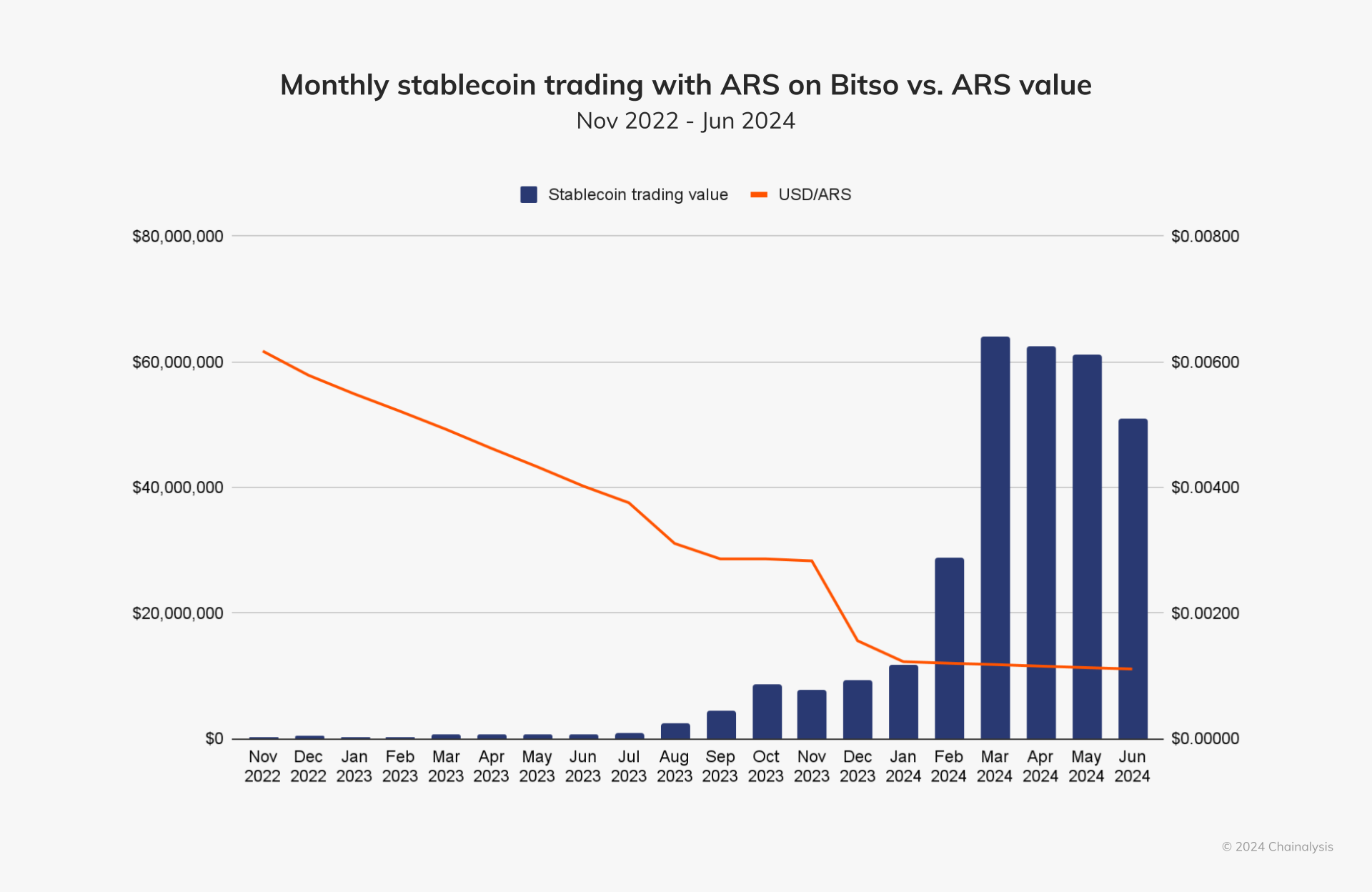

I Argentina, där hyperinflationen överstiger 100 %, använder medborgarna dollar-kopplade stablecoins som USDT och USDC för att skydda sina besparingar från devalvering. Efterfrågan på stablecoins ökar på lokala börser när peson försvagas eller regeringar inför nya valutakontroller.

Enligt en rapport från Chainalysis 2024, när värdet av Argentinas peso föll under 0,004 USD i juli 2023, ökade den månatliga stablecoin-handelsvolymen till över 1 miljon USD månaden efter. Samma sak hände i december 2023 när president Milei meddelade att han skulle devalvera valutan med 50 % som en del av sin initiala åtstramningsplan. Den månaden föll den argentinska peson under 0,002 USD, och stablecoin-handelsvolymen översteg 10 miljoner USD månaden efter.

Andel av LATAM:s detaljhandelsvolym efter tillgångstyp jämfört med globalt genomsnitt. Källa: Chainalysis.

I Venezuela har stablecoins också blivit ett viktigt betalningsmedel och ersatt den hyperinflaterade bolivaren. Personer använder aktivt peer-to-peer-plattformar för att genomföra vardagliga transaktioner, inklusive köp av varor och tjänster, och använder stablecoins för stabilitet.

“Med en hög efterfrågan på USD har Latinamerika blivit ett centrum för digitala tillgångsanvändningar, där människor använder dollar-kopplade stablecoins som USDC som en värdebevaring,” förklarade Razzaghi.

Nästan en miljon utvecklare bidrar till denna tillväxt, många arbetar med offshore-projekt för amerikanska företag. Denna skickliga arbetskraft driver lokal innovation, med fintechs och neobanker som förbättrar finansiell tillgång och minskar kostnader för latinamerikanska konsumenter.

“Denna starka adoption beror delvis på att tre fjärdedelar av regionens 30 miljoner digitala bankkunder är individer och små och medelstora företag som tidigare var obankade eller underbankade,” sa Razzaghi.

Razzaghi lyfte fram Airtm, en fintech-leverantör som erbjuder USDC-drivna konton, som ett exempel på framgångsrik stablecoin-integration. Dessa konton gör det möjligt för företag att göra låga kostnadsbetalningar snabbt och låter mottagare enkelt konvertera USDC till sin lokala valuta.

“Detta kan vara särskilt hjälpsamt för företag i regionen som kämpar med höga kostnader för gränsöverskridande betalningar och instabila lokala valutor, samtidigt som arbetare kan få betalt snabbt och prisvärt i USD,” tillade han.

Som ett resultat möjliggör lokala kryptobörser att individer kan upprätthålla ekonomisk aktivitet trots utmanande lokala finansiella förhållanden.

Utmaningar för att anta stablecoin

Trots flera fördelar kan vissa förhållanden komplicera utbredd adoption av stablecoins, särskilt i utvecklingsländer. Medan DeFi-projekt har gjort det lättare att undvika regulatorisk osäkerhet i vissa länder, är en bredare implementering svår utan den medföljande ramen.

Utöver det upplever individer som bor i landsbygdsområden begränsad internetåtkomst. Finansiella kunskapsluckor över olika regioner gör också tillgängligheten svårare. Därför har informationsworkshops och utbildningsresurser blivit oumbärliga för att adoptera stablecoins.

“Stablecoin-projekt och lokala samhällen arbetar aktivt med utbildningsinitiativ som workshops, webbinarier och samhällsprogram för att öka medvetenheten och ge praktisk kunskap om hur man använder digitala tillgångar säkert och effektivt. Dessa utbildningsinitiativ är avgörande för att bygga förtroende och främja adoptionen av stablecoins i regioner med låg finansiell kunskap,” berättade Razzaghi för BeInCrypto.

Några av dessa initiativ fortsätter att vara aktiva. Nigerias Yellow Card, till exempel, designade en akademi som erbjuder gratis kurser om digitala tillgångar till individer och organisationer över hela Afrika.

SMS-transaktioner via plattformar som M-Pesa hjälper också till att effektivisera transaktionsmöjligheter för underbetjänade samhällen. Men ytterligare hinder, som brist på tillgång till mobila enheter och datorer, gör dessa initiativ otillräckliga.

“Med tiden förväntas tydligare policyer, bredare uppkoppling och fortsatta insatser för finansiell kunskap driva bredare användning av stablecoins, vilket därmed utnyttjar de inneboende fördelarna med säkerhet och global tillgång som stablecoins erbjuder,” tillade Razzaghi.

Större implementering av liknande insatser är avgörande för den utbredda adoptionen av stablecoins.

Stablecoins vs. Centralbankens digitala valutor

En annan aspekt som skapar osäkerhet kring adoptionen av stablecoins är den senaste införlivandet av Central Bank Digital Currencies (CBDCs). Dessa valutor är en digital form av pengar utfärdad och reglerad av en centralbank. De är inte avsedda att ersätta fysiska kontanter utan snarare att samexistera med dem.

En viktig skillnad mellan CBDCs och kryptovalutor ligger i deras utgivare. CBDCs utfärdas och stöds av regeringar, vilket säkerställer att deras värde är stabilt och stöds av den utfärdande nationen. I kontrast utfärdas och hanteras kryptovalutor av privata enheter, vilket gör deras värde föremål för betydande marknadsfluktuationer.

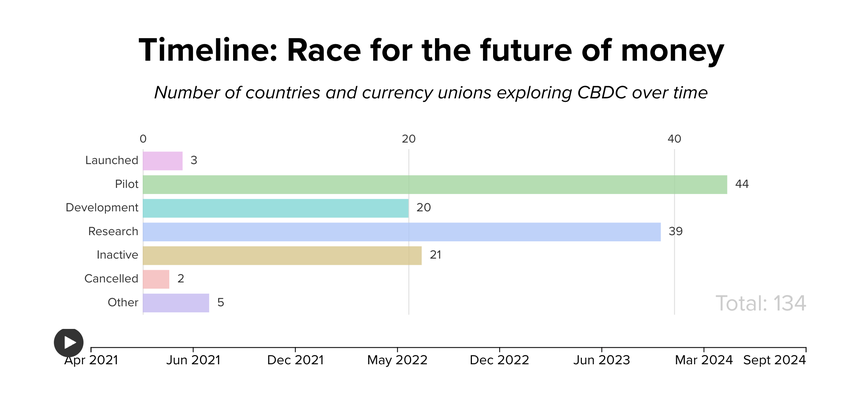

Enligt Atlantic Councils CBDC spårare är Bahamas, Jamaica och Nigeria bland de nationer som helt har lanserat CBDCs. I Nigeria och Bahamas har utfärdandet av CBDC sett betydande tillväxt. Alla tre länder prioriterar för närvarande expansionen av deras detaljhandels-CBDC-adoption inom sina respektive marknader.

Varje G20-land utforskar också en CBDC, med 19 i de avancerade stadierna av CBDC-utforskning. Av dessa är 13 länder redan i pilotstadiet, inklusive Brasilien, Japan, Indien, Australien, Ryssland och Turkiet.

Även om CBDCs och stablecoins kan konkurrera om dominans i digitala betalningar, har varje mekanism sin unika fördel.

“Vi ser många områden för synergier mellan kompatibla stablecoins som USDC och CBDCs, där stablecoins spelar en avgörande roll i att driva peer-to-peer-gränsöverskridande transaktioner, en funktion som inte har inkluderats i kärndesignen av de flesta CBDC:er under utveckling,” sa han.

Ändå tror Razzaghi att de två systemen kan samexistera snarare än att konkurrera.

“USDC och andra innovationer från den privata sektorn uppnår redan det som en CBDC skulle vilja erbjuda. Många av fördelarna med en CBDC uppnås redan av innovationer från den privata sektorn, genom blockkedjebaserade betalningssystem,” tillade Razzaghi.

Att undersöka dessa dynamiker visar hur tillväxtmarknader antar stablecoins och CBDC, och belyser deras potential att omforma den globala finanssektorn med större inkludering.