Stablecoins, som tidigare var ett nischverktyg för krypto, blir nu alltmer en del av den vanliga finansvärlden. Circle och Tether har nu större amerikanska skuldportföljer än flera suveräna nationer.

Den senaste antagandet av GENIUS Act legitimerade användningen av stablecoins, vilket ökade intresset från banker, betalningsprocessorer och Fortune 500-företag.

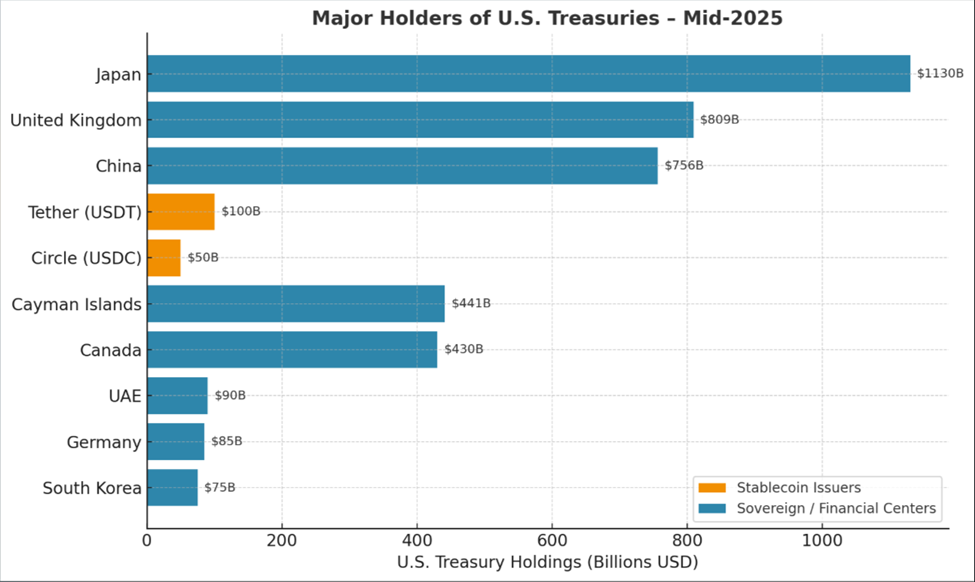

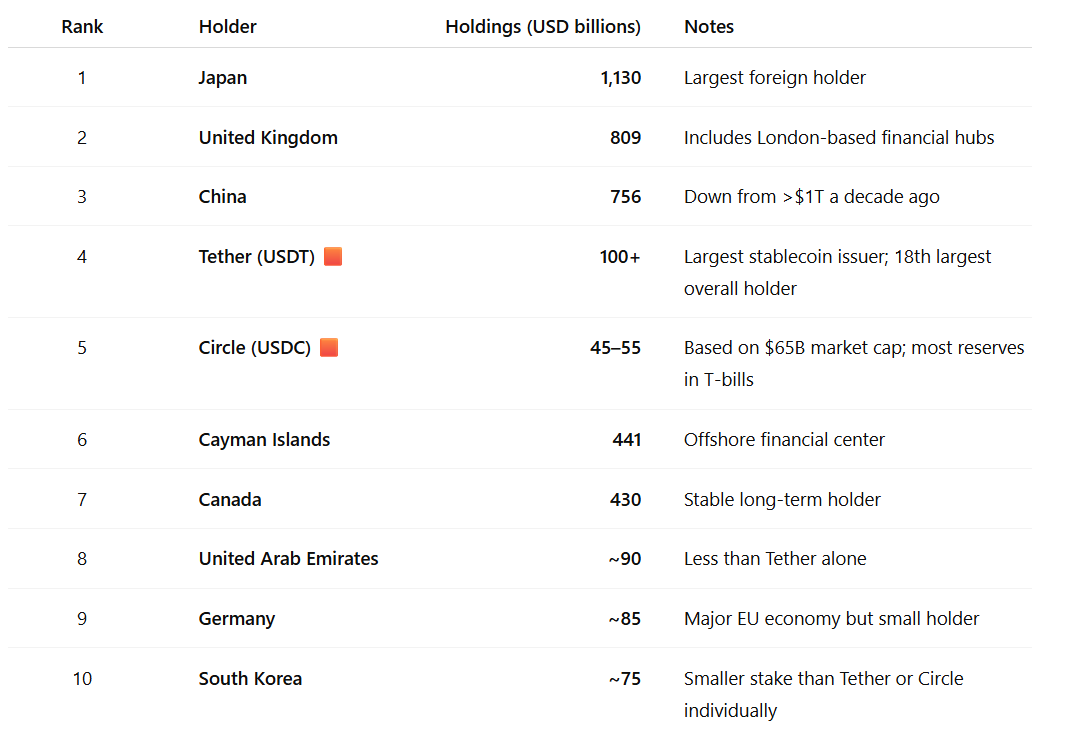

Circle och Tether samlar tyst på sig mer amerikansk skuld än Tyskland, Sydkorea och Förenade Arabemiraten

Stablecoins är digitala tokens kopplade till den amerikanska dollarn och backade av reserver, ofta i amerikanska statsskuldväxlar (T-bills). Strukturen säkerställer att en token kan lösas in för en USD.

Denna stabilitet gör dem attraktiva för gränsöverskridande betalningar och som ett avvecklingslager för kryptosystemet.

Två ledande stablecoin-utgivare, Tether (USDT) och Circle (USDC), har mer amerikansk statsskuld än flera stora nationella ekonomier. Detta inkluderar Tyskland, Sydkorea och Förenade Arabemiraten.

Tether, den största stablecoin-utgivaren, har nu över 100 miljarder USD i T-bills. Enligt data från finansdepartementet rankas det som den 18:e största innehavaren av amerikansk skuld, över Förenade Arabemiraten (85 miljarder USD).

Circle, utgivaren av USDC, har mellan 45 miljarder och 55 miljarder USD i T-bills, vilket placerar det före Sydkorea (ungefär 75 miljarder USD) om det mäts individuellt.

Tillsammans överträffar de två företagen alla tre länder, med en nyligen Apollo-rapport som belyser hur snabbt sektorn växer.

“Nästan 90 % av stablecoin-användningen är kryptohandel, vilket troligen kommer att fortsätta växa. Det stora genombrottet blir om USD-stablecoins används för globala detaljhandelsbetalningar. Om USD-stablecoin-marknaden växer till biljoner, kommer efterfrågan på amerikanska T-bills att öka avsevärt. Det finns finansiella stabilitetsrisker eftersom pengar kommer att flyttas snabbt om insättare förlorar förtroendet för en stablecoin-utgivare,” läs ett utdrag i Apollo-rapporten.

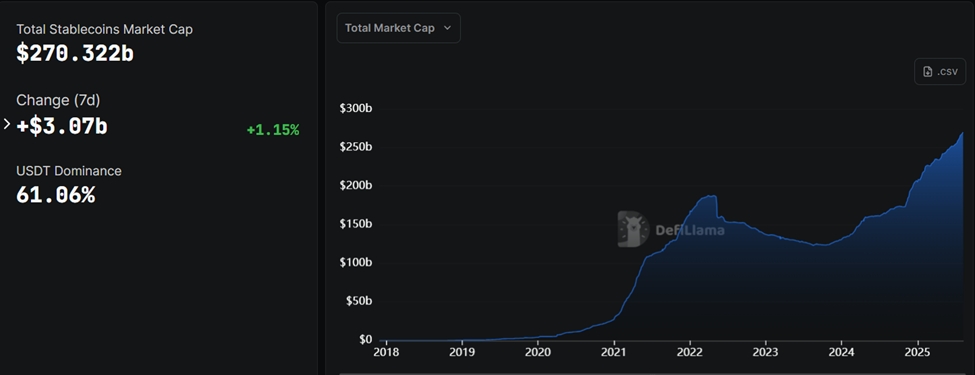

Stablecoin-industrin är nu den 18:e största externa innehavaren av statspapper, med prognoser som tyder på att den kan växa från sitt nuvarande marknadsvärde på 270 miljarder USD till 2 biljoner USD år 2028.

Marknadsvärdet för USDC har ensamt ökat med 90 % det senaste året till 65 miljarder USD. Det drevs av institutionell adoption och Circles uppmärksammade börsintroduktion i juni.

Transaktionsvolymer tävlar med traditionella betalningsjättar

Samtidigt går adoptionshistorien bortom reserver. I början av 2024 översteg stablecoin-transaktionsvolymer Visas, främst på grund av deras användning i kryptohandel. Ökad användning i globala penningöverföringar bidrog också till dragkraften, med en BeInCrypto-rapport som visar att 49 % av institutionerna använder stablecoins.

Med nästan omedelbar avveckling och låga avgifter marknadsförs stablecoins som ett snabbare, billigare alternativ till SWIFT och andra äldre betalningssystem. Stripes förvärv av stablecoin-startupen Bridge för 1,1 miljarder USD i oktober markerade ett av de första stora fintech-satsningarna på teknologin.

Framväxten av stablecoin-utgivare som stora T-bill-köpare kommer när traditionella utländska innehavare minskar. Kinas innehav har sjunkit från över 1 biljon USD för ett decennium sedan till 756 miljarder USD.

Japan, som fortfarande är den största utländska innehavaren med 1,13 biljoner USD, har också signalerat en mer försiktig inställning. Detta skapar en möjlighet för stablecoin-utgivare att fungera som en konsekvent källa till efterfrågan på amerikansk skuld.

“Att ha stablecoin-utgivare som alltid finns där är en enorm fördel när det gäller att ge finansdepartementet förtroende för var de ska placera skuld,” rapporterade Fortune och citerade Yesha Yadav, en professor vid Vanderbilt Law School som studerar korsningen mellan krypto och obligationsmarknaden.

Förespråkare hävdar att stablecoins kan hjälpa till att befästa dollarns dominans globalt, precis som offshore “Eurodollar”-marknaden gjorde på 1900-talet.

De föreslår också att en växande efterfrågan på T-bills från stablecoin-företag kan hjälpa till att sänka långsiktiga räntor och stärka USA:s sanktionsverkställighet utomlands.

Skeptiker varnar dock för att överdriva siffrorna, med den amerikanska penningmarknadsfonden (MMF) sektorn, till exempel, som överträffar stablecoin-innehav med ungefär 7 biljoner USD.

Samtidigt varnar banklobbyister för att stablecoins kan tömma insättningar från banker, vilket potentiellt minskar utlåningskapaciteten.

“Citi förutspår att stablecoins kommer att bli bland de största innehavarna av amerikanska statsskuldväxlar. Om USA:s skuld ökar och statsskuldväxlar vacklar, gör även förtroendet för digitala USD det. Detta skapar en tillfällig övergång till andra valutor,” skrev en användare och hänvisade till Citibank.

Branschledare menar att liknande farhågor om MMF:er för decennier sedan visade sig vara ogrundade.

Men om stablecoins fortsätter att absorbera stora mängder kortfristiga statsskuldväxlar kan det störa hur Wall Street hanterar likviditet och risk.

Trots detta visar tillväxten av Circle och Tether att den amerikanska skuldmarknaden har en ny klass av tunga köpare som föds i den volatila kryptovärlden snarare än i traditionella bankhallar.