Stablecoins roll expanderar bortom kryptomarknaden och lockar traditionella finansiella institutioner. Samtidigt kan nya regler från Europa och USA göra stablecoins mer användbara i verkligheten.

Men dessa regler innebär också utmaningar för stablecoin-utgivare som Tether och Circle. För närvarande dominerar Tethers USDT och Circles USDC stablecoin-marknadens kapitalisering, men många experter tror att detta kan förändras i framtiden.

Expert ifrågasätter hållbarheten i Tether och Circles affärsmodell under nya regleringar

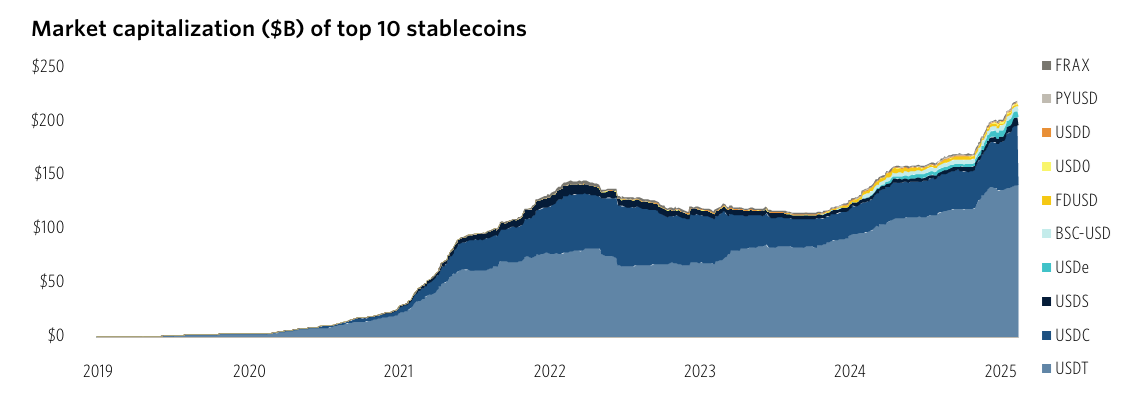

En ny PitchBook-rapport visade att de 10 största stablecoins har en total marknadskapitalisering på cirka 220 miljarder USD—upp från mindre än 120 miljarder USD för två år sedan. Tether står för cirka 65 % av detta, medan USDC har ytterligare 25 %.

Rapporten betonade också att fiat-stödda stablecoins är de vanligaste och utgör cirka 95 % av den totala tillgången. Men Robert Le, senioranalytiker på PitchBook, varnade för att en så hög koncentration medför risker.

“En annan stor risk är centralisering, där en enda enhet som Tether eller Circle kontrollerar skapandet och förbränningen av tokens, vilket väcker oro över beslutsfattande och intressekonflikter. En utgivare kan stoppa inlösen eller frysa medel under regulatoriskt tryck, vilket skadar legitima innehavare,” kommenterade PitchBook-analytiker Robert Le .

Juridiska risker blir också tydligare när amerikanska tillsynsmyndigheter utarbetar specifika regler för stablecoins. Flera lagförslag, inklusive FIT21, GENIUS och STABLE, diskuteras för närvarande.

USA förväntas införa specifik lagstiftning för stablecoins nästa år. Detta skulle legalisera stablecoins men införa strängare krav på utgivare, såsom högre reservstandarder, obligatoriska revisioner och ökad transparens. Samtidigt kräver EU:s MiCA-regler att stablecoins uppfyller bankliknande standarder. Som svar har Tether valt att lämna den europeiska marknaden för att undvika MiCA-efterlevnad.

Traditionella finansföretag planerar att gå in på stablecoin-marknaden

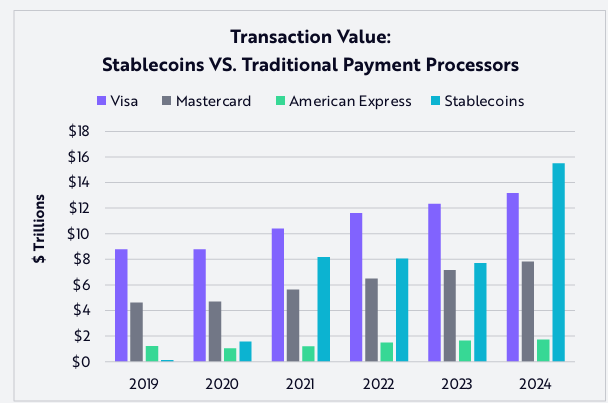

En rapport från Ark Invest uppgav att 2024 nådde den totala årliga transaktionsvolymen för stablecoins 15,6 biljoner USD—motsvarande 119 % av Visas volym och 200 % av Mastercards. Trots detta är antalet stablecoin-transaktioner relativt lågt på 110 miljoner per månad, endast 0,41 % av Visas och 0,72 % av Mastercards.

Detta tyder på att det genomsnittliga transaktionsvärdet för stablecoins är betydligt högre än för Visa och Mastercard.

På grund av denna växande efterfrågan tävlar traditionella finansiella institutioner om att utveckla sina egna stablecoins.

Stora banker som BBVA och Standard Chartered överväger att lansera sina egna stablecoins. PayPal har redan introducerat PYUSD, medan Visa utvecklar Visa Tokenized Asset Platform (VTAP) för att hjälpa banker att ge ut stablecoins. Noterbart är att Bank of America (BoA) nyligen har åtagit sig att lansera en stablecoin om nya amerikanska regler tillåter det.

Samtidigt erbjuder investeringsjättar som BlackRock, Franklin Templeton och Fidelity tokeniserade penningmarknadsfonder. Dessa fonder fungerar liknande stablecoins och kan direkt konkurrera med USDC och USDT.

“Vi förväntar oss att varje stor finansiell plattform eller fintech-app kommer att försöka lansera sin egen stablecoin för att låsa in användare i sömlösa betalningsekosystem. Men vi tror att endast ett fåtal betrodda utgivare—de med regulatoriska godkännanden, erkända varumärken och bevisad teknisk tillförlitlighet—slutligen kommer att ta majoriteten av marknadsandelen.” – PitchBook förutspådde.