På torsdagen lanserade Visa Tokenized Asset Platform (VTAP) genom ett samarbete med en spansk bank. VTAP är ett verktyg för banker att lansera verkliga tillgångar (RWAs), och koppla dem till kryptoekosystemet.

RWA-marknaden växer, och Visa hoppas kunna dra nytta av att koppla in banker.

VTAP:s tidiga skeden

Kreditkortsjätten Visa meddelade denna nyhet via ett pressmeddelande, där de beskrev sin nya produkt som Visa Tokenized Asset Platform (VTAP). Visa kallade det ett verktyg för traditionell finansiering (TradFi) att bygga broar mellan fiatvalutor och blockkedjor och planerade en bred lansering med en livepilot på Ethereum i början av 2025.

Läs mer: Förklaring av tokens som stöds av verkliga tillgångar (RWA)

Pressmeddelandet kan beskriva VTAP som en helt ny produkt, men det är inte dess första offentliga framträdande. Visa inledde ett samarbete med den spanska banken Banco Bilbao Vizcaya Argentaria (BBVA) i slutet av september, med avsikt att genomföra ett litet “sandbox”-test av VTAP. BBVA kommer att fortsätta spela denna ledande roll i VTAP:s gradvisa utrullning.

“Vi är stolta över att fortsätta vara pionjärer i utforskningen av tokeniserade lösningar med Visa genom dess VTAP-plattform. Detta samarbete markerar en betydande milstolpe… och kommer slutligen att hjälpa oss att bredda våra banktjänster och expandera marknaden,” sade Francisco Maroto, chef för Blockchain och Digitala Tillgångar på BBVA.

Visas pressmeddelande fokuserade på VTAP:s förmåga att koppla traditionell finansiering till krypto genom att skapa RWAs, särskilt stablecoins. Denna storskaliga analys är dock mindre användbar för att beskriva VTAP:s inflytande i vanliga bankoperationer. En Fortune intervju med Maroto hjälper till att klargöra bilden på marken.

Visa, verkliga tillgångar och stablecoins

Intervjun beskrev BBVAs partnerskap med Visa mer som en lansering av stablecoin än utvecklingen av ett nytt finansiellt verktyg. Maroto nämnde inte VTAP vid namn, utan hävdade istället att BBVA bygger en ny stablecoin för kryptobetalningar. BBVAs verksamhetsområde i Europa är en stor tillgång för Visa på grund av nya EU-regler för stablecoins.

Läs mer: Vad är Markets in Crypto-Assets (MiCA)?

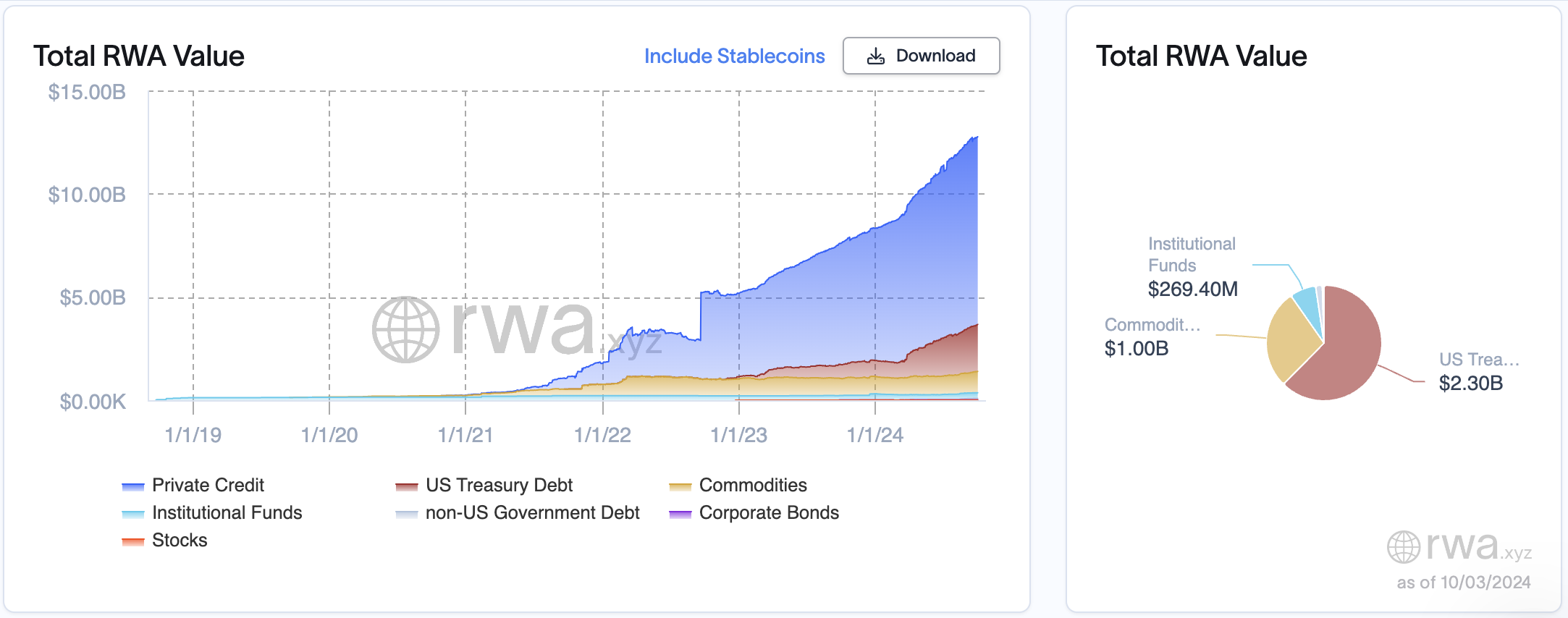

Med andra ord är VTAP inte bara en plattform för att koppla TradFi till blockkedjevärlden; det är ett sätt att koppla Visa till den växande RWA-marknaden. Visa har genomfört experiment med RWAs, såsom tokeniserade insättningar i flera jurisdiktioner i år, och VTAP syftar till att ta det globalt. RWAs är en växande marknad, och VTAP ser ut som Visas biljett in.

Med tanke på den enorma tillväxthastigheten på RWA-marknaden kommer Visas projekt att bli mycket intressant. Om andra banker följer BBVAs exempel och använder VTAP för att gå in i stablecoin-sektorn kommer Visa att skörda stora belöningar. Om vinsterna är tillräckligt frestande kommer dock andra institutioner säkert att utveckla sina egna RWA-plattformar.

I slutändan är VTAP fortfarande i de tidiga skedena. Visa kommer att fokusera på det specifika partnerskapet med BBVA under åtminstone flera månader, och resultaten kommer att avgöra den bredare utrullningen. Ändå, om förutsättningarna är rätt, kan VTAP visa sig vara ett kraftfullt verktyg för TradFi-institutioner i framtiden.