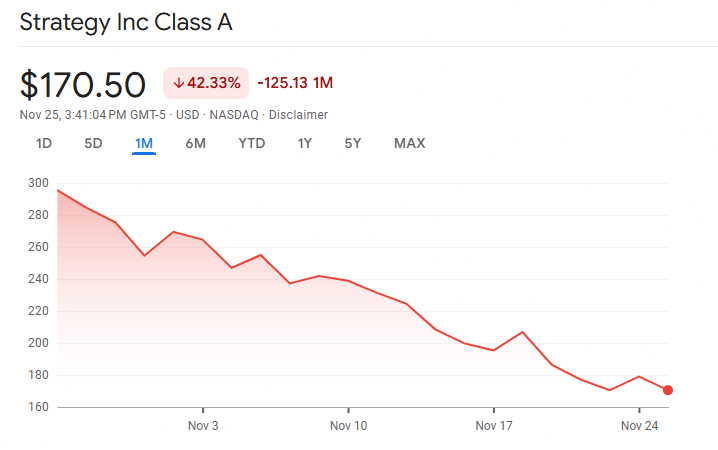

MicroStrategy marknadsvärde över sina Bitcoin-innehav har minskat till nästan lika stor vilket väcker frågor om framtiden för Michael Saylors levererade Bitcoin-modell.

De senaste uppgifterna visar att företaget håller 649 870 BTC till en kostnad av ungefär 48,4 miljarder USD. Men företagets aktier handlas inte längre till de höga multiplar som tidigare möjliggjorde expansion.

Ett kollapsande premium och ökande kapitalkrav

Företagets mNAV föll under 1x i november. mNAV, eller marknad-till-netto-tillgångsvärde, mäter hur mycket investerare är villiga att betala över (eller under) värdet av Strategys underliggande Bitcoin.

Det är viktigt eftersom Strategys hela ackumuleringsstrategi beror på att emittera aktier till en premie—vilket gör att varje ny aktie som säljs ökar Bitcoin per aktie för befintliga innehavare.

Denna kraftiga mNAV-omvändning följer en bredare marknadsnedgång. Bitcoin föll mer än 30 % från sin topp i oktober, sjunkande under 90 000 USD.

Samtidigt föll Strategys aktier snabbare, vilket återspeglar oro för företagets beroende av kapitalmarknader och stigande kostnader för preferensaktier.

Strategys kapitalstruktur har blivit ett centralt problem. Företaget håller endast 54 miljoner USD i kontanter och är skyldig mer än 640 miljoner USD i årliga preferensutdelningar.

Företagets mjukvaruverksamhet förblir kassaflödesnegativ för 2025, vilket vidgar klyftan mellan åtaganden och intern likviditet.

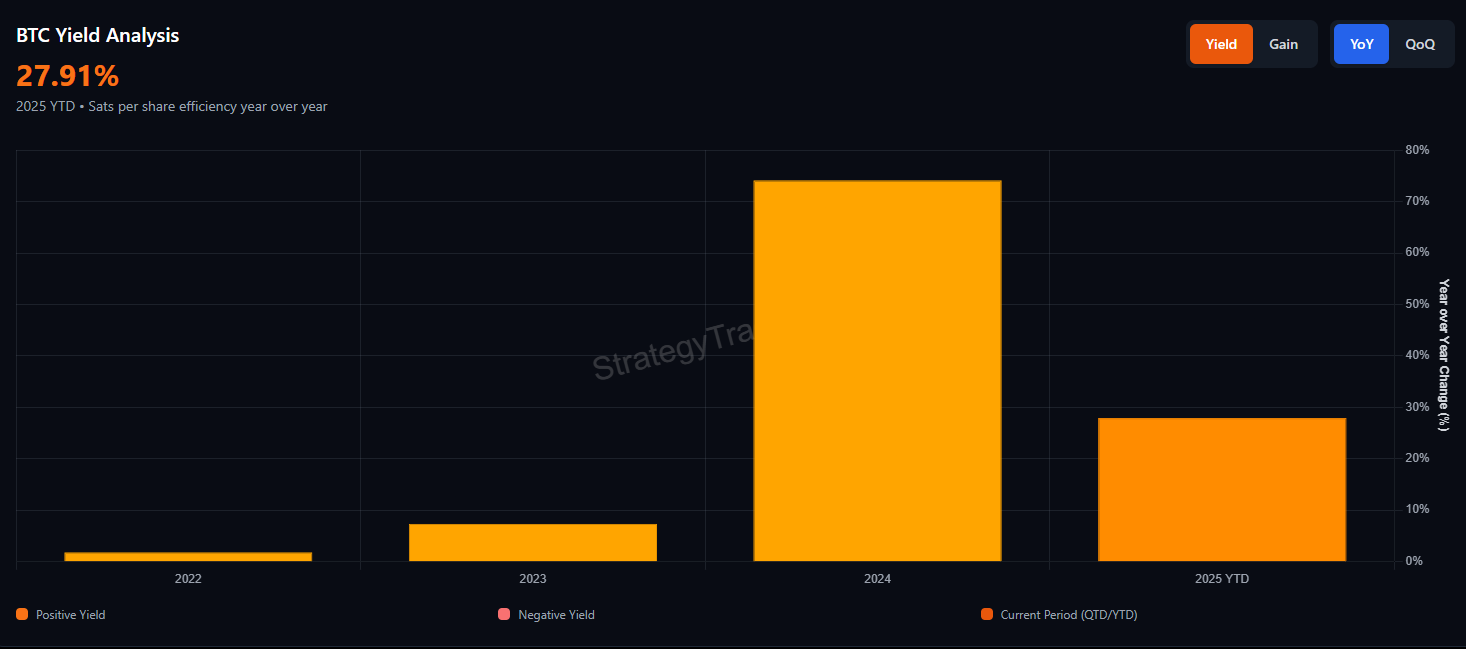

Därför har Strategy lutat sig på kapitalmarknader. Det reste ungefär 20 miljarder USD under de första nio månaderna av 2025 över konvertibler, preferensaktier och marknadsekvivalenter.

Denna finansiering höll igång företagets Bitcoin-ackumulering samtidigt som äldre instrument betjänades med höga och stigande kuponger.

Men mekanismerna som en gång gjorde denna modell ökande har försvagats. När Strategy handlades till stora premier mot netto tillgångsvärde, ökade emissionen av aktier Bitcoin per aktie för innehavarna.

Den effekten försvinner när premien kollapsar. Aktieutdelning nära NAV riskerar utspädning snarare än ackretion.

Trycket ökade när kapitalkostnaden steg. Företagets STRC preferensaktier höjde sin utdelning från 9 % i juli till 10,5 % i november för att behålla nominellt värde.

Nya preferensutfärdanden har kuponger över 10 %, med straffavgifter upp till 18 % om de inte betalas. Dessa villkor ökar den årliga bördan och förstärker investerarnas oro över hållbarheten.

Marknadslikviditet, MSCI-risker och premiens framtid

Marknadsförtroendet försämrades ytterligare efter kraschen den 10 oktober. Bitcoin föll med cirka 17 % när belånade likvidationer översteg 19 miljarder USD. Order-bok djup kollapsade över börser, vilket visar på likviditetsbrister vid stress.

För den som håller mer än 3 % av Bitcoins utbud förstärkte denna episod rädslor för potentiella tvingade försäljningar.

Index-intrångshotet förvärrar problemet. MSCI överväger att exkludera företag med mer än 50 % av tillgångar i digitala valutor från sina index.

Strategy har cirka 77 % Bitcoin av tillgångsandel. JPMorgan uppskattar att en sådan exkludering kan utlösa cirka 2,8 miljarder USD i passiva utflöden, med upp till 8,8 miljarder möjliga om andra indexleverantörer följer efter.

Om indexen fortsätter med exkludering i februari 2026, kan MicroStrategy mNAV komprimeras ytterligare. Lägre premier minskar möjligheten till aktieemission, vilket Strategy har använt för att hantera sina åtaganden och fortsätta ackumulering.

En beständig rabatt skulle komplicera refinansiering och försvaga företagets förmåga att försvara sin kapitalstruktur.

Strategy hävdar att dess balansräkning erbjuder långsiktig styrka. Det menade nyligen att “71 år” av utdelningstäckning baseras på nuvarande marknadsvärde av Bitcoin.

Men den kalkylen förutsätter friktionsfria försäljningar, ingen prisinverkan och inga skatteplikter. Kraschen i oktober visade hur snabbt likviditeten kan försvinna under stress.

Kommer MicroStrategys Bitcoin-premie att återvända?

Den smalare mNAV visar på en marknadsomvärdering av skuldsättning, likviditet och risk. Investerare verkar mindre villiga att betala en premie för exponering de nu kan få genom spot-Bitcoin-ETF:er utan företagslån och preferensaktier.

Premien kan komma tillbaka om Bitcoin stiger kraftigt eller om indexleverantörerna ändrar sin hållning. Men de strukturella pressarna kvarstår.

Högre utdelningskrav, negativt operativt kassaflöde och en försvagad aktiepremium gör Strategy mer utsatt än tidigare.

Tills dess att dessa press minskar är marknadens budskap tydligt. Investerare betalar inte längre extra för Strategy-modellen, och dagarna med enkel värdeökning genom emissioner verkar vara över.

Om premien återvänder beror nu på Bitcoins styrka, indexbeslut och Strategy:s förmåga att hantera sin hittills svåraste period.