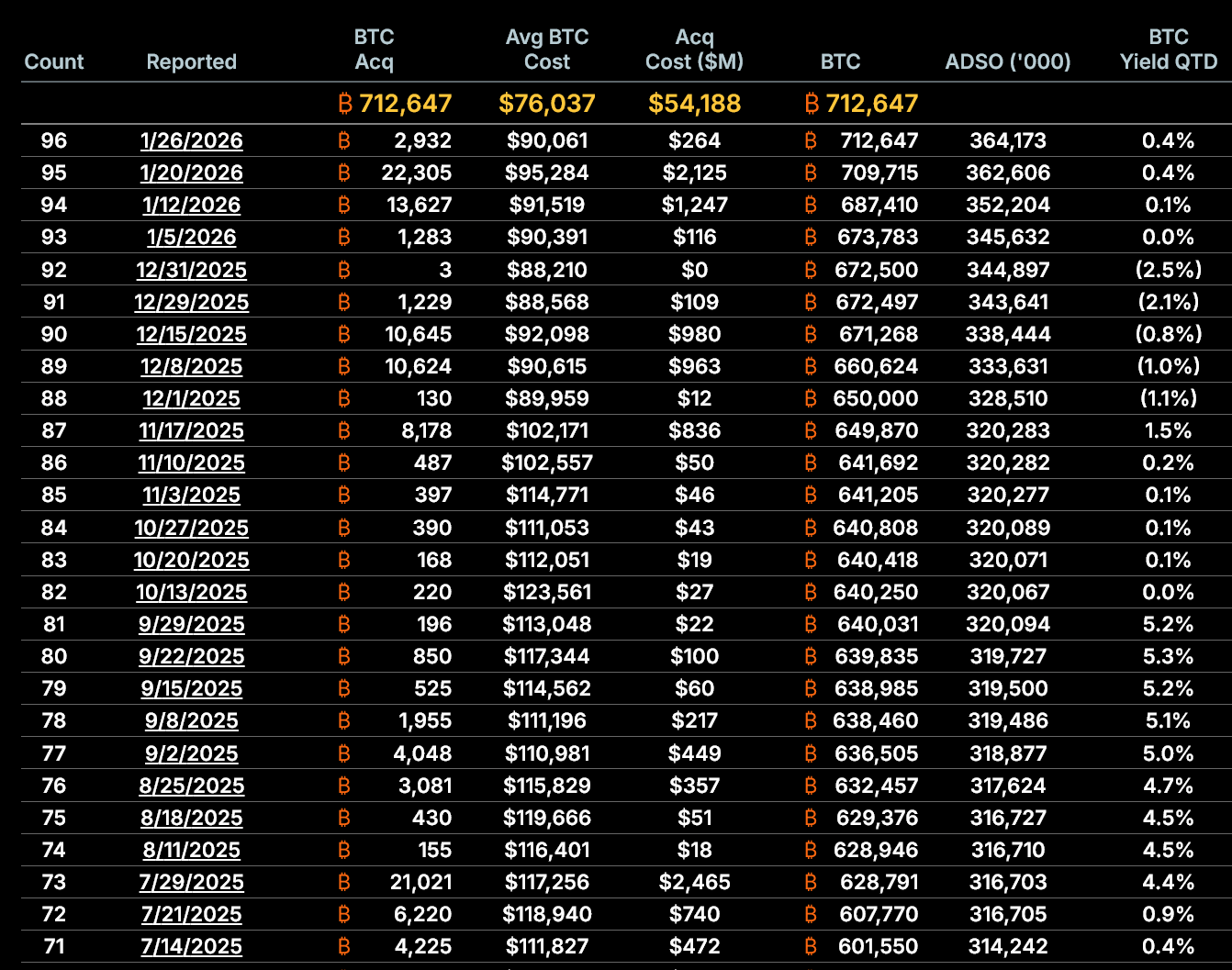

MicroStrategy berättade om sitt senaste Bitcoin-köp den 26 januari. De gjorde sitt fjärde köp under månaden och köpte Bitcoin för 264,1 miljoner USD till ett snittpris på 90 061 USD per BTC.

Detta gör att företagets genomsnittliga kostnad för att köpa Bitcoin nu ligger på 76 037 USD. Köpet gjordes medan Bitcoinpriset svängde mycket i januari. Kursen sjönk från nivåer över 95 000 USD tidigt i månaden till höga 80 000 USD.

Senaste köpet och finansieringen

Rubriken visar MicroStrategys starka tro på Bitcoin på lång sikt, men siffrorna visar att deras finansieringsmodell får ökande problem.

MicroStrategy finansierade perioden 20–25 januari främst genom att ge ut nya aktier.

Företaget sålde 1 569 770 stamaktier och fick in 257,0 miljoner USD, samt 70 201 preferensaktier, som gav ytterligare 7,0 miljoner USD.

Totala intäkter på 264,0 miljoner USD stämmer nära kostnaden för Bitcoin-köpet.

Enkelt sagt, finansierade Strategy detta genom att sälja nya aktier, inte med vinster eller pengar från verksamheten.

De flesta pengarna kom från stamaktier, och en mindre del från preferensaktier.

Tillsammans täckte dessa försäljningar hela kostnaden för Bitcoin-köpet. Därför fortsätter bolaget att använda kapitalmarknaden för att finansiera sin strategi att köpa mer Bitcoin.

mNAV har hamnat i rabattläge

MicroStrategys viktigaste siffra är mångdubblingen av nettoförmögenhetsvärdet (mNAV). Den visar hur aktiens pris jämförs med värdet på företagets Bitcoin per aktie.

Den 26 januari låg MicroStrategys utspädda mNAV på cirka 0,94 gånger, alltså handlades aktien med 6 % rabatt mot Bitcoin-värdet bakom varje aktie.

Detta är viktigt, eftersom MicroStrategys strategi bygger på att sälja aktier över nettoförmögenhetsvärdet. När aktien handlas med rabatt, riskerar nya emissioner att minska i stället för att öka värdet för aktieägarna.

Accretiv emission närmar sig noll

Tidigare motiverade MicroStrategy nya emissioner med att öka Bitcoin per utspädd aktie. Men denna ökning har nu stannat av.

Siffror från bolaget visar:

- Den 5 januari hade MicroStrategy 673 783 BTC och 345,6 miljoner utspädda aktier, vilket gav 0,001949 BTC per aktie.

- Den 26 januari hade innehavet ökat till 712 647 BTC, medan utspädda aktier steg till 364,2 miljoner. Det ger 0,001957 BTC per aktie.

Det är bara en 0,38 % ökning under månaden.

Viktigare är att mellan 20 januari och 26 januari ökade Bitcoin per aktie nästan inte alls.

Detta visar att nya emissioner knappt ökar Bitcoin-innehavet per aktie längre.

Bitcoin per utspädd aktie över tid

Ökande utspädning vägs inte längre upp av BTC:s tillväxt

Utspädningen går snabbare. Mellan 5 januari och 26 januari:

- Antalet utspädda aktier ökade med 5,36 %.

- Bitcoin-innehavet ökade med 5,77 %.

Innehavet ökade fortfarande lite mer än antalet aktier under månaden, men skillnaden minskade snabbt under sista veckan. Denna minskning stämmer med den lägre mNAV-nivån och visar att modellen blivit mindre effektiv.

Om aktien fortsätter att ligga under nettoförmögenhetsvärdet, betyder fler nya aktier att Bitcoin-innehavet per aktie sjunker.

Beroendet av kapitalmarknaden ökar, inte minskar

Strategy bygger hela sin Bitcoin-strategi på att ha tillgång till kapitalmarknaderna.

Under de senaste 19 månaderna har företaget tagit in uppskattningsvis 18,56 miljarder USD genom att ge ut stamaktier. De har emitterat cirka 226,6 miljoner aktier. Det senaste köpet följer samma mönster och ger ytterligare utspädning när marknaden har blivit svagare.

Företaget använder också allt mer preferensaktier. De ger förmånsrätt framför vanliga aktieägare.

Preferensaktier kan hjälpa till att fortsätta köpa Bitcoin även när stamaktier är svagare. Men de ökar företagets långsiktiga förpliktelser och gör balansräkningen mer komplicerad.

Vad det här betyder för investerare

MicroStrategy senaste Bitcoinköp är inte ett problem på grund av storleken eller tidpunkten. Problemet handlar om struktur, inte övertygelse.

Nu är mNAV under 1,0x, Bitcoin per aktie ökar knappt, utspädningen går snabbare och beroendet av kapitalmarknaden blir större. Därför har företagets strategi nu mer begränsningar än de senaste åren.

Om aktiepremier inte kommer tillbaka riskerar fortsatt Bitcoinköp att bli utspädande och inte lönsamt längre.

Den förändringen kan i grunden göra aktieägarnas risk större, även om Bitcoinpriset går upp igen.

Just nu visar data att MicroStrategy fortfarande kan köpa Bitcoin. Men frågan är om de kan fortsätta göra det utan att minska värdet för aktieägarna.