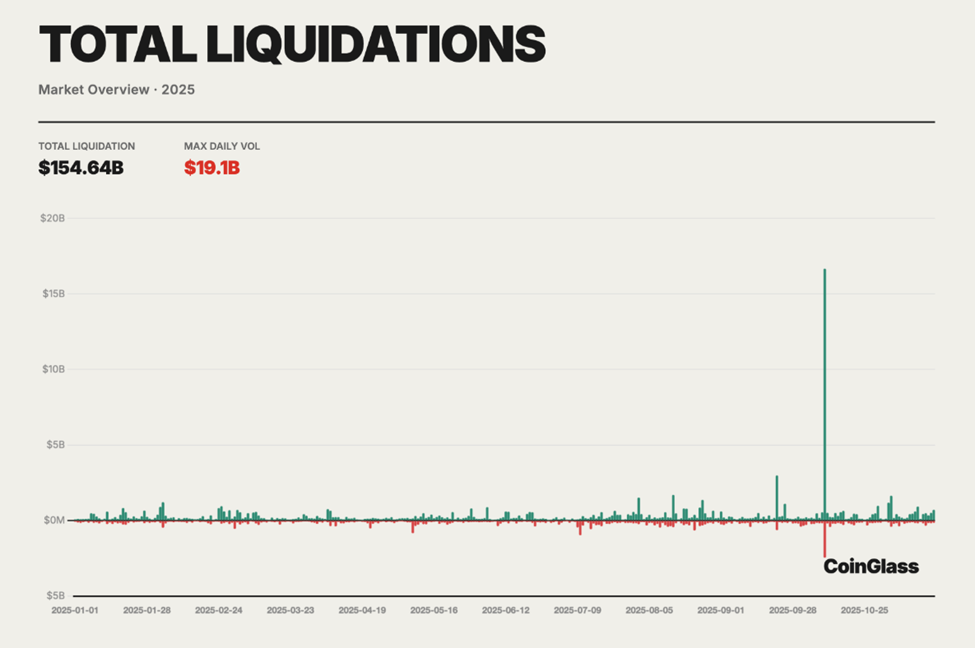

År 2025 kommer att bli ihågkommet som ögonblicket då handel med kryptoterminer slutade vara en teoretisk risk och blev ett mätbart systemiskt misslyckande. Vid årets slut hade mer än 154 miljarder dollar i tvångslikvidationer registrerats på marknader för eviga terminer, enligt aggregerad data från Coinglass, vilket motsvarar i genomsnitt 400–500 miljoner dollar i dagliga förluster.

Det som utspelade sig över centraliserade och decentraliserade derivatplattformar var inte en enda svart svan-händelse, utan en långsam strukturell avveckling.

Varför eviga terminer blev likvidationsmotorer år 2025

Omfattningen var utan motstycke, med Coinglass årsrapport för kryptoderivatmarknaden 2025 som visade 154,64 miljarder dollar i totala likvidationer för det senaste året.

Men mekanismerna bakom förlusterna var varken nya eller oförutsägbara. Under året ökade hävstångskvoterna, finansieringsräntor utfärdade ihållande varningar och riskmekanismer på börsnivå visade sig vara djupt bristfälliga under press.

Detaljhandlare, lockade av löftet om förstärkta vinster, tog på sig huvuddelen av skadan.

Brytpunkten kom den 10–11 oktober, när en våldsam marknadsvändning likviderade positioner för över 19 miljarder dollar inom 24 timmar, den största enskilda likvidationshändelsen i kryptohistorien.

Långa positioner påverkades oproportionerligt mycket och stod för uppskattningsvis 80–90 % av likvidationerna, då kaskadbaserade marginalanrop överväldigade både orderböcker och försäkringsfonder.

Med utgångspunkt i on-chain-analys, derivatdata och realtidskommentarer från handlare på Twitter (nu X) utmärker sig tre grundläggande misstag. Var och en bidrog direkt till omfattningen av förlusterna under 2025, och var och en bär med sig viktiga lärdomar för 2026.

Misstag 1: Överberoende av extrem hävstång

Hävstång var den främsta acceleratorn bakom likvidationskrisen 2025 och möjligen det ledande misstaget i kryptoterminshandeln. Även om terminsmarknader är utformade för att öka kapitaleffektiviteten, varierade omfattningen av hävstång som används under året från strategisk till destabiliserande.

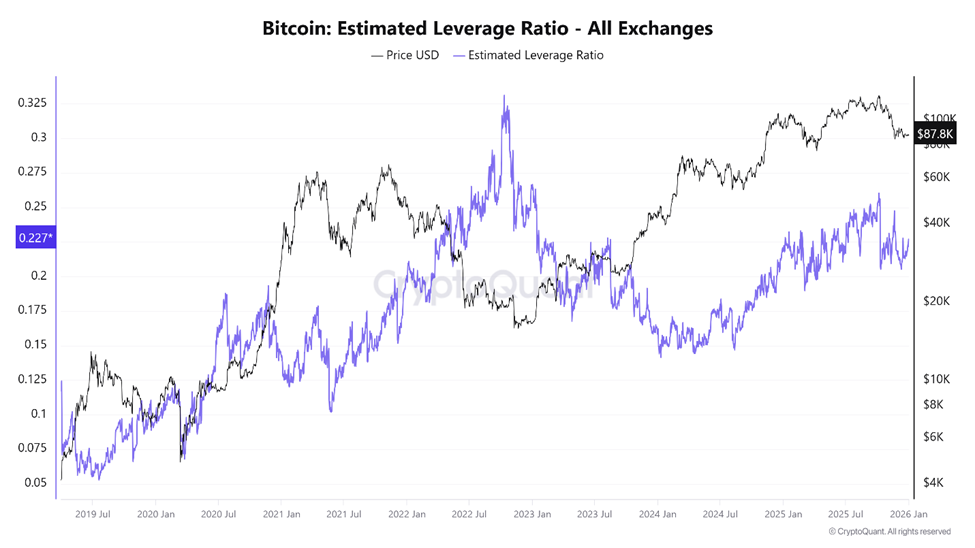

CryptoQuant-data visar att Bitcoin Estimated Leverage Rate Ratio nådde en rekordhög nivå i början av oktober, bara dagar före marknadens kollaps.

Samtidigt översteg det totala öppna räntan för terminer 220 miljarder dollar, vilket speglar en marknad mättad med lånad exponering.

På stora centraliserade börser översteg uppskattade hävstångskvoter för BTC och ETH ofta 10x, med en betydande andel av detaljhandlare som opererade på 50x eller till och med 100x.

“Höghävningshandel kan vara ett tveeggat svärd… Det erbjuder en lockande möjlighet till vinst, men… kan leda till ganska förödande förluster,” noterade OneSafe-analysen.

Coinglass-data från slutet av 2025 illustrerade denna strukturs skörhet. Medan lång-till-kort-förhållandet låg nära jämvikt (ungefär 50,33 % lång jämfört med 49,67 % kort), utlöste en plötslig prisrörelse en 97,88 % ökning av 24-timmarslikvidationer, som nådde 230 miljoner dollar under en enda session.

Balanserad positionering innebar inte stabilitet. Istället innebar det att båda sidor var lika överbelastade.

Under kraschen i oktober avslöjade likvidationsdata en brutal asymmetri. Långa positioner raderades systematiskt när prisfall tvingade marknadsförsäljningar, pressade priserna lägre och likviderade nästa nivå av hävstång.

“År 2025 visade kasinosidan av krypto äntligen sina verkliga kostnader. Mer än 150 miljarder dollar i tvångslikvidationer förångade belånade terminspositioner… De flesta handlar inte längre; De matar likvidationsmotorer,” kommenterade en kryptoforskare.

Detta var ingen överdrift. Terminsmarknader är mekaniskt utformade för att stänga positioner vid förutbestämda tröskelvärden. När hävstsättningen är överdriven blir även måttlig volatilitet dödlig.

Likviditet försvinner precis när den behövs som mest, och tvångsförsäljning ersätter diskretionära beslut.

Överdriven hävstång kan ha satt ett tak på kryptons tjurmarknad

Vissa analytiker hävdade att hävstång gjorde mer än att bara utplåna handlare; den undertryckte aktivt den bredare marknaden.

En tes föreslog att om kapitalet som förlorats genom tvångslikvidationer hade stannat kvar på spotmarknaderna, kunde kryptons totala börsvärde ha ökat till 5–6 biljoner dollar, istället för att stanna nära 2 biljoner dollar. Istället återställer hävstångsinducerade krascher upprepade gånger det positiva momentumet.

Hävstång i sig är inte i sig destruktivt. Men på en dygnet runt, globalt fragmenterad och reflexiv marknad förvandlar extrem hävstång terminsplattformar till extraktionsmekanismer.

Detta gynnar ofta välkapitaliserade aktörer framför underkapitaliserade detaljhandelsaktörer.

Misstag 2: Ignorera finansieringsräntedynamiken

Finansieringsräntor var bland de mest missförstådda och felanvända signalerna på derivatmarknaderna 2025. Investeringsräntorna är utformade för att hålla eviga terminspriser förankrade vid spotmarknader och förmedlar tyst viktig information om marknadspositionering.

När finansieringen är positiv betalar longs shorts, vilket signalerar överdriven positiv efterfrågan. När finansieringen blir negativ betalar blanka långa aktier, vilket speglar björnliknande överbefolkning.

På traditionella terminsmarknader löser kontraktets utgång naturligt dessa obalanser. Perpetuals går dock aldrig ut. Finansiering är den enda tryckventilen.

Under hela 2025 betraktade många handlare finansiering som en eftertanke. Under långvariga positiva faser förblev finansieringsräntorna för BTC och ETH konsekvent positiva, vilket långsamt eroderade långa positioner genom återkommande betalningar.

Istället för att tolka detta som en varning om trängsel såg handlare det ofta som en bemärkelse av trendstyrka.

On-chain-data visar att DEX perpetual volumes nådde en topp på över 1,2 biljoner dollar per månad, vilket speglar den explosiva tillväxten i användningen av hävstång.

“… decentraliserade börser (DEX) har behandlat perpvolymer på över 1,2 ton USD per månad i slutet av 2025, där Hyperliquid fortfarande tar en stor andel av denna marknad,” skrev David Young, Coinbase Global Head of Investment Research.

Hyperliquid stod för lejonparten av DEX-volymerna. Ändå justerade få detaljhandelsaktörer sin positionering som svar på finansieringsextremer.

“Finansieringsräntan är inte ineffektiv. Det är marknaden som säger att det finns en obalans. När du samlar in finansiering får du betalt för att tillhandahålla likviditet – och för att ta verklig risk,” skrev en handlare.

Dessa risker materialiserades våldsamt. Långvariga negativa finansieringsepisoder uppstod när priserna stabiliserades, vilket signalerade kraftig kortpositionering.

Historiskt sett har sådana förhållanden föregått kraftiga uppgångar. År 2025 fungerade de återigen som bränsle för korta pressar, och straffade handlare som misstagit negativ finansiering för riktad säkerhet.

Problemet förvärrades att finansieringsdynamiken började synkroniseras med DeFi-lånemarknaderna under perioder av volatilitet. När handlare lånade spottillgångar för att säkra eller korta terminer, såg plattformar som Aave och Compound utnyttjandegraden skjuta i höjden över 90 %, vilket drev upp lånekostnaderna kraftigt.

Resultatet blev en dold återkopplingsslinga: finansieringsförluster för misstänkta i kombination med stigande räntekostnader på lånade säkerheter.

Vad många uppfattade som neutrala eller lågriskstrategier tappade tyst kapital från båda sidor. Finansieringen var inte gratis pengar. Det var en kompensation för att ha gett balans till ett alltmer instabilt system.

Misstag 3: Överlita på ADL istället för att använda stop loss

Auto-avlivning (ADL) var den sista chocken som många handlare inte kände till förrän den raderade deras positioner.

ADL är utformat som en sista utväg, utlöst när börsförsäkringsfonderna är slut och likvidationer lämnar kvarstående förluster. Istället för att socialisera dessa förluster tvingar ADL positioner hos lönsamma handlare för att återställa solvens. En kombination av vinst och effektiv hävstång avgör vanligtvis prioritet.

År 2025 var ADL inte längre teoretiskt.

Under oktobers likvidationskedja överbelastades försäkringsfonderna på flera platser. Som ett resultat triggade ADL massor, ofta stängde lönsamma korta först, även när de bredare marknadsförhållandena förblev fientliga. Handlare som kör med hedgade eller parstrategier drabbades särskilt hårt.

“Tänk att få din shorts stängd först och sedan bli likviderad på din long. “Rekt,” skrev Nic Pucrin, VD och medgrundare av Coin Bureau, som svar på kraschen i oktober.

ADL verkar på en enda marknadsnivå, utan hänsyn till portföljövergripande exponering. En handlare kan verka mycket lönsam på ett instrument samtidigt som han är perfekt säkrad över andra. ADL ignorerar den kontexten, bryter skydd och utsätter konton för naken risk.

Kritiker hävdar att ADL är en kvarleva från tidiga system med isolerad marginal och inte kan skalas till moderna miljöer med korsmarginal eller alternativ. Vissa börser, inklusive nyare on-chain-plattformar, har uttryckligen avvisat ADL till förmån för socialiserade förlustmekanismer, som skjuter upp och fördelar förluster villkorat istället för att kristallisera dem omedelbart.

För detaljhandlare var lärdomen entydig. ADL är inget skyddsnät. Det är ett börsnivå-solvensverktyg som prioriterar plattformens överlevnad framför individuell rättvisa. Utan strikta, manuella stop-loss var handlare exponerade för totala kontoutplåningar, oavsett deras hävstångsdisciplin.

Lärdomar för 2026

Kryptoderivat kommer att förbli en dominerande kraft under 2026. Terminsmarknader erbjuder likviditet, prisupptäckt och kapitaleffektivitet som spotmarknaderna inte kan matcha. Men händelserna 2025 gjorde en sanning oundviklig: struktur är viktigare än övertygelse.

- Överbelåning förvandlar volatilitet till förintelse.

- Finansieringsräntor visar trängsel långt innan priset reagerar.

- Börsriskmekanismer är utformade för att skydda plattformarna, inte handlarna.

De 154 miljarder dollar som förlorades 2025 var ingen olycka. Det var undervisningsavgift som betalades för att ignorera marknadens mekanik. Om 2026 upprepar denna läxa beror på om handlare slutligen väljer att lära sig den.