Stora offentliga gruvföretag samlar aggressivt in miljarder USD genom konvertibla obligationer, den största kapitalinsatsen sedan 2021.

Detta kan innebära en vändpunkt mot AI-expansion, men det finns också risk för aktieutspädning och ökande skuldbelastning om vinsterna inte ökar.

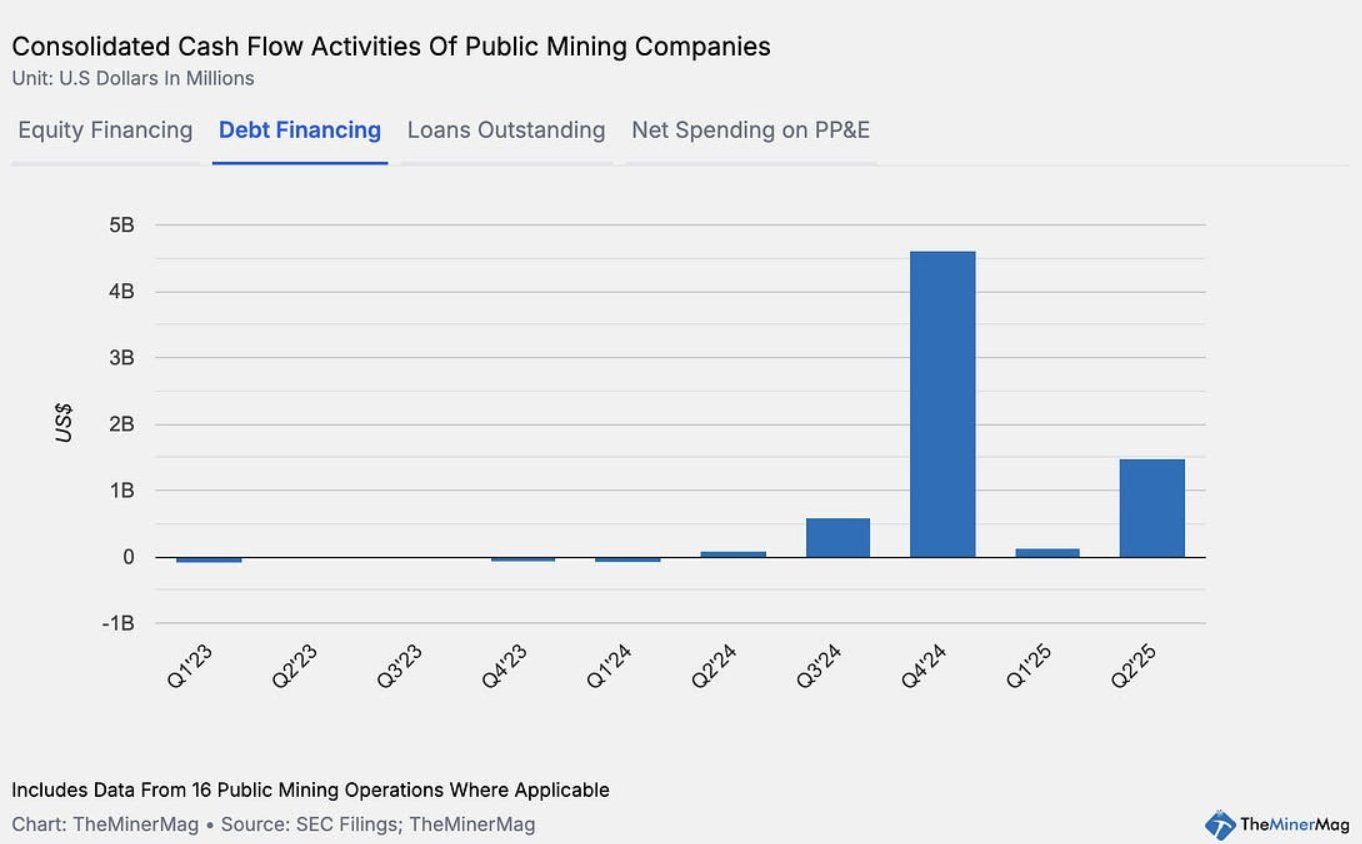

En ny våg av storskalig skuldförsäljning

År 2025 markerar en tydlig förändring i hur Bitcoin-gruvföretag skaffar kapital. Bitfarms meddelade nyligen ett erbjudande på 500 miljoner USD i konvertibla seniora obligationer som förfaller 2031. TeraWulf föreslog en emission av seniora säkerställda obligationer på 3,2 miljarder USD för att expandera sina datacenter.

Enligt TheMinerMag nådde det totala värdet av konvertibla och skuldobligationer från 15 offentliga gruvföretag ett rekord på 4,6 miljarder USD under Q4 2024. Den siffran föll under 200 miljoner USD i början av 2025 innan den steg igen till 1,5 miljarder USD under Q2.

Denna kapitalstrategi speglar vad MicroStrategy har gjort framgångsrikt de senaste åren. Men dagens skuldsättningsmodell skiljer sig fundamentalt från 2021-cykeln i gruvindustrin. Då användes ofta ASIC-gruvriggar som säkerhet för lån.

Offentliga gruvföretag vänder sig alltmer till konvertibla obligationer som ett mer flexibelt sätt att finansiera. Denna strategi flyttar den finansiella risken från utrustningsåtertagande till potentiell aktieutspädning.

Detta ger företagen mer utrymme att verka och expandera, men kräver också starkare prestation och intäktstillväxt för att undvika att försvaga aktieägarvärdet.

Möjligheter och risker

Om gruvarbetare skiftar mot nya affärsmodeller, som att bygga HPC/AI-infrastruktur, erbjuda molntjänster eller hyra ut hashkraft, kan dessa kapitalinflöden bli en kraftfull tillväxtmotor.

Diversifiering till datatjänster lovar längre stabilitet än ren Bitcoin-gruvdrift.

Till exempel har Bitfarms säkrat ett lån på 300 miljoner USD från Macquarie för att finansiera HPC-infrastruktur vid sitt Panther Creek-projekt. Om AI/HPC-intäkterna visar sig hållbara kan denna finansieringsmodell vara mycket mer motståndskraftig än ASIC-lånestrukturen som användes 2021.

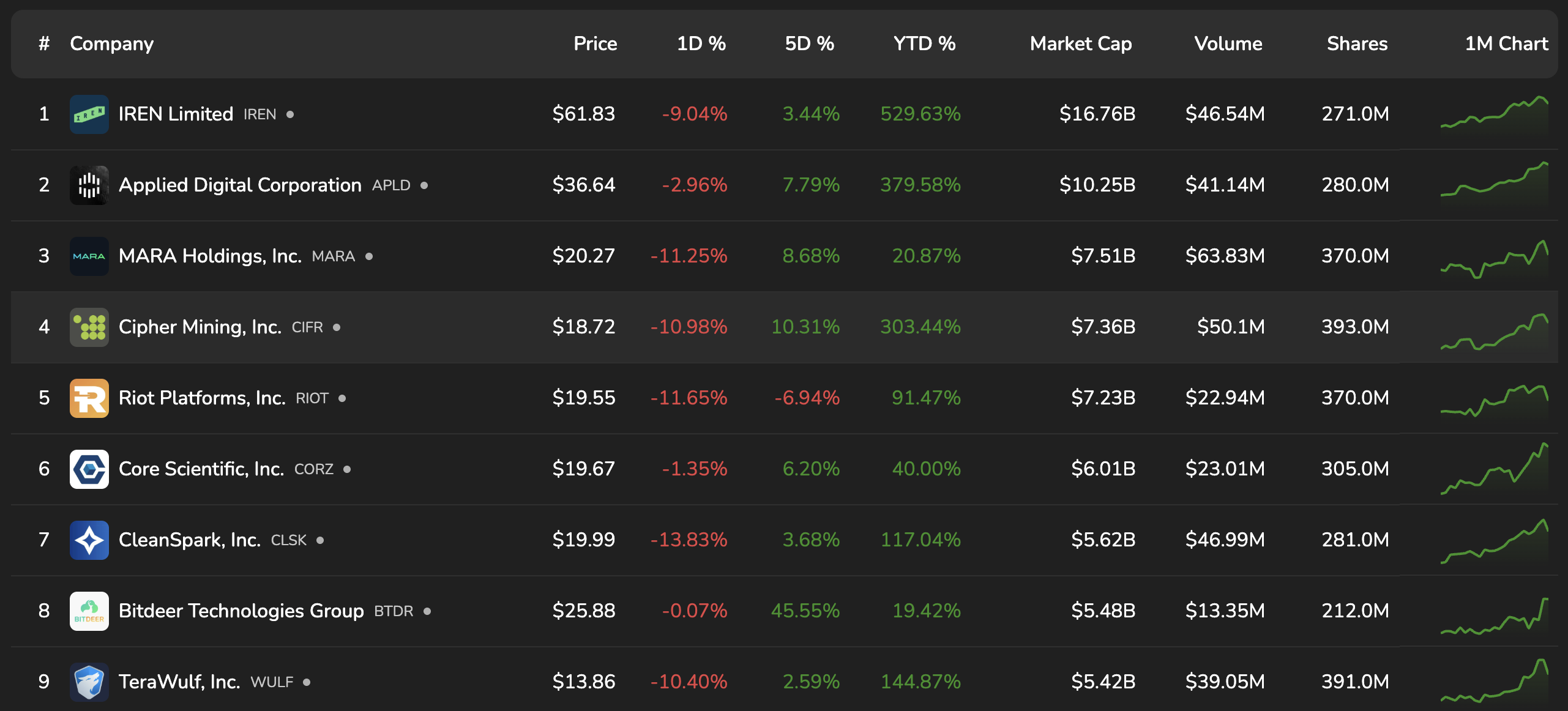

Marknaden har sett en positiv reaktion från gruvaktier när företag meddelar skuldemissioner, med aktiekurser som stiger när expansions- och tillväxtberättelsen betonas. Men det finns risker om förväntningarna inte uppfylls.

Om sektorn misslyckas med att generera ytterligare inkomster för att kompensera finansierings- och expansionskostnader, kommer aktieinvesterare att drabbas av kraftig utspädning — istället för utrustningsåtertagande som i tidigare cykler.

Detta sker när Bitcoins gruvsvårighet har nått en rekordhög nivå, vilket minskar gruvarbetarnas marginaler, medan gruvprestationen hos stora företag har minskat de senaste månaderna.

Sammanfattningsvis testar gruvindustrin återigen gränserna för finansiell ingenjörskonst — balanserar mellan innovation och risk — när den försöker omvandla från energikrävande gruvdrift till datadriven datorkraft.