Om 2023–2024 såg tokeniserade statsobligationer som en “första fas,” markerar 2025 en tydlig förändring, där kapital gradvis flödar in i Private Credit och andra högavkastande produkter.

År 2025 handlar on-chain kapital inte längre bara om stablecoins och staking. En ny tillgångsklass — Real World Assets (RWA) — har tagit huvudrollen, eftersom kryptoinvesterare söker avkastning från traditionella finansiella instrument “inlindade” i tokenform.

RWA 2025: Den stora bilden

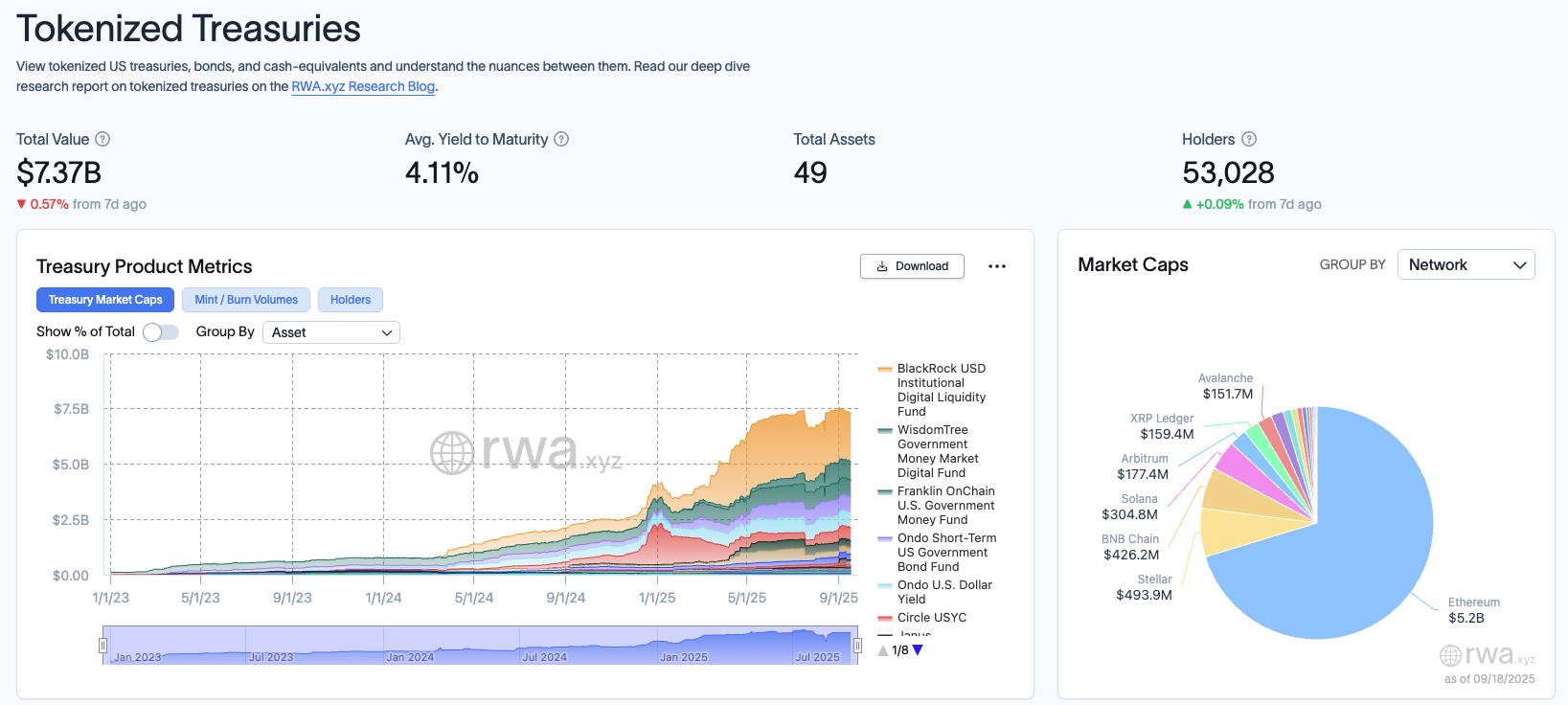

Enligt Dune x RWA 2025-rapporten fortsätter det totala värdet av tokeniserade tillgångar att växa starkt och når cirka 30,26 miljarder USD. Bland dessa är amerikanska statsobligationer det snabbast växande segmentet, med en marknadsstorlek på cirka 7,3 miljarder USD, ledda av produkter som BlackRock (BUIDL) och Franklin (BENJI). Detta anses vara “marknadsbevis” på att tokenisering verkligen fungerar.

Samtidigt framträder Private Credit som nästa viktiga del, med ett totalt värde på cirka 15,9 miljarder USD, långt överträffande statsobligationer. Plattformar som Maple Finance och Centrifuge leder utvecklingen, genom att föra off-chain kredit in i DeFi via tillståndsfria eller semi-tillståndsbaserade pooler.

Rapporten framhäver också att RWA blir alltmer sammansättningsbara i DeFi: från att användas som säkerhet på Aave (AAVE) till att integreras i AMM:er eller strukturerade valv. Detta förvandlar RWA från enbart digitala kopior till faktiska byggstenar för DeFi.

“RWA-användning går bortom fåfänga TVL-siffror koncentrerade i några få plånböcker. Den verkliga framgången kommer från aktiva användare som håller och använder tillgångar on-chain — vilket gör dem likvida, sammansättningsbara och en del av DeFi.” — Chris Yin, VD och medgrundare, Plume Network, delade i rapporten.

Kapitalflöde: Från Säkerhet till Risk

Det mest intressanta med RWA-landskapet är att kapitalet stadigt klättrar på avkastningskurvan. Denna resa har tre viktiga steg:

Steg 1: Statsobligationer. Detta är när kryptoinvesterare vänder sig till tokeniserade statsobligationer för deras säkerhet, vilket ger “riskjusterad avkastning med institutionell trovärdighet” (cirka 4–5%) och stabil likviditet.

Steg 2: Private Credit. Efter att ha blivit bekväma med statsobligationsavkastning, flödar kapitalet in i privata kreditpooler. Istället för avkastningar på bara 4–5% som tidigare, kan detta segment ge avkastning så hög som 10–16%. Men det kommer med risker som betalningsinställelser, motpartskoncentration och regulatorisk exponering.

Steg 3: Strukturerad kredit och aktier. Detta är “nästa gräns,” med tokeniserade fonder, repo-valv och till och med tokeniserade aktier. Även om de fortfarande är små i skala, öppnar dessa produkter dörren för att föra hela den traditionella kapitalmarknaden on-chain, vilket gör DeFi till en plattform för alla typer av avkastning.

“Vi började med statsobligationer som den säkra hamnen. Sedan kom CLOs, som erbjöd högre avkastning med en acceptabel riskprofil. När vi pratar med investerare hör vi tydligt: de kräver högre avkastning från real-world asset-produkter, och vi svarar på det.” Jürgen Blumberg, COO på Centrifuge.

Möjligheter och risker

Med den nuvarande utvecklingstakten får DeFi en källa till verklig avkastning, och diversifierar bortom kryptoinhemska tillgångar. RWA möjliggör att krypto kopplas direkt till globala kapitalflöden samtidigt som det banar väg för stora finansiella institutioner att ansluta sig on-chain.

Marknaden har också många risker, som att inte alla RWA-produkter kan lösas in för kontanter eller USDC omedelbart, vilket skapar likviditetsrisk. Marknaden har också många olika RWA-produkter, var och en med sin egen juridiska struktur, vilket visar komplexitet och potentiella juridiska risker, särskilt risken för betalningsinställelse.

År 2025 kommer RWA inte längre att vara ett sidosegment — de kommer att bli den nya ryggraden för DeFi-avkastning. Om stablecoins en gång låste upp on-chain likviditet, låser RWA — särskilt statsobligationer och Private Credit — nu upp hela den traditionella kapitalmarknaden. Berättelsen om att “klättra på avkastningskurvan” stannar inte vid statsobligationer utan kommer att fortsätta expandera till strukturerad kredit, aktier och bortom.